下载停滞但内购增长10%,2026年你必须要看懂的9个趋势信号

2026年移动行业趋势显示:下载量增长停滞,但内购收入增长10.6%,变现成为核心战略。非游戏应用收入首次超越游戏,AI助手和短剧爆发式增长。社交应用占据60%以上用户时长,开发者正从追求增长转向深耕用户留存与变现能力。

迅速超越,到人工智能助手和短剧成为新的行业主宰,这些见解挑战了关于移动增长、变现和用户注意力争夺的传统观念。

变现优先不仅仅是口号

下载量(+0.8%)、内购收入(+10.6%)

下载量基本持平,同比增长仅为0.8%,而内购收入增长了10.6%。这是一个结构性变化。美国市场多年来一直在预示这一趋势,下载量实际上在下降,而收入却在攀升。随着印度和巴西等高增长市场的成熟,过去五年下载量的爆发性增长放缓,行业的焦点已经决定性地转向了变现。

收入差异的原因是什么?Briskman指出了三大宏观因素:

首先,移动时间的增加,虽然今年每用户增长仅为1.1%,但人们花更多时间使用手机,长远来看自然会更多地花钱。

其次,消费者在移动设备上支付的舒适度大大提高。多种支付方式的普及,消除了支付流程中的摩擦。

第三,开发者已经掌握了变现优化,更好的定价策略、精细化的试用漏斗,以及订阅与一次性购买的正确组合。

但饱和现象也是现实。每用户平均每天使用时间为3.6小时,几乎没有变化。一天中只有那些时长可以用来接触用户,竞争的重点已经从用户获取转向了用户留存和变现。

美国市场接近600亿美元的移动支出,表明即使在成熟市场,当开发者专注于保持用户参与并从现有用户中获取更多价值时,收入依然可以增长。

应用与游戏在内购上的逆转

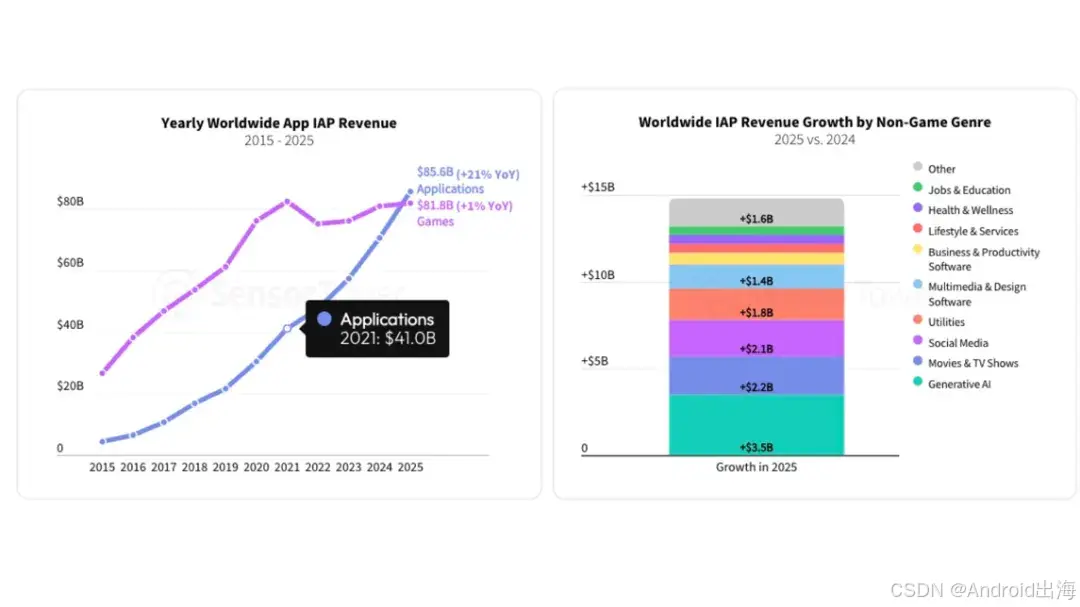

2025年全球应用与游戏内购收入(应用:856亿美元,游戏:818亿美元)

2025年,非游戏应用在内购收入上超过了游戏,并且这种差距还在不断扩大。应用的收入达85亿美元,而游戏收入818亿美元。

Briskman指出,非游戏类应用已经系统性地“向游戏学会了变现”:

先用尽可能大的免费用户池作为入口,通过有限但足以证明价值的免费功能完成用户教育,随后将用户真正刚需的核心功能放入付费门槛之内。这一套漏斗优化逻辑,正在从根本上改变移动端内购收入的流向。

应用之所以能够持续放大规模,关键差异在于它们被设计为提供真实且足以支撑付费的实用价值。你无法免费使用Netflix;你常用的AI助手在免费版本中只提供“刚好够用”的能力;而Spotify和YouTube所谓的“免费版”,则通过高频广告不断将用户推向订阅。阅读类应用、健身追踪工具以及效率类产品,已经将Freemium(免费+付费)漏斗打磨到极致——免费部分只提供足以证明价值的功能,其余核心体验则自然引导用户付费。

在用户沟通与表达层面,这些应用的策略堪称成熟老练。它们在广告素材和首次使用体验中反复强调“实用价值”,并通过“斯坦福研究团队参与研发”“被美国奥运代表队采用”等背书建立信任感。

在此基础上,应用往往直接引导用户订阅年度方案,从一开始就拉高ARPPU;而当用户出现流失意图时,一次时机精准的50%折扣挽留,往往就能将用户重新拉回,顺利进入第二年的续费周期。

策略游戏赢下了2025年:是阶段性增长还是结构性转变?

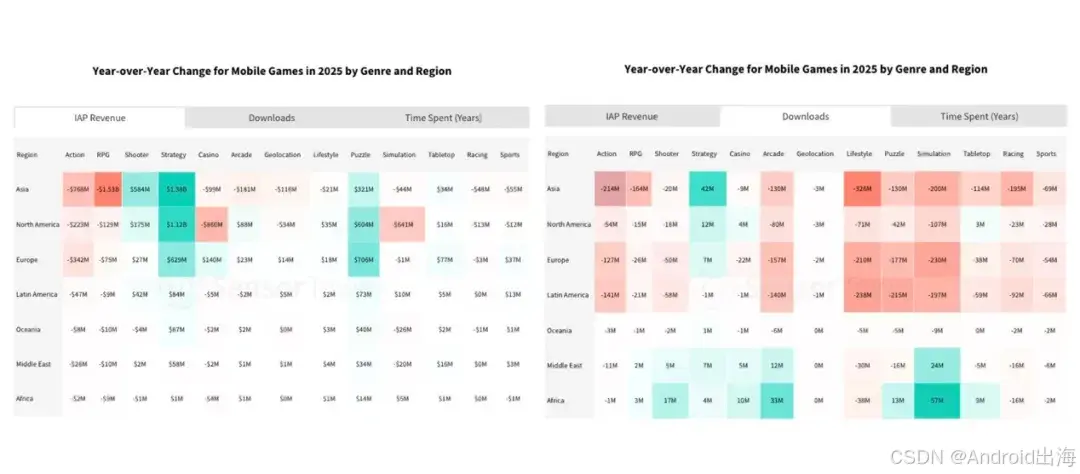

2025年按类型和地区分类的移动游戏年增长变化

2025年,策略游戏迎来强劲增长,核心驱动力来自4X策略游戏的推动。像《Last War》《Kingshot》和《Whiteout Survival》等产品凭借低门槛的迷你玩法、高度强化的社交循环、近乎“掠夺式”的变现设计,以及规模惊人的误导性营销,在几乎所有核心市场中占据主导地位。

然而,并非所有4X游戏都能持续胜出;市场显示出这一子类型中明显的赢家和输家,像Scopely的《Star Trek Fleet Command》这类曾被寄予厚望的游戏逐渐没落,而中国出版商已经完全接管了这一品类。

在移动游戏的层级中,休闲类游戏《Royal Match》依旧是霸主。大家关心的问题是:《Gossip Harbour》或其他潜在竞争者,是否有机会撼动其霸主地位?

最后,Roblox带来了一个特殊的对标难题。作为平台型游戏,它在亚洲及其他地区创造了极其庞大的“模拟式”使用时长。在比较留存率和收入指标时,分析者必须明确区分两类产品:一类是承载用户生成内容的平台型游戏,另一类是由开发者提供固定内容体验的传统内容型游戏。二者在商业模式上存在根本性差异,不能简单对比。

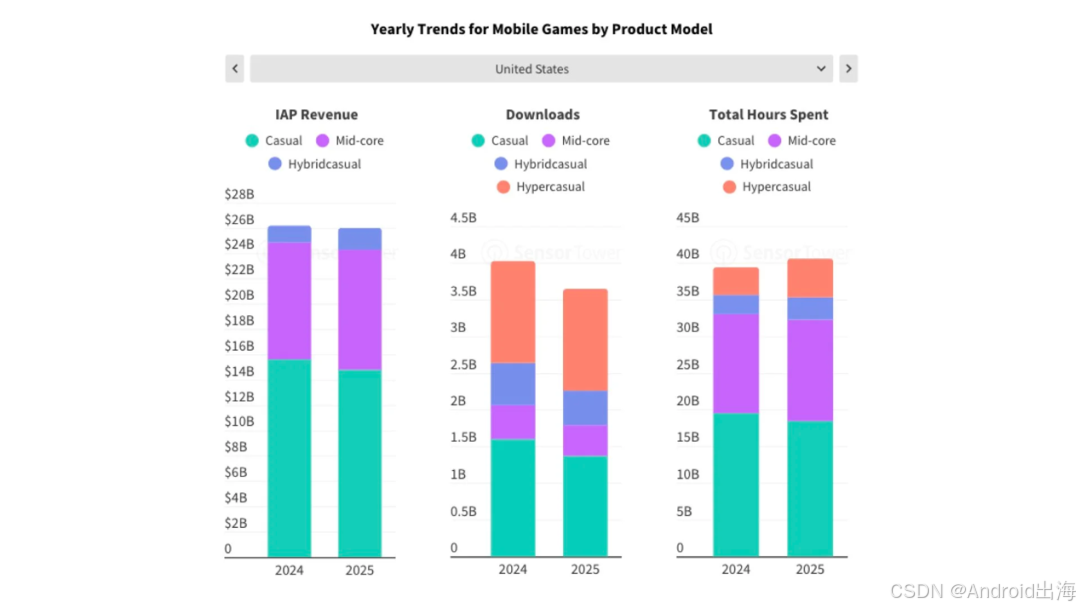

混合休闲vs超休闲vs传统休闲

混合休闲游戏通过收入增长,超休闲则在内购收入、下载量、使用时长上表现更突出

混合休闲游戏在收入端实现增长,而超休闲游戏则主要拉动了用户参与度。相比之下,传统休闲游戏的收入出现下滑。

获客成本(CPI,Cost Per Install)的上升,通常与广告展示单价(CPM,Cost Per Mille)的上涨同步,这意味着应用内广告收入随之提高。这一变化正在让超休闲游戏——即便谈不上“重回巅峰”——至少重新具备了经济可行性。在经历了一段难以覆盖获客成本的低谷期后,应用内广告(IAA)环境的改善,正为以广告驱动的大规模超休闲产品注入新的活力。

能否打造“破圈钩子”依然至关重要。《Block Blast!》和《Mahjong Vita》的成功,源于它们精准打磨了单局体验循环,并在广告创意中兑现了承诺。其模式非常清晰:玩法一眼就能看懂、核心机制足够爽快、广告内容与真实体验高度一致。从广告点进来的玩家,如果发现体验与预期完全一致,留存率会显著更高。

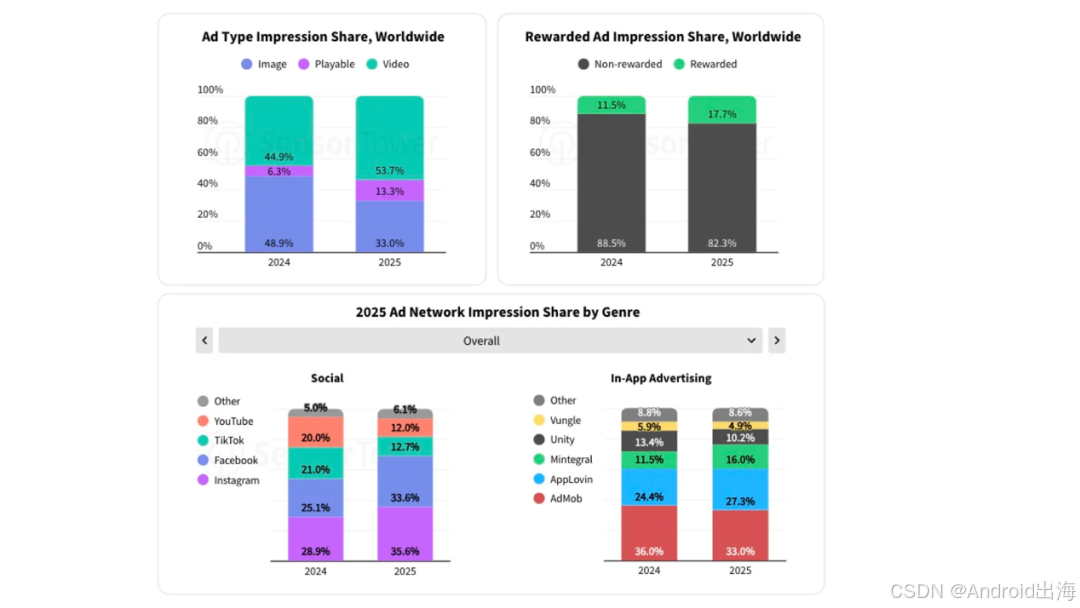

广告投放结构收敛:平台减少,高注意力广告形态占比提升

广告投放组合进一步集中至更少的平台与广告形式

广告生态正在加速整合。视频广告仍然占据主导地位,但可玩广告的占比已出现显著提升,奖励视频也在持续增长。这一变化正在明显重塑创意策略,尤其是在中度游戏与休闲游戏之间,投放方式与素材结构的分化愈发明显。

Meta正在强势回归核心阵地。如果Instagram和Facebook以挤压TikTok与YouTube的方式重新集中市场份额,其影响将是深远的:CPI波动可能加剧,创意疲劳的出现速度将进一步加快,而大量依赖AI自动生成素材的创意生产工具,也将面临新的效率与竞争压力。当投放高度集中在单一平台时,能否精准匹配该平台的算法机制与用户画像,将直接决定投放成败。

与此同时,解谜类游戏的广告曝光量同比增长约40%,而其变现水平仍维持在此前已相当亮眼的区间。这引出了一个关键问题:这究竟是解谜游戏整体热度上升的真实市场信号,还是发行商在同一批用户身上不断抬高出价、形成“军备竞赛”?答案很可能因细分玩法而异——有些解谜机制确实处于上升周期,而另一些则已经被过度投放、价格虚高。

对UA团队而言,新的“基础能力门槛”已经被重新定义。这其中包括:对视频创意生产的系统性掌控、对可玩广告机制的深入理解,以及在数量更少但影响力更强的平台上进行高效投放优化的能力。

在AI工具可以以前所未有的速度生成大量创意变体的背景下,创意迭代速度(creative velocity)比以往任何时候都更为关键;与此同时,高表现素材的“有效生命周期”正在迅速缩短,留给团队的反应时间越来越少。

新的行业主宰者:AI助手和短剧

AI助手和短剧爆发增长,成为新的行业主宰者

2025年,有两个细分赛道实现了爆发式增长:AI助手与短剧应用。

仅ChatGPT一款产品,年度内购收入就达到34亿美元,并以史上最快速度突破30亿美元规模。当然,这并未阻止OpenAI仍以每月约2亿美元的亏损在运营。当前,AI助手类应用的主要变现方式仍以订阅制为主,部分产品开始尝试按使用量计费或订阅+功能组合包等混合模式。

短剧则代表了另一种完全不同的增长现象。这类应用找到了同时驱动用户参与与付费的核心循环:碎片化叙事内容、不断制造悬念以刺激“追更式”消费,以及通过付费剧集或抢先观看作为主要变现手段。

从本质上看,这一形式复用了移动游戏中早已验证有效的心理触发机制——进度推进、好奇心与错失恐惧(FOMO),只是将其从玩法系统迁移到了叙事内容之中。而真正让这一模式得以规模化运转的关键因素,正是AI技术。如果没有现代化的内容生产工具,短剧应用所需的高强度内容供给节奏,几乎难以维持。

与之形成对比的是,游戏行业在2025年整体表现相对平静。这一年并未出现新的年收入突破10亿美元的产品;分发难度持续上升,竞争进一步加剧,市场也逐步走向成熟阶段。

社交媒体占主导地位:占比超过60%的手机使用时间

社交媒体与即时通讯合计,内购收入达150亿美元(同比+16%)

社交媒体与社交通讯应用如今占据了超过60%的移动端总使用时长。更值得关注的是,社交类应用的内购收入同比增长16%,达到150亿美元。

在单个用户可支配的设备使用时间不再增长的前提下,注意力稀缺变得异常残酷。当用户将大部分移动时间用于刷Instagram、观看TikTok或在WhatsApp上聊天时,留给游戏的时间自然被进一步压缩。这直接对游戏的产品设计和用户获取策略形成压力——游戏既要争夺更碎片化的短时段使用,也要为难得的长时深度体验窗口展开竞争。

值得注意的是,用户行为正在出现一种明显的两极分化趋势:超长时段的深度使用与超短时段的高频使用同时增长。用户要么长时间沉浸在某一体验中,要么在一天内通过大量“微会话”快速进入又退出。随着中等时长使用场景的不断收缩,游戏设计者必须明确选择并针对其中一种使用模式进行优化。

新兴市场:印度和巴基斯坦展现出可行路径

在全球前十大市场中,目前仍保持下载量正增长的,仅剩印度和巴基斯坦。这两个市场为行业提供了重要参考:当用户高度价格敏感、但总体规模极其庞大时,哪些商业模式依然有效。

在这些地区,成功的“打法”通常具备高度一致的特征:以广告变现为核心,内购入口价格极低,内容高度本地化,并且玩法机制本身不依赖高额付费也能成立。那些能够在超大用户规模上运行,并通过广告与小额付费实现相对有限但稳定ARPPU的产品,反而更容易跑通模型、实现增长。

对于具备全球化野心的发行商而言,这些市场既是机会,也是挑战。机会在于:庞大的人口基数与持续提升的智能手机渗透率;挑战则在于:商业模式必须进行底层适配,而不仅仅是语言层面的“翻译”。在美国或日本行之有效的内容与变现策略,如果不对产品设计和收费结构进行深度本地化,往往难以在印度或巴基斯坦复制成功。

2026年最具投资价值的移动商业模型

在被问及当下最具投资价值的三类移动商业模型时,Briskman给出了直击本质的判断。真正的赢家往往具备几个共同特征:清晰的价值主张、已被验证的变现机制,以及能够随时间累积放大的结构性优势。

排在首位的是AI驱动的工具型应用。那些能够带来实质性效率提升、提供创作能力或个性化辅助的产品,具备支撑高定价的基础。ChatGPT年化34亿美元的收入规模,已经充分证明用户愿意为具备颠覆意义的AI能力付出高额费用。关键在于构建难以被复制、并深度嵌入用户工作流的核心价值功能。

第二大机会来自内容订阅型服务,尤其是在垂直细分领域。无论是短剧、垂直教育、健身内容,还是职业技能提升,只要内容持续具备价值并保持稳定更新,订阅模式就能够成立。这类产品通常拥有良好的LTV(用户生命周期价值)结构,且可通过持续的内容供给体系有效控制用户流失。

最后,以“连接”为核心的社交型游戏体验仍然展现出长期潜力。这类产品并非只强调竞技,而是将游戏的参与机制与社交应用的高留存特性结合起来。当玩家在游戏中建立关系、结成联盟,或进行共同创作时,其流失概率会显著降低。Roblox、Fortnite的创作模式等平台型产品,已经验证了将游戏机制与社交基础设施深度融合的强大威力。

结论:变现优于增长

《2026年移动行业现状》描绘了一幅十分清晰的图景:不计成本追求增长的时代已经结束。在下载量趋于停滞、用户使用时长接近饱和、获客成本持续上升的背景下,真正的赢家,将是那些真正掌握变现能力、用户留存能力与长期价值创造能力的公司。

应用已经从游戏身上学会了如何变现;AI打开了全新的付费意愿空间;社交平台占据了绝大多数用户注意力;而对剩余心智资源的争夺,正变得前所未有地激烈。

对于开发者、发行商以及投资人而言,这意味着一场深层次的战略转向:把重心放在留住已有用户上,持续优化定价与变现结构,尽早识别正在成型的新赛道,并打造足够有价值的产品体验——让用户愿意为之支付更高的价格。

在2026年,变现不再只是一个口号,它已经成为唯一真正重要的战略。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

11

11 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)