英伟达靠什么支撑起了4万亿?AI泡沫还能撑多久?

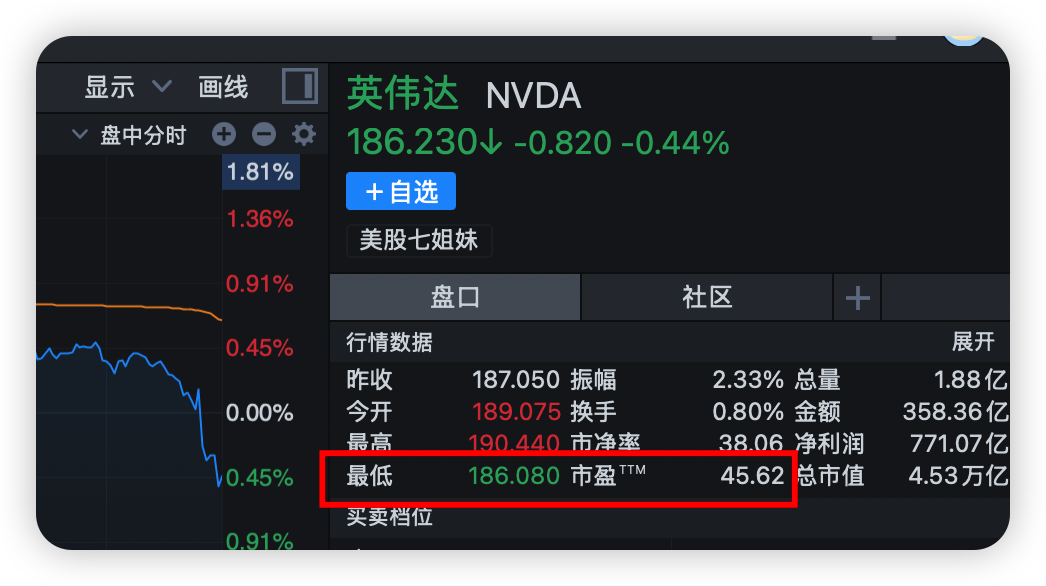

英伟达的市值很高,结合利润和营业额也还好,英伟达的市盈率。我比较担心的是寒武大帝,市场上担心AI泡沫比较大的是超前的算力基础设施建设,比如OpenAI、微软、谷歌、META等这些巨头投入的资金什么时候能有收益回报。AI应用、AI机器人、智能驾驶、商业航天在未来十年发展,对算力的需求不会减少,有可能在未来2-35年呈现爆发式增长。

英伟达的市值很高,结合利润和营业额也还好,英伟达的市盈率。我比较担心的是寒武大帝,市场上担心AI泡沫比较大的是超前的算力基础设施建设,比如OpenAI、微软、谷歌、META等这些巨头投入的资金什么时候能有收益回报。AI应用、AI机器人、智能驾驶、商业航天在未来十年发展,对算力的需求不会减少,有可能在未来2-35年呈现爆发式增长。

一、看起来很高的市值其实并不高

英伟达24年的营收财报显示

营收:609亿,单位是美金,换算成人民币4000多亿

利润:335亿,换算成人民币2000多亿

| 指标 | 金额 | 同比变动 | 备注 |

|---|---|---|---|

| 总营收 | 609.22 | +126% | 创历史新高,数据中心业务贡献 475 亿(+217%),占比 78% |

| 营业利润 | 335.81 | +681% | 运营效率显著提升 |

| 净利润(纯利润) | 297.60 | +586% | GAAP 口径,非 GAAP 净利润更高NVIDIA Newsroom |

如果是25年,市盈率也才40-50等

1.1、英伟达的业务构成

单论业务,除了老本行游戏业务压舱石,爆发式增长的数据中心业务,还有未来的潜力股:机器人终端和智能驾驶业务

增长核心:数据中心业务(Hopper 架构 GPU、InfiniBand 网络设备)爆发,游戏业务 104 亿(+15%)、专业可视化 16 亿(+1%)、汽车 11 亿(+21%)稳定增长。

当前业务现状:

1. 游戏业务是现金流基石

目前中高端游戏显卡业务,除了英伟达就是AMD。短期内还没有太强劲的竞争对手。虽然数字相对数据中心比较小了,但很稳定

2. 数据中心业务是当前主要的增长引擎

这一块看起来都是超前建设,短期泡沫的成分比较大。后面要看AI应用能否爆发,2026年AI会有不少的机会。至少世界主流大国不大会停下AI建设的步伐,基本等于放弃未来十年的发展。AI短期有泡沫,但不会在近几年就破了。

潜在空间:

2028 年 AI 芯片市场或至 5630 亿美元,英伟达有望维持 60%+ 份额,推理侧与边缘计算将成新增长点。

但这块市场未来中美竞争会比较激烈,随着国内硬件算力厂商的崛起,对英伟达未来业绩的冲击不小

| 业务板块 | 2025 财年营收(亿美元) | 同比 | 占比 | 核心产品 / 引擎 | 关键表现 |

|---|---|---|---|---|---|

| 数据中心 | 1152 | +142% | 88% | Blackwell(GB200/B200)、Hopper(H100/H200)、NVLink 网络 | Q4 单季 356 亿美元,Blackwell 平台贡献 110 亿美元;高端 AI 芯片市占 80%+,在手订单超 5000 亿美元 |

| 游戏 | 114 | +9% | 8.7% | RTX 50 系列、DLSS 4 | Q4 同比下滑 11%,长期受益 AI 游戏渲染与云游戏(GeForce NOW)NVIDIA |

| 汽车 | 17 | +55% | 1.3% | DRIVE Orin/Thor、Jetson | Q4 营收 5.7 亿美元(同比 + 103%),获丰田、比亚迪等车企采用 |

| 专业可视化 | 21 | +10% | 1.6% | RTX 5000 Ada、Omniverse | 工业仿真、医疗影像等垂直场景渗透,Q4 营收 5.11 亿美元 |

| 其他(含 IoT / 嵌入式) | 约 0.97 | — | 0.4% | Jetson 系列 | 边缘 AI 与嵌入式计算稳定贡献现金流 |

3、汽车业务,未来的第二增长曲线

业务增长很快,核心方向比如:自动驾驶(L2+/L3)与智能座舱,DRIVE OS 获 ASIL D 认证,Thor 芯片性能达 2000TOPS,适配高阶智驾。

未来几年后买汽车,如果没有智驾功能,你都懒得拿出来开。随着新能源车越来越普及,智能驾驶已成为汽车的标配,从高端逐步下移到中低端。如果按现有的保有量计算置换有智驾功能的车,这业务量需求就比卖游戏显卡大多了。

2026 财年冲击 50 亿美元营收,全球车企合作加速渗透,智能驾驶算力需求年增 60%+。

目前英伟达的Orin强劲:

上汽的R和智己,理想L9、蔚来ET7、小鹏新一代P7,威马M7、比亚迪、沃尔沃XC90,还有自动驾驶卡车公司智加科技,Robotaxi等众多明星企业Cruise、Zoox、滴滴、小马智行、AutoX、软件公司Momonta等等,都搭载Orin平台进行开发,看阵容就不可小觑,可谓地表最强算力芯片。

比亚迪“智驾平权”加速下沉:

比亚迪以 “智驾应如安全带般普及” 为核心,通过 “分层方案 + 全栈自研 + 规模效应” 推动 “智驾平权” 加速下沉,将高速 NOA、代客泊车等高阶功能下探至 7 万元级海鸥车型,10 万 - 20 万元主流车型实现 L2 级智驾标配,25 万级车型落地城市领航功能,彻底打破 “智驾 = 高车价” 的行业桎梏。

其凭借自研璇玑架构、BEV+Transformer 算法,搭配 “自研 + 外供” 双轨芯片策略(地平线 J6M 与英伟达 Orin 系列适配不同价位),结合日均 1.5 亿公里的驾驶数据迭代,在压缩 30%-40% 智驾系统成本的同时保障体验,2025 年目标实现 60% 新车搭载高速 NOA。

这一战略不仅以 “加配不加价” 重塑市场竞争逻辑,倒逼行业加速智驾普惠与国产供应链崛起,更通过数据闭环构筑技术壁垒,推动智能驾驶从高端选配变为全民标配,但也需应对法规责任界定、高端品牌形象平衡及技术同质化的潜在挑战。

潜在的竞争对手:

过去的 2025 年,各家车企都在智驾上下足了功夫,以往我们关注更多的是卷算法、卷硬件、有没有激光雷达等等。而其实在我们所忽略的芯片端,各家供应商在智驾芯片上也展开了竞争。

车企自研造芯进展: 小鹏“图灵”、蔚来“神玑”、吉利“星辰一号”量产、理想、比亚迪、零跑等

理想自研舒马赫 M100 芯片已完成流片,进入车载测试阶段,预计 2026 年二季度前量产并搭载于 L9、L8 等旗舰改款车型,采用双平台策略,高端 AD MAX 系统提供 M100 与英伟达 Orin 双选项,中低端 AD PRO 系统则搭配地平线芯片,平衡性能与成本。

比亚迪自研智驾芯片因前期流片延迟调整节奏,下半年完成新轮流片,算力对标地平线 J6M,通过购买 IP 核加速开发,聚焦 12-15 万元以下车型的 C 平台适配,预计 2026 年二季度启动功能验证,2026 年下半年逐步替换现有地平线芯片,高端车型仍保留英伟达方案。

零跑作为早入局者,自研凌芯 01 芯片累计搭载超 30 万颗,采用 28nm 工艺主打性价比,支撑基础智驾功能落地,为品牌下沉市场提供硬件保障,形成规模化应用优势。

4、机器人为代表的具身智能崛起

物理 AI(机器人、工业仿真)开启新蓝海,2030 年 AI 推理市场规模或破万亿美元,叠加训练与边缘计算,整体空间达数万亿级;

如果未来机器人像手机一样进入千家万户,单单想象市场空间就非常惊人。

二、对比国内GPU厂商

以寒武纪为例,对标英伟达

国内AI算力的需求非常大,但未来胜出是不是寒武纪不好说。前有华为昇腾、百度昆仑芯、阿里平头哥,后有GPU新快摩尔线程、沐曦、壁仞等。

1.1、寒武纪的业绩、基本面

2025 年前三季度的业绩为例:刚实现盈利不久。但看数据还不错,但结合市值就不能看了。一个46亿,利润16亿元营收的公司市值达到了6000多亿,市盈率快400了。对比中国电信、中兴通讯的市值高多了。未来能维持这个高市值有待观察,市场最终会恢复理性,回到合理的估值。

-

营收:46.07 亿元,同比 + 2386.38%,Q3 单季 17.27 亿元,同比 + 1332.52%、环比 - 2.4%,全年预期 50-70 亿元。

-

利润:归母净利润 16.05 亿元(同比扭亏),扣非净利润 14.19 亿元,连续四个季度盈利;毛利率 55.29%(Q3 54.24%),盈利能力显著提升。

-

研发:累计投入 7.15 亿元,同比 + 8.45%,Q3 研发 2.58 亿元,同比 + 22.05%,聚焦云端大模型芯片平台。

-

现金流与资本:经营净现金流 - 0.29 亿元(同比收窄),在手货币资金 + 交易性金融资产超 90 亿元,资产负债率 10.11%,资本结构稳健。

经营风险:

-

Q3 营收环比 - 2.4%,全年达 70 亿元上限压力大;存货 37.29 亿元(占总资产约 30%),减值风险高;经营净现金流 - 0.29 亿元,盈利 “含金量” 不足;累计亏损需资本公积填补,估值市盈率超 500 倍,远超行业中位数

-

Fabless 模式依赖台积电 7nm/14nm 代工,受实体清单限制,先进制程与 EDA 工具获取受限,产能稳定性存疑,备货锁产能策略加剧库存压力

-

客户与收入结构风险:前五大客户贡献收入超 85%,高度依赖字节等巨头,客户流失或需求波动易致业绩断崖式下滑,收入可持续性弱

-

竞争与替代风险:国内华为昇腾、海光信息等加速追赶,英伟达推中国特供版,价格战与生态围剿压缩市场空间

1.2、寒武纪和国内厂商对比

和老牌算力厂商对比

| 维度 | 寒武纪 | 华为昇腾 | 海光信息 |

|---|---|---|---|

| 技术路线 | ASIC 架构,思元 590/370 主打训推一体,能效比优 | 全栈自研,昇腾 910/310,生态完善 | x86 兼容 CPU+DCU,类 GPU 路线,兼容 CUDA |

| 财务表现 | 前三季度营收 46.07 亿元,净利 16.05 亿元,毛利率 55.29% | 预计 2025 年营收 300 亿元内,份额约 40% | 前三季度盈利,DCU 放量,全年营收预计 110-120 亿元 |

| 生态与客户 | NeuWare 生态弱,客户集中于字节、阿里等 | CANN/MindSpore 生态,政务 / 金融 / 互联网全覆盖 | 兼容 x86 与类 CUDA,客户为曙光、浪潮及金融 / 政企 |

| 核心优势 | 能效比高,适配大模型训推 | 生态与渠道强,政策支持力度大 | 生态兼容性好,迁移成本低,信创驱动 |

| 核心短板 | 生态弱,客户集中度高 | 生态适配性与维护成本有争议 | 高端制程受限,通用算力待提升 |

GPU四小龙:

国内 GPU 四小龙(摩尔线程、壁仞科技、沐曦股份、天数智芯)是国产高端算力自主化的核心先锋,未来对寒武纪的市场冲击也不小。

-

摩尔线程以全功能 GPU+MUSA 生态覆盖桌面与数据中心

-

壁仞科技靠 Chiplet + 光互连的 BR100 系列主攻高端计算集群

-

沐曦股份凭训推一体方案实现单季盈利

-

天数智芯以量产通用 GPU 推动客户结构多元化

2025 年四者均冲刺 IPO 加速商业化落地,它们在英伟达受限的窗口期承接政务、金融等算力需求,推动国产算力技术突破,但整体仍处商业化早期,面临生态成熟度远逊 CUDA、研发亏损高企、供应链依赖先进制程、市占率均不足 1% 的共性短板。

未来,四小龙需通过场景聚焦、生态共建与供应链协同,在 2025-2027 年国产替代窗口中实现从技术突围到盈利闭环的跨越,有望成长为真正具备国际竞争力的算力厂商。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

17

17 0

0- 0

已为社区贡献7条内容

已为社区贡献7条内容

所有评论(0)