数字货运新规落地,AI 融合重塑行业发展格局

数字货运新规落地,明确区分承运与撮合平台,强化税务合规并建立交通税务数据共享通道。新政推动数据资产化,运单、轨迹等将成为可追溯数字资产,终结"黄牛"模式。财务影响体现在:1)进项税优化使合规平台税负降至3%-5%;2)数据资产质押可降低融资成本;3)自动化比对节省人力成本。企业需在一个月内完成模式定位、系统对接和数据资产化准备,将合规作为准入门票而非成本。政策红利与监管趋严并存

根据CSDN社区内容创作规范,调整下文章内容: 2026年2月22日,行业媒体解读《网络货运承运平台经营管理办法》正式施行的影响。新办法首次明确区分“承运平台”(承担全程运输责任)与“撮合平台”(信息中介),强化税务合规(禁止虚开虚抵发票、虚假所得税扣除),并建立交通与税务部门的数据共享通道,实现运单、轨迹、发票等数据的自动比对。

同时,八部门《加快培育交通物流领军企业行动方案》提出到2030年打造100家综合物流集成商、10家以上全球领军企业的目标。

分析认为,政策红利与AI技术融合正推动数字货运进入全面爆发期。

【新闻链接】

https://mp.weixin.qq.com/s?__biz=MzA4MDAxMzEwNg==&mid=2648299425&idx=1&sn=59667bcfc0004c90faa7c820ccffe00a&scene=0

新闻洞察:新规实质是数据资产化

数字货运新规,表面是‘合规收紧’,实质是‘数据资产化’的开始。交通与税务数据打通后,每一张运单、每一公里轨迹、每一张发票都成了可追溯、可验证的数字资产。

这意味着,过去靠信息不对称赚钱的‘黄牛’模式彻底终结,而拥有真实数据资产的企业将获得融资、定价、扩张的三重杠杆。

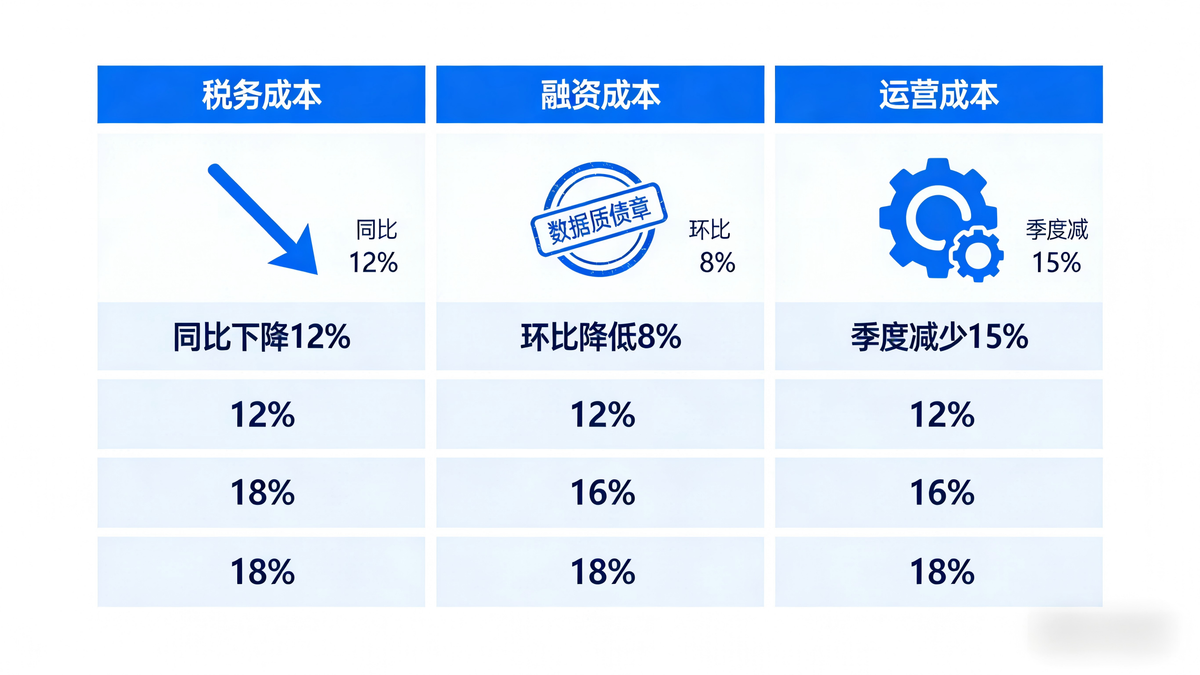

老栾拆解:新政影响三大财务维度

从财务报表视角,数字货运新政直接影响三个维度:

1.税务成本(进项税优化):新规严禁虚开发票,但同步推出“反向开票”试点,解决平台长期缺司机成本票的问题。过去平台因无法取得足额进项票,增值税税负高达7%-9%;新政后,合规平台可取得真实进项,税负降至3%-5%,直接提升毛利率2-4个百分点。

2.融资成本(数据资产质押):政策鼓励物流数据资产化,全国首单网络货运数据资产服务信托已落地。这意味着,企业的运单数据、交易流水等可经脱敏处理后,形成数据资产包,向金融机构质押融资。按行业案例,数据资产质押率可达评估价值的30%-50%,一个年流水50亿元的平台,可质押融资数亿元,利率低于传统贷款2-3个百分点——这笔钱计入“长期借款”,但利息支出(财务费用)大幅降低。

3.运营成本(合规效率):自动化的数据比对通道,将传统人工核票、对账的时间从数天缩短至分钟级,同时将差错率从5% 降至0.1%以下。按行业测算,一个中型平台每年可节省财务、合规人力成本数百万元,直接计入“管理费用”节约。

但老板必须清醒:政策红利伴随更严格的监管穿透。数据共享意味着企业的每一笔交易都在监管部门视野内,任何不合规行为(如刷单、虚构轨迹)都将被系统识别并处罚。合规不是成本,而是准入门票。

行动指南:一月完成合规升级

一个月内完成数字货运合规升级:

- 模式定位:明确你公司是“承运平台”还是“撮合平台”,据此调整合同模板、责任条款、税务处理流程。

- 系统对接:与技术供应商合作,将运单系统、轨迹系统、开票系统与交通、税务部门的数据接口打通,实现自动上报与比对。

- 数据资产化:与律师事务所、会计师事务所合作,对历史运单数据进行脱敏、标准化处理,形成数据资产包,探索信托、质押等融资路径。

记住:数据资产化的第一笔收益,应该是降低融资成本,而不是直接变现。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

16

16 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)