AI Agent革命:大模型时代的生态争夺战,程序员如何抢占下一代流量入口?代码写得好不如生态选得巧!

文章深入分析AI Agent如何重塑互联网生态,指出竞争焦点已从单点能力转向生态完整性。AI Agent将改变用户交互方式,使流量分配从"App界面"转向"Agent对话"。三大机会:生态完整平台将成为新入口,工具类App可能被头部平台并购,广告预算或从工具类向文娱类回流。开发者需理解生态争夺逻辑,把握AI Agent时代的流量红利与开发新机遇。

01

引言:AI Agent 正在把竞争焦点从“能力”推向“生态”

AI Agent(亦称 Agentic AI)是以目标为导向的软件实体:能够理解指令、拆解任务、制定计划,并调用外部工具(App、浏览器、支付、地图、办公套件等)完成多步任务。随着基座大模型能力持续提升、企业投入加速,AI Agent 正从演示走向规模化落地。

近期两类标志性事件,使得“生态”成为 AI Agent 商业化的关键变量:一方面,部分 Agent 产品在演示中表现亮眼,却很快遭遇头部 App 的权限限制与接口收紧,出现“能做事但无处可做”的困境;另一方面,头部互联网集团宣布让自家大模型全面介入电商、支付、出行、本地生活等核心业务,把 Agent 能力直接嵌入既有超级平台。两类事件共同揭示:对 AI Agent 而言,可调用生态的完整度与稳定性,重要性不亚于(甚至高于)Agent 本身的单点能力。由此,一场围绕生态的争夺战正在展开。

02

争夺战为何必然打响:流量分配逻辑被改写

互联网时代的流量分发依赖 App 与用户的“视觉交互”完成:用户打开 App—浏览页面—点击跳转—完成转化。交互发生在哪里,注意力与流量就在哪里,进而决定广告、佣金、交易抽成等变现方式。

而在 AI Agent 时代,用户的交互重心可能从“App 界面”迁移到“Agent 对话/任务界面”。当 Agent 成为默认入口,用户不再需要逐个打开 App 完成比价、预订、问诊、报销、填表等流程,App 的前台触达减少,平台广告曝光与导流效率被重估。视觉交互在哪里,流量就在哪里——因此,Agent 的服务能力将成为新的流量分配关键变量,而生态作为 Agent 服务的基石,直接决定其服务范围与完成任务的上限。这就是互联网大厂必须参战的根本原因:争夺的不只是技术话语权,更是下一代流量入口。

在此框架下,投资机会集中在三个问题的答案之中:

1)谁更可能赢得生态争夺战?

2)为了取胜,平台会采取哪些策略?产业会发生什么结构性变化?

3)新的流量分配方式将如何重塑流量变现逻辑?

03

机会一:生态完整度更高的平台,具备更强的“新入口”确定性

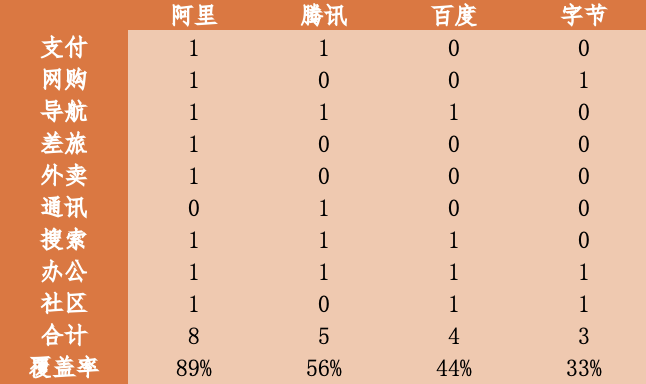

生态争夺战的胜负短期难以定论,但可以用“C 端应用场景覆盖率”衡量阶段性领先者。将 C 端高频场景划分为九类:支付、网购、导航、差旅、外卖、通讯、搜索、办公、社区。若某企业在某类场景中具备规模化收入或显著用户基础,则视为覆盖该场景。

在该框架下,多场景覆盖能力主要集中在头部互联网平台,中小公司更多停留在垂类单点。当前具备更高场景覆盖率的平台更有机会在 Agent 成为新入口的过程中获得“默认入口”红利:一方面,平台内部业务协同使 Agent 更容易形成“闭环任务”(从需求识别到支付履约);另一方面,丰富的场景与数据可显著降低用户迁移成本,提高留存与复用频率。基于场景覆盖的比较,阿里与腾讯在多场景贯通上具备阶段性优势,因而在生态争夺战中具备更高的胜率预期(仅从 AI Agent 生态影响角度讨论),各大厂场景覆盖情况参见图1.

(图1.)

(图1.)

04

机会二:生态补全诉求强化,并购整合或将成为主旋律

若平台希望提升生态覆盖,通常有两条路径:自建与并购。自建意味着在缺口场景推出自有 App/服务,但周期长、成本高、冷启动难;并购则能直接获得用户规模、供给体系与交易闭环,效率更高。考虑到生态竞争的窗口期与“场景覆盖”对胜负的决定性影响,并购整合的吸引力将显著增强。

在并购标的选择上,应优先关注“工具型垂类 App”。工具类 App 的核心价值在于完成任务(找房、招聘、二手交易、到家服务、问诊购药、比价订票等),其前台交互更容易被 Agent 替代,因此平台若要增强 Agent 的任务完成能力,最有效的方式之一就是补齐这些工具类场景。相对而言,文娱类 App 的消费必须由用户亲自完成,交互不易被替代,对 Agent 的“工具调用价值”更弱。

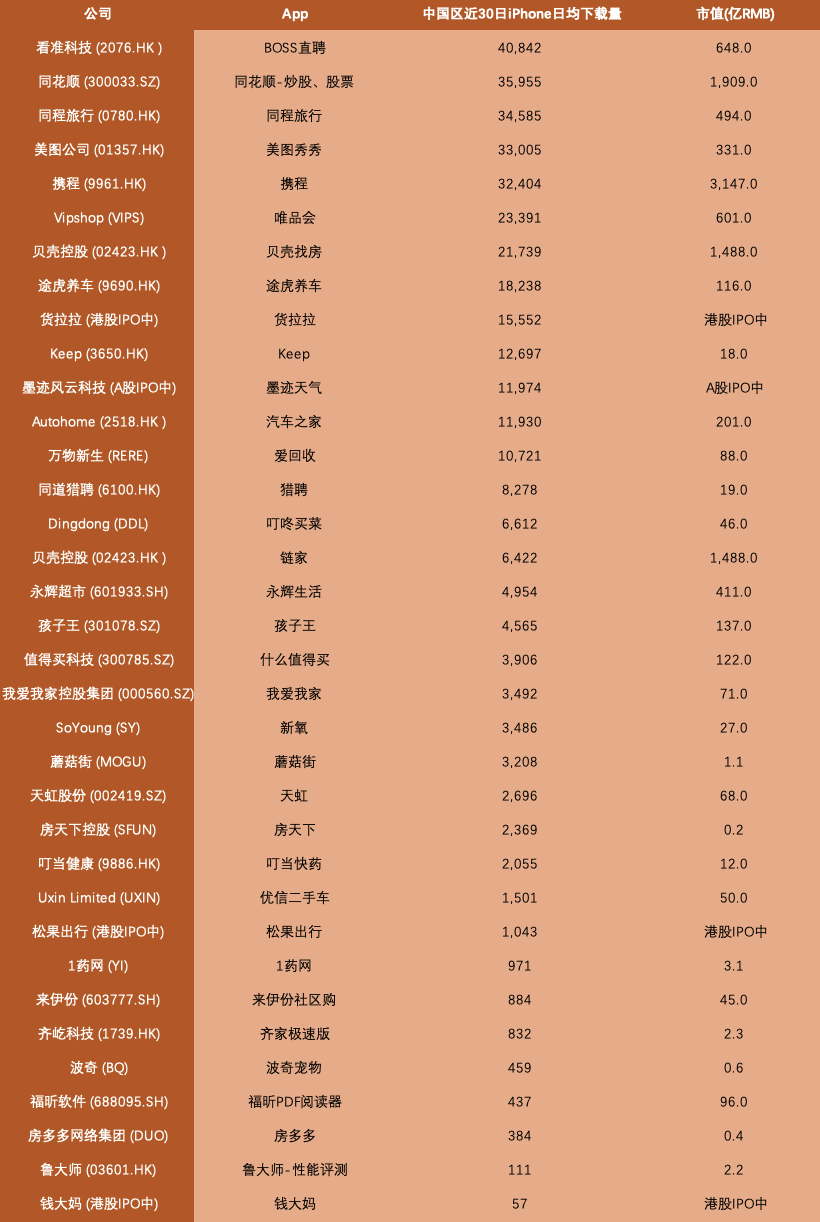

由此,一轮由头部平台发起、面向工具型垂类 App 的并购潮具备现实基础。更具潜在并购价值的标的往往同时满足两点:用户生态较大、市值相对较低。以近30日平均下载量衡量用户生态、以市值衡量并购难度,可以筛选出兼具“高生态价值 + 低并购门槛”的候选标的。具备此类特征的公司更可能成为生态补全过程中的结构性受益者。

APP近30日平均下载量排名从高到低如图2.所示(数据来自七麦),公司市值从低到高排名如图3.所示(数据来自Wind,1月26日)。

(图2.)

(图2.)

(图3.)

可以看出,蘑菇街、Keep、同道猎聘、叮当健康、叮咚买菜、万物新生等几家公司同时具备高下载量和低市值的特点,未来获得并购可能性较高,具备重点关注价值。

05

机会三:广告预算或从工具类外溢,向文娱类回流

AI Agent 的普及将首先冲击工具类 App 的广告逻辑。工具类 App 的广告价值高度依赖前台交互与页面曝光:用户打开 App、浏览列表、点击筛选与跳转,广告得以自然嵌入路径。一旦 Agent 替代大量人工交互,用户在工具类 App 的停留时长与曝光机会下降,其广告库存与导流效率都会被削弱,进而引发广告预算外溢。

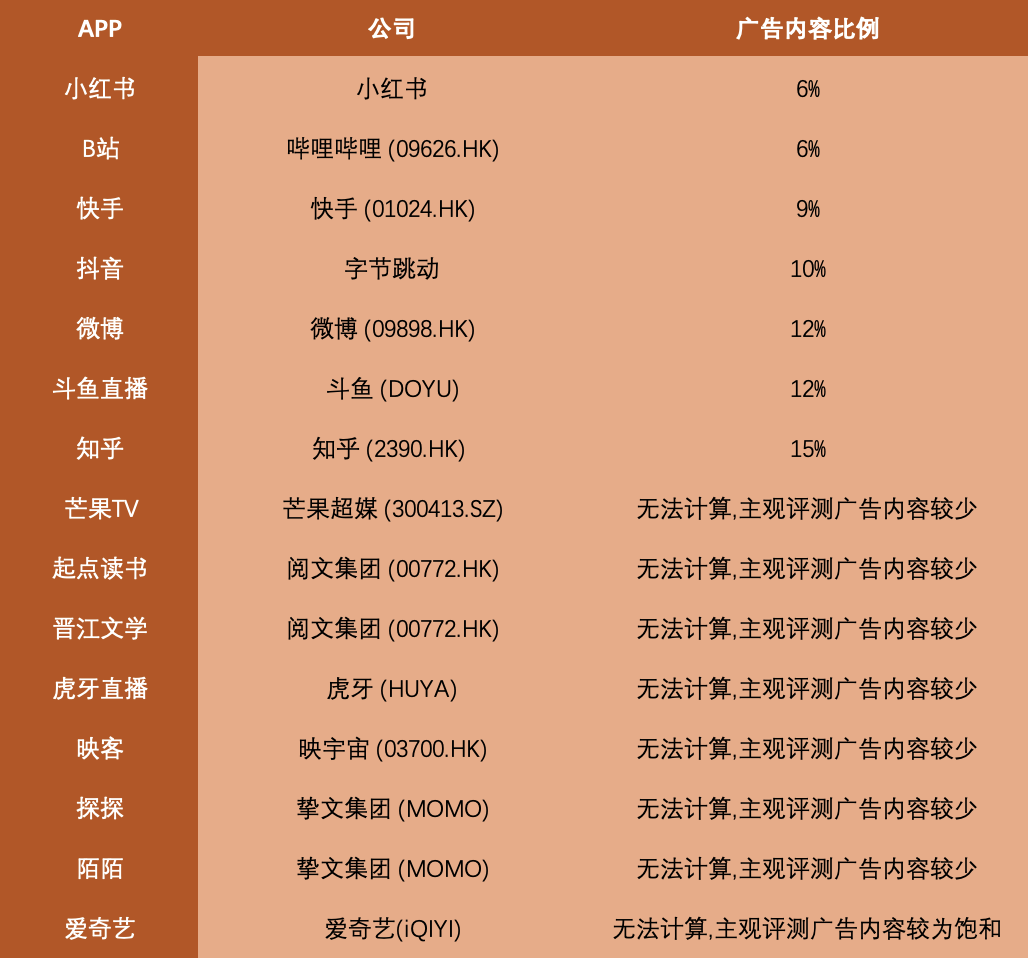

相反,文娱类 App 的消费目标是内容本身(视频、直播、社区内容等),用户必须亲自观看与参与,交互不易被替代,平台曝光基本盘更稳。因此,一个合理推演是:部分广告需求将从工具类流出,向文娱类回流。受益的核心不在于“广告位最多”的平台,而在于“仍有商业化弹性”的平台——即当前广告密度较低,同时具备完善商业化闭环的文娱平台。这类平台在不显著伤害用户体验的前提下,更可能承接外溢的广告需求,提升广告加载与变现效率,从而获得收入弹性。(部分)文娱类app的广告内容比例如图4.所示,数据来自券商研报或人工评测,部分app由于广告加载方式的特殊性无法直接计算比例,对于这类app我们通过同类app对比来评测其广告内容密度。

(图4.)

从广告内容比例看来,小红书、哔哩哔哩、快手、芒果超媒、阅文集团、虎牙、映宇宙具备更多广告收入提升空间,值得特别关注。同时,部分大厂旗下的文娱app也拥有广告收入提升空间,可承载部分由工具类app溢出的广告市场,但结合其提升空间与大厂自身收入体量来看,对市值的影响非常有限,因此这里不作考虑。

06

结语:从“谁的 Agent 更强”到“谁的生态更可用”

AI Agent 的终局并不只取决于模型能力,更取决于生态可调用性与服务边界。短期看,生态完整的平台更有机会成为新入口;中期看,围绕工具类场景的并购整合可能加速;变现侧,广告预算结构或发生迁移,文娱平台的商业化弹性值得重估;长期看,连接层与合规治理基础设施将成为产业底座,孕育独立赛道机会。

当入口从 App 转向 Agent,流量分配逻辑与变现路径将被系统性重写。生态争夺战的价值不在于一时胜负,而在于它揭示了下一代互联网竞争的核心:谁能提供更广、更稳、更闭环的 Agent 服务,谁就更可能掌握新的流量与商业化秩序。

IHT Club由人工智能、低空产业、具身智能、量子计算、脑机接口、商业航天和未来材料等七大领域的相关企业家、行业专家和产业投资人联合成立,以前沿技术和产业研究为主要内容的研究型俱乐部。

我们期待,与各位思想者、创新者、产业家及社会各界倾力携手,推动未来科技与产业的快速发展,助力国际创新协作新生态的构建,促进全球未来产业技术汇集,产业要素和能力聚合。

学AI大模型的正确顺序,千万不要搞错了

🤔2026年AI风口已来!各行各业的AI渗透肉眼可见,超多公司要么转型做AI相关产品,要么高薪挖AI技术人才,机遇直接摆在眼前!

有往AI方向发展,或者本身有后端编程基础的朋友,直接冲AI大模型应用开发转岗超合适!

就算暂时不打算转岗,了解大模型、RAG、Prompt、Agent这些热门概念,能上手做简单项目,也绝对是求职加分王🔋

📝给大家整理了超全最新的AI大模型应用开发学习清单和资料,手把手帮你快速入门!👇👇

学习路线:

✅大模型基础认知—大模型核心原理、发展历程、主流模型(GPT、文心一言等)特点解析

✅核心技术模块—RAG检索增强生成、Prompt工程实战、Agent智能体开发逻辑

✅开发基础能力—Python进阶、API接口调用、大模型开发框架(LangChain等)实操

✅应用场景开发—智能问答系统、企业知识库、AIGC内容生成工具、行业定制化大模型应用

✅项目落地流程—需求拆解、技术选型、模型调优、测试上线、运维迭代

✅面试求职冲刺—岗位JD解析、简历AI项目包装、高频面试题汇总、模拟面经

以上6大模块,看似清晰好上手,实则每个部分都有扎实的核心内容需要吃透!

我把大模型的学习全流程已经整理📚好了!抓住AI时代风口,轻松解锁职业新可能,希望大家都能把握机遇,实现薪资/职业跃迁~

这份完整版的大模型 AI 学习资料已经上传CSDN,朋友们如果需要可以微信扫描下方CSDN官方认证二维码免费领取【保证100%免费】

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

29

29 0

0- 0

已为社区贡献641条内容

已为社区贡献641条内容

所有评论(0)