我花1小时,用AI复现了中金的“动量因子”,结果有点意外……

目录

第二组:"反转组"(小市值 + 高波动 + 低流动性 + 反向动量)

写在前面

大家好,我是Browei(alpha版)

今天我要分享一个量化新人最关心的问题:如何从零开始,快速构建有效的量化因子?

相信很多想学量化的朋友,都有过类似的经历:看了一篇研报,感觉茅塞顿开,恨不得马上把它变成代码,在市场上赚到钱。

我也不例外。最近,我认真读了《中金公司:关于动量,你所希望了解的那些事》。里面有个核心观点特别吸引我:

动量效应,在大市值、低波动、高价值的股票里更明显;而反转效应(涨多了就跌),则在小市值、高波动、低流动性的股票里更显著。

听起来逻辑很顺,对吧?大机构抱团的票容易形成趋势,而小票容易情绪过热然后崩盘。

那么,这个结论到底对不对?具体怎么实现?

我决定动手验证一下。

我用 PandaAI平台,花了大概1小时,把这篇研报的核心思路复现了一遍。过程比想象中简单,但结果……却和我的预想有些出入,下面我就把每一步的操作和思考分享出来。

网站扔这里了:https://www.pandaai.online/

第一步:构建因子

在PandaAI中,构建因子最简单的方式就是使用AI助手和Python因子模板。平台已经把复杂的回测框架封装好,我们只需要关注因子逻辑本身。

一、市值因子

我的操作步骤:

-

在PandaAI助手中选择"Python因子模板"

-

设置回测参数:

-

回测区间:5年

-

调仓周期:周度调仓

-

股票池:全A股

-

-

在因子方向中选择"负向"(因为我们测试小市值策略)

-

平台自动生成以下代码:

class MarketCapFactor(Factor):

def calculate(self, factors):

#方法1:直接使用系统预计算的市值

market_cap = factors['market_cap']

#通常会对市值取对数处理

log_market_cap = L0G(market_cap)

return RANK(log_market_cap)

回测结果惊喜:

-

IC绝对值 > 0.03,证明有预测能力

-

但IC标准差较大,说明稳定性还需要提升

-

结论: 单纯的小市值在A股还能用,但不是"圣杯"

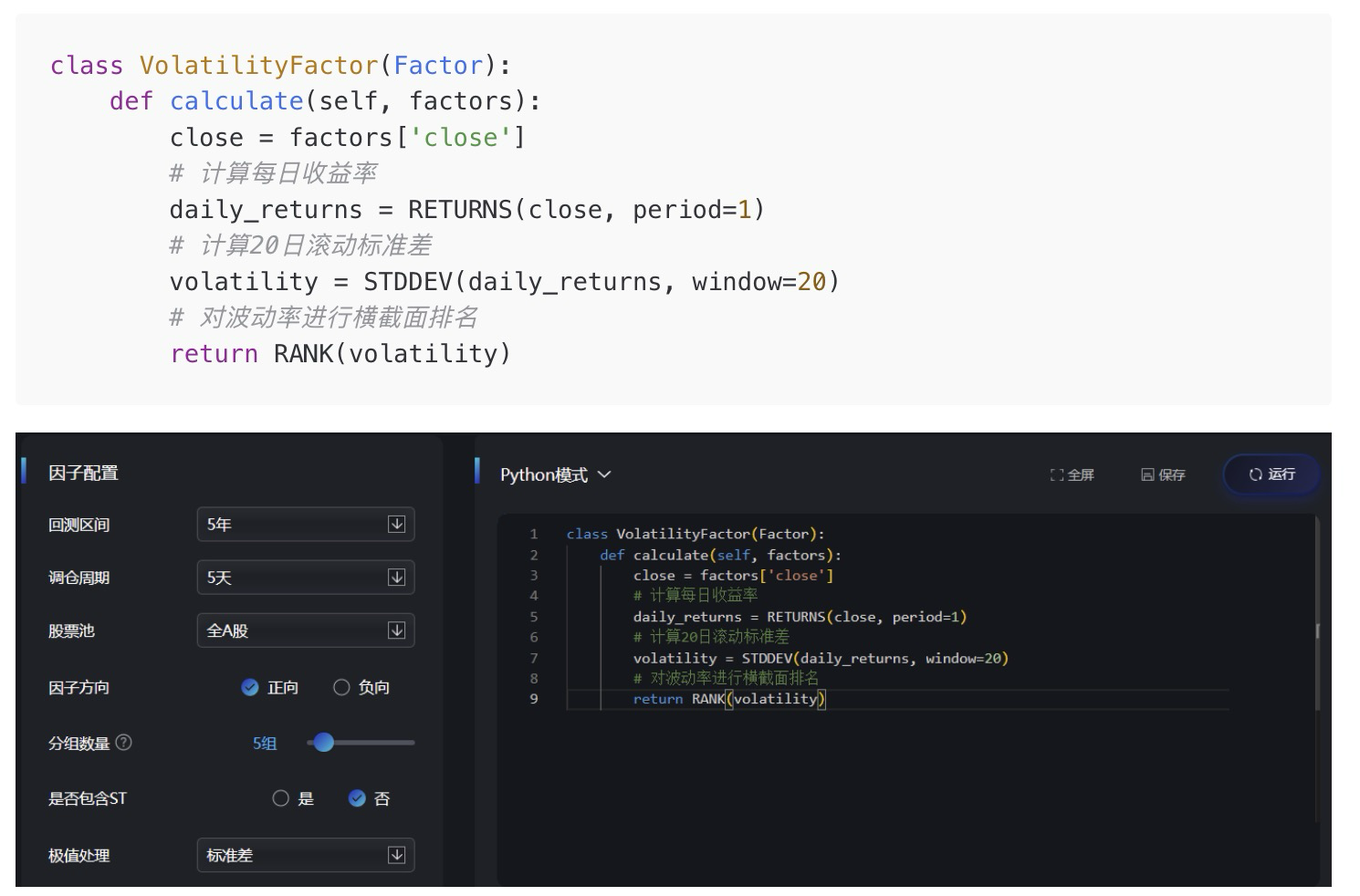

二、波动因子:控制风险的关键一步

研报强调要在"低波动"股票中寻找动量。那如何量化"波动"?

我的构建逻辑:

-

波动性越大 → 价格越不稳定 → 风险越高

-

波动性越小 → 价格走势平稳 → 风险较低

-

衡量方法: 过去20个交易日日收益率的标准差

代码如下:

class VolatilityFactor(Factor):

def calculate(self, factors):close = factors['close']

#计算每日收益率

daily_returns = RETURNS(close, period=1)

#计算20日滚动标准差

volatility = STDDEV(daily_returns, window=20)

#对波动率进行横截面排名

return RANK(volatility)

-

初次回测显示这是负向因子(高波动股票未来表现更差)

-

这很符合直觉:在A股,暴涨的股票往往随后暴跌

-

将因子方向调整为"负向"后,结果符合预期

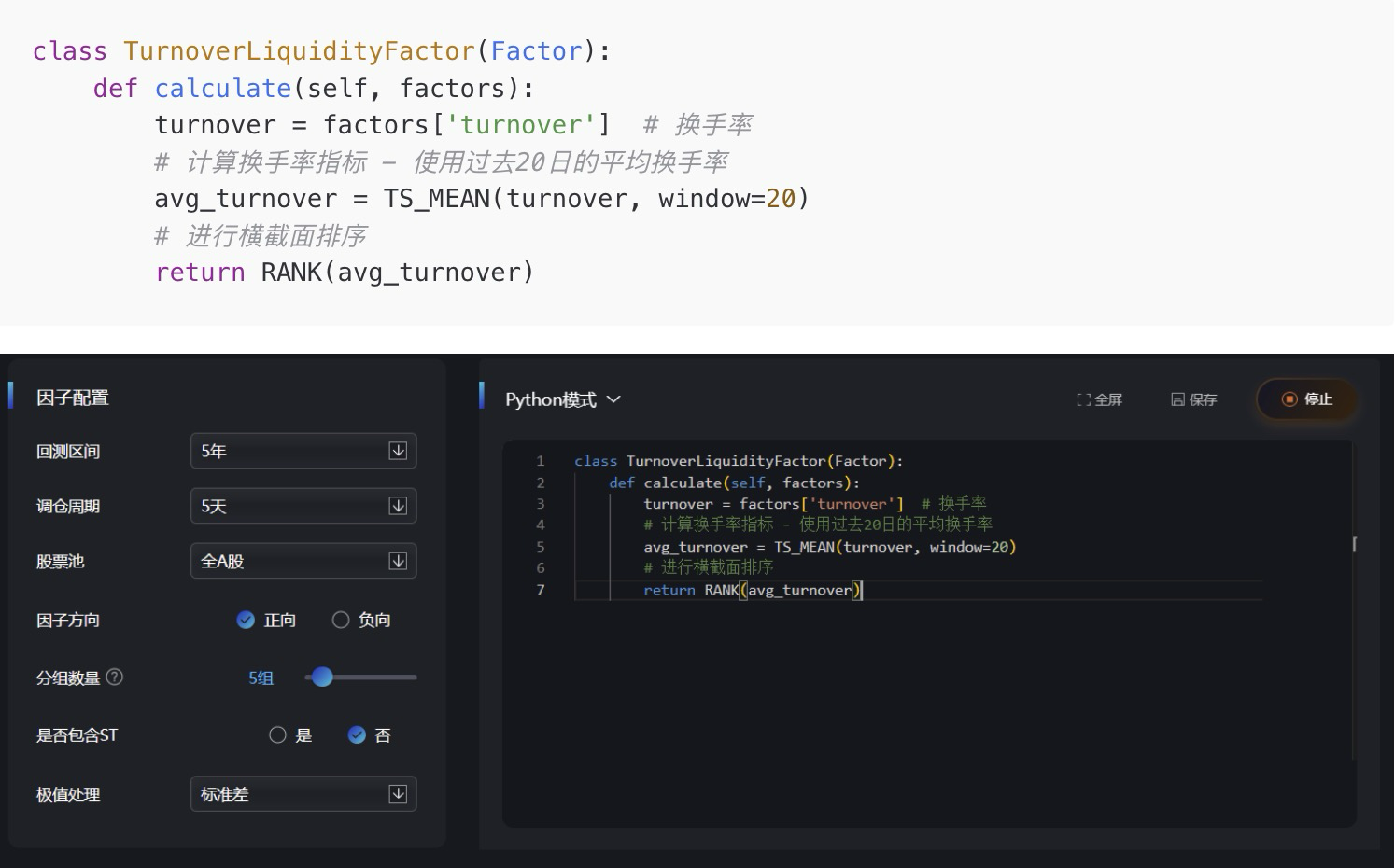

三、流动性因子("低流动性"股票反转效应更明显)

我选择了最直接的代理指标:换手率

-

逻辑:换手率越高 → 流动性越好 → 交易成本越低

-

反之:换手率低 → 买卖困难 → 价格冲击大

class TurnoverLiquidityFactor(Factor):

def calculate(self, factors):

turnover = factors['turnover']

#换手率#计算换手率指标-使用过去20日的平均换手率

avg_turnover = TS_MEAN(turnover, window=20)

#进行横截面排序

return RANK(avg_turnover)

-

初次回测:该因子为强烈的负向指标

-

这反映了A股一个残酷现实:过度交易的散户往往亏损

-

反向测试后(即做空高换手率股票),效果明显改善

第二步:研报思路验证- "分域测试"

有了这三个基础因子,我按照研报的核心思路开始验证。

研报的核心观点:

"动量特征在高机构覆盖、大市值、低波动、高价值的股票池中更明显;而反转效果在低覆盖、小市值、高波动、低流动性、低价值的股票池内更为显著。"

我简化的测试方案:

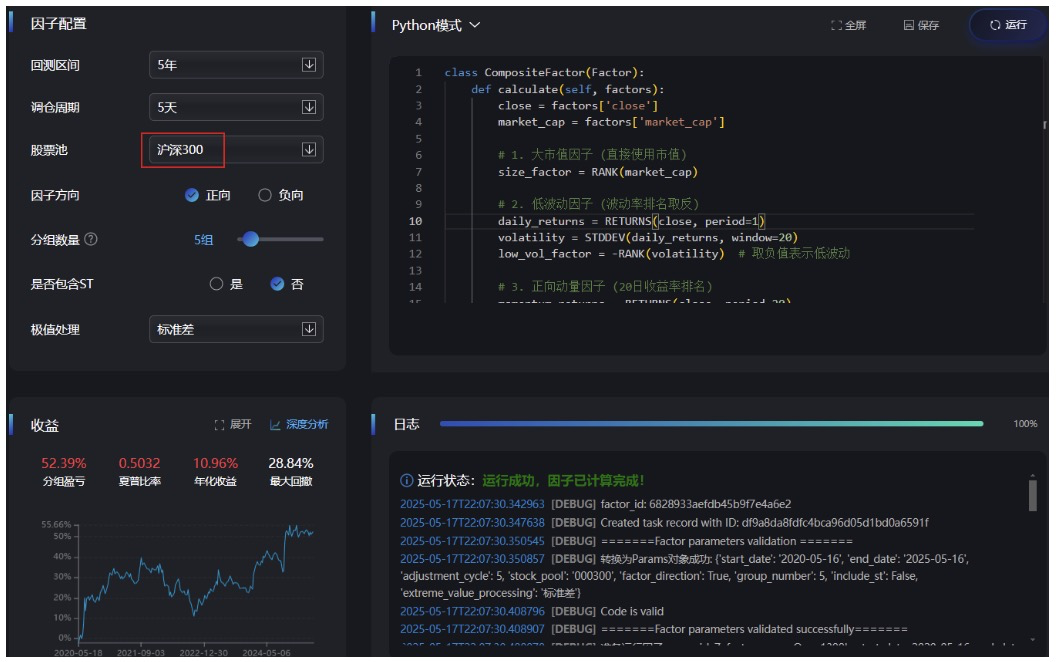

第一组:"动量组"(大市值 + 低波动 + 正向动量)

-

预期: 在沪深300中应获得正向动量收益

class CompositeFactor(Factor):

def calculate(self, factors):

close = factors['close']

market_cap = factors['market_cap']

#1.大市值因子(直接使用市值)

size_factor = RANK(market_cap)

#2.低波动因子(波动率排名取反)

daily_returns = RETURNS(close, period=1)

volatility = STDDEV(daily_returns, window=20)

low_vol_factor= -RANK(volatility) #取负值表示低波动

#3.正向动量因子(20日收益率排名)

momentum_returns = RETURNS(close, period=20)

momentum_factor = RANK(momentum_returns)

#等权合成三个因子(标准化后相加)

composite = (SCALE(size factor) + SCALE(low vol_ factor) + SCALE(momentum factor)) /3

return composite

结果勉强合格,但不惊艳。可能缺少了研报中提到的“高价值”和“高机构覆盖”因子

第二组:"反转组"(小市值 + 高波动 + 低流动性 + 反向动量)

-

预期: 在全A股中捕捉反转效应

class CompositeFactor(Factor):

def calculate(self, factors):

close = factors['close']

turnover = factors['turnover']

market_cap = factors['market_cap']

#1.小市值因子(取负值表示小市值)

size_factor = -RANK(market_cap)

#2.高波动性因子

daily_returns = RETURNS(close,period=1)

volatility = STDDEV(daily_returns, window=20)

volatility_factor= RANK(volatility)

#3.低流动性因子(采用20天换手率平均值,取负值表示低流动性)

liquidity= TS_MEAN(turnover, window=20)

liquidity_factor= -RANK(liquidity)

#4.反向动量因子(取负的动量)

momentum = RETURNS(close,period=20)

reverse_momentum_factor = -RANK(momentum)

#等权合成四个因子

composite = (size_factor + volatility_factor + liquidity_factor + reverse_momentum_factor) / 4

return composite

比较失望的是:这个四因子组合的表现,还不如单用一个小市值因子!后面我尝试将将计算波动性的天数减少,将波动性调整到3天

结果并没有多少改善,所以我干脆考虑将波动性因子改成负向的,再试试

稍有改善,但是效果也一般,说明用换手率这个表达流动性可能不够,需要换其他的计算方式。

我的核心收获

-

研报复现 ≠ 简单抄作业

-

数据差异、参数设置、股票池选择都会影响结果

-

研报给的是思路,不是可复制粘贴的代码

-

-

因子组合的“1+1+1<3”现象

-

相关性高的因子组合,效果可能不如单个因子

-

需要寻找真正互补的因子

-

-

PandaAI的价值在于快速迭代

-

每个测试只需2-3分钟

-

能快速验证想法,排除无效路径

-

虽然这次复现没有完美成功,但我明确了下一步的方向:

-

补充缺失因子:寻找价值因子和机构覆盖度因子的替代指标

-

尝试非线性组合:用PandaAI的机器学习模块测试更复杂的组合方式

-

扩大因子库:测试更多与市值、波动、流动性相关性低的因子

最重要的是,整个探索过程在PandaAI上只花了我几个小时。在传统开发模式下,这可能需要几周时间。

如果你也想开始量化研究,我的建议是:不要等待完美方案,先动手构建第一个因子。 即使结果不理想,你也会学到比阅读十篇文章更多的东西。

我在PandaAI上公开了这个项目的所有代码和回测结果,欢迎大家去查看和复现。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

21

21 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)