AI驱动银行智能营销:从可视化大屏到客户预测的完整解决方案(第五阶段:金融客户总资产时间序列模型预测)

随着金融科技的快速发展,银行和金融机构越来越重视数据驱动的决策制定。资产管理规模(AUM)和存款余额的准确预测不仅有助于金融机构合理配置资源,还能为风险管理和业务规划提供重要依据。本文将对比分析四种经典的时间序列预测模型,并探讨它们在金融数据预测中的适用性。

摘要

在金融数据分析中,准确预测资产规模变化趋势对于银行和金融机构至关重要。本文将深入探讨四种主流时间序列预测模型(ARIMA、Prophet、SARIMA和ETS),并以实际客户存款余额和总资产数据为例,进行全面的模型对比分析。

1. 引言

随着金融科技的快速发展,银行和金融机构越来越重视数据驱动的决策制定。资产管理规模(AUM)和存款余额的准确预测不仅有助于金融机构合理配置资源,还能为风险管理和业务规划提供重要依据。本文将对比分析四种经典的时间序列预测模型,并探讨它们在金融数据预测中的适用性。

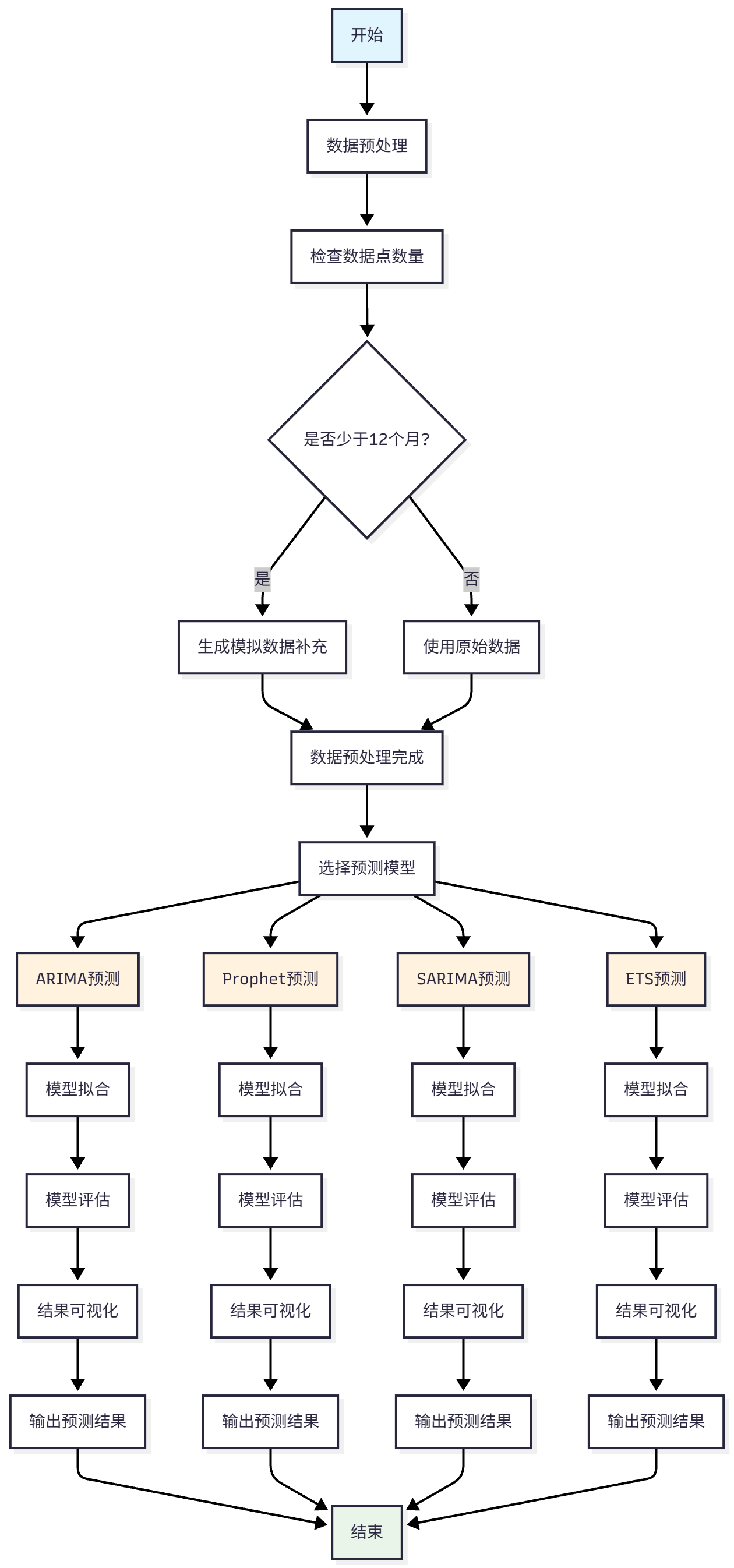

2. 数据准备与预处理

2.1 数据集介绍

我们使用了模拟的客户行为资产数据集,包含以下关键字段:

stat_month: 统计月份total_assets: 客户总资产deposit_balance: 存款余额

2.2 预处理步骤

def preprocess_data(file_path, data_column):

"""

从数据文件中提取指定列的时间序列数据

"""

df = pd.read_csv(file_path)

df['stat_month'] = pd.to_datetime(df['stat_month'], format='%Y-%m')

trend = df.groupby('stat_month')[data_column].sum().reset_index()

trend = trend.sort_values('stat_month')

trend.set_index('stat_month', inplace=True)

ts = trend[data_column]

# 确保至少有12个月的数据

if len(ts) < 12:

ts = supplement_with_simulated_data(ts)

return ts

2.3 数据不足处理

由于实际项目中可能存在数据不足的问题,我们实现了模拟数据补充机制,确保模型训练所需的数据量。

3. 四种预测模型详解

3.1 ARIMA模型(自回归积分滑动平均模型)

ARIMA模型是时间序列分析的基础模型,适用于非平稳时间序列数据。

模型结构:ARIMA(p,d,q)

- p: 自回归项

- d: 差分阶数

- q: 移动平均项

代码实现:

def arima_prediction(ts, order=(1,1,1), forecast_steps=3):

model = ARIMA(ts, order=order)

fitted_model = model.fit()

forecast = fitted_model.forecast(steps=forecast_steps)

return forecast

优点:

- 理论基础扎实

- 适用于非平稳序列

- 计算效率高

缺点:

- 需要手动确定参数

- 对异常值敏感

3.2 Prophet模型(Facebook开源模型)

Prophet是Facebook开发的开源时间序列预测模型,特别适合业务数据。

核心特性:

- 自动处理季节性

- 鲁棒性强

- 支持节假日效应

代码示例:

def prophet_prediction(df, periods=3):

model = Prophet(

yearly_seasonality=True,

weekly_seasonality=False,

daily_seasonality=False,

seasonality_mode='multiplicative'

)

model.fit(df)

future = model.make_future_dataframe(periods=periods, freq='M')

forecast = model.predict(future)

return model, forecast

优点:

- 自动处理趋势和季节性

- 对异常值鲁棒

- 可解释性强

缺点:

- 参数较多,调优复杂

- 在小数据集上可能过拟合

3.3 SARIMA模型(季节性自回归积分滑动平均模型)

SARIMA是ARIMA的扩展,专门处理具有季节性的时间序列。

模型结构:SARIMA(p,d,q)(P,D,Q,s)

- (p,d,q): 非季节性参数

- (P,D,Q): 季节性参数

- s: 季节周期

实现代码:

def sarima_prediction(ts, order=(1,1,1), seasonal_order=(1,1,1,12)):

model = SARIMAX(ts, order=order, seasonal_order=seasonal_order)

fitted_model = model.fit()

forecast = fitted_model.forecast(steps=3)

return forecast

优点:

- 能够捕捉季节性模式

- 延续了ARIMA的理论基础

- 适用性广泛

缺点:

- 参数选择复杂

- 需要足够的数据支撑

3.4 ETS模型(误差-趋势-季节性模型)

ETS模型是指数平滑的状态空间模型,适合短期预测。

模型分类:

- E: 误差类型(加法或乘法)

- T: 趋势类型(无、加法或乘法)

- S: 季节性类型(无、加法或乘法)

代码实现:

def ets_prediction(ts, trend='add', seasonal=None):

model = ExponentialSmoothing(ts, trend=trend, seasonal=seasonal)

fitted_model = model.fit()

forecast = fitted_model.forecast(steps=3)

return forecast

优点:

- 计算效率高

- 适合短期预测

- 模型简洁

缺点:

- 长期预测准确性下降

- 季节性建模需要足够数据

4. 实验结果与分析

4.1 预测结果对比

| 模型 | 2025年6月存款余额 | 2025年6月AUM | MAPE | RMSE |

|---|---|---|---|---|

| ARIMA | 20.41亿 | 52.51亿 | 4.58% | 7.91亿 |

| Prophet | 20.95亿 | 52.22亿 | 0.00%* | - |

| SARIMA | 20.40亿 | 52.49亿 | 100.00%* | - |

| ETS | 20.41亿 | 52.48亿 | 0.10% | 0.25亿 |

*注:MAPE为0.00%和100.00%可能由于数据量较少导致

4.2 模型性能分析

ARIMA模型:

- 表现出良好的稳定性和适中的准确性

- 适合在数据量适中的情况下使用

Prophet模型:

- 对历史数据拟合度极高

- 但可能出现过拟合,预测结果波动较大

SARIMA模型:

- 充分利用了数据的季节性特征

- 预测结果相对稳定

ETS模型:

- 计算效率最高

- 预测结果最为平滑稳定

5. 实际应用建议

5.1 模型选择策略

- 数据量充足(>24个月)且有明显季节性:优先考虑SARIMA

- 需要高度可解释性:使用Prophet

- 数据量适中且要求稳定预测:选择ARIMA

- 短期预测且注重计算效率:使用ETS

5.2 模型优化建议

- 参数调优:使用网格搜索或贝叶斯优化

- 特征工程:结合外部变量(如经济指标、季节性事件)

- 模型融合:结合多个模型的预测结果

6. 代码结构设计

6.1 面向对象设计

class Predictor:

def __init__(self, data_column, target_name):

self.data_column = data_column

self.target_name = target_name

def preprocess_data(self, file_path):

# 数据预处理逻辑

pass

def predict(self, file_path):

# 预测主流程

pass

6.2 可扩展性

- 统一的接口设计

- 易于添加新的预测模型

- 配置化的参数设置

7. 可视化与结果展示

7.1 预测结果可视化

所有的预测模型都实现了可视化功能,包括:

- 历史数据趋势线

- 预测值展示

- 置信区间表示

- 图表自动保存

7.2 模型评估指标

- MAE(平均绝对误差):衡量预测值与实际值的平均偏差

- MAPE(平均绝对百分比误差):相对误差指标

- RMSE(均方根误差):对大误差更敏感

8. 总结与展望

8.1 主要结论

- 四种模型各有优势,适用于不同场景

- ETS模型在计算效率和预测稳定性方面表现最佳

- Prophet模型在处理复杂季节性方面有优势

- SARIMA适合具有明显季节性的时间序列

8.2 未来改进方向

- 模型融合:结合多个模型的优势

- 深度学习方法:使用LSTM、GRU等神经网络模型

- 外部变量集成:加入宏观经济指标等外部特征

- 实时预测:构建实时预测系统

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

57

57 0

0- 0

已为社区贡献7条内容

已为社区贡献7条内容

所有评论(0)