以AI量化为生:7.编写自己的第一个量化策略

本文介绍了《以AI量化为生》系列第七篇关于vnpy策略开发的内容。文章从修改策略加载机制入手,详细分析了vnpy的双均线、布林带等经典策略,并最终实现了一个支持多时间周期的3MA策略。该策略通过15分钟周期判断趋势,5分钟周期执行交易,结合动态止盈止损机制,在回测中取得了39.26%的总收益率。文章还展示了参数优化过程,最终将年化收益率提升至155.08%,夏普比率达到5.07。完整代码已开源,为

本文是《以AI量化为生》系列的第七篇,我们将从零开始学习vnpy策略开发,修改策略加载机制,分析经典策略,并最终实现一个支持多时间周期的3MA策略。

前言

焦煤在3MA策略下的最优回测效果

在前面的文章中,我们已经搭建了完整的数据下载系统和日志告警机制。现在系统可以稳定地获取数据并监控运行状态,是时候开始编写我们的第一个量化策略了!

刚开始做量化的时候,我经常遇到这样的困惑:

-

vnpy的策略模板怎么用?

-

如何设计交易信号?

-

怎么处理多时间周期?

-

如何实现动态止盈止损?

今天我们要解决的问题:

-

策略模板使用:掌握vnpy策略开发的基本框架

-

策略加载机制:修改vnpy使其能加载我们自研的策略

-

经典策略分析:学习vnpy自带策略的设计思路

-

3MA策略实现:编写支持多时间周期的移动平均策略

一、vnpy策略开发基础

1.1 策略模板结构分析

vnpy的策略开发基于CtaTemplate基类,让我们先看看它的基本结构:

from vnpy_ctastrategy import (

CtaTemplate, # 策略基类

StopOrder, # 停止单

TickData, # Tick数据

BarData, # K线数据

TradeData, # 成交数据

OrderData, # 委托数据

BarGenerator, # K线合成器

ArrayManager, # 数组管理器

)

class MyStrategy(CtaTemplate):

"""我的策略"""

# 策略参数

param1 = 10

param2 = 20

# 策略变量

var1 = 0

var2 = 0

# 参数列表(用于回测优化)

parameters = ["param1", "param2"]

# 变量列表(用于监控显示)

variables = ["var1", "var2"]

def on_init(self):

"""策略初始化"""

pass

def on_start(self):

"""策略启动"""

pass

def on_stop(self):

"""策略停止"""

pass

def on_tick(self, tick: TickData):

"""Tick数据更新"""

pass

def on_bar(self, bar: BarData):

"""K线数据更新"""

pass

def on_trade(self, trade: TradeData):

"""成交回报"""

pass

def on_order(self, order: OrderData):

"""委托回报"""

pass

1.2 核心组件详解

BarGenerator(K线合成器):

-

将Tick数据合成为K线数据

-

支持多时间周期合成

-

自动处理数据缺失

ArrayManager(数组管理器):

-

提供技术指标计算功能

-

支持SMA、EMA、RSI、ATR等指标

-

自动维护数据数组

交易函数:

-

buy(price, volume):买入 -

sell(price, volume):卖出 -

short(price, volume):做空 -

cover(price, volume):平空 -

cancel_all():撤销所有委托

二、修改策略加载机制

2.1 问题分析

vnpy默认只加载vnpy_ctastrategy/strategies目录下的策略,但我们的自研策略放在core/strategies目录。我们需要修改加载机制。

2.2 修改策略引擎

我们需要修改vnpy的策略引擎,让它能够加载我们自定义目录下的策略。实际上只需要修改load_strategy_class函数:

# vnpy_ctastrategy/engine.py 修改部分

def load_strategy_class(self) -> None:

"""

Load strategy class from source code.

"""

# 加载vnpy自带策略

path1: Path = Path(__file__).parent.joinpath("strategies")

self.load_strategy_class_from_folder(path1, "vnpy_ctastrategy.strategies")

# 加载当前目录下的策略

path2: Path = Path.cwd().joinpath("strategies")

self.load_strategy_class_from_folder(path2, "strategies")

# 加载ATMQuant自定义策略

path3: Path = Path(__file__).parent.parent.joinpath("core", "strategies")

self.load_strategy_class_from_folder(path3, "core.strategies")

同样需要修改回测引擎:

# vnpy_ctabacktester/engine.py 修改部分

def load_strategy_class(self) -> None:

"""

Load strategy class from source code.

"""

# 加载vnpy自带策略

app_path: Path = Path(vnpy_ctastrategy.__file__).parent

path1: Path = app_path.joinpath("strategies")

self.load_strategy_class_from_folder(path1, "vnpy_ctastrategy.strategies")

# 加载当前目录下的策略

path2: Path = Path.cwd().joinpath("strategies")

self.load_strategy_class_from_folder(path2, "strategies")

# 加载ATMQuant自定义策略

path3: Path = Path(__file__).parent.parent.joinpath("core", "strategies")

self.load_strategy_class_from_folder(path3, "core.strategies")

2.3 创建策略基类

为了保持代码风格的一致性,我们在core/strategies目录下创建一个基础策略类:

# core/strategies/base_strategy.py

#!/usr/bin/env python3

# -*- coding: utf-8 -*-

"""

ATMQuant基础策略类

基于vnpy CtaTemplate扩展,添加日志和告警功能

"""

from vnpy_ctastrategy import CtaTemplate

from core.logging.logger_manager import get_logger

from core.logging.alert_manager import alert_manager

class BaseCtaStrategy(CtaTemplate):

"""ATMQuant基础策略类"""

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

"""初始化策略"""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

# 初始化日志系统

self.logger = get_logger(symbol=self.vt_symbol.split('.')[0])

# 策略状态

self.strategy_status = "未启动"

def on_init(self):

"""策略初始化"""

self.strategy_status = "初始化中"

self.logger.info(f"策略 {self.strategy_name} 开始初始化")

super().on_init()

def on_start(self):

"""策略启动"""

self.strategy_status = "运行中"

self.logger.success(f"策略 {self.strategy_name} 启动成功")

super().on_start()

def on_stop(self):

"""策略停止"""

self.strategy_status = "已停止"

self.logger.info(f"策略 {self.strategy_name} 已停止")

super().on_stop()

def on_trade(self, trade):

"""成交回报"""

self.logger.success(

f"成交回报: {trade.direction} {trade.volume}@{trade.price} "

f"成交金额: {trade.price * trade.volume}"

)

super().on_trade(trade)

def on_order(self, order):

"""委托回报"""

if order.status == "全部成交":

self.logger.info(f"委托全部成交: {order.direction} {order.volume}@{order.price}")

elif order.status == "部分成交":

self.logger.info(f"委托部分成交: {order.direction} {order.volume}@{order.price}")

elif order.status == "已撤销":

self.logger.warning(f"委托已撤销: {order.direction} {order.volume}@{order.price}")

super().on_order(order)

def send_alert(self, message: str, level: str = "INFO"):

"""发送告警消息"""

try:

alert_manager.send_alert(

content=f"📊 策略告警\n策略:{self.strategy_name}\n品种:{self.vt_symbol}\n消息:{message}",

symbol=self.vt_symbol,

alert_type="feishu"

)

except Exception as e:

self.logger.error(f"发送告警失败: {e}")

三、经典策略分析

让我们分析几个vnpy自带的经典策略,学习它们的设计思路。

3.1 双均线策略(DoubleMaStrategy)

这是最经典的策略之一,让我们看看它的核心逻辑:

def on_bar(self, bar: BarData) -> None:

"""K线数据更新"""

self.cancel_all() # 撤销所有委托

am = self.am

am.update_bar(bar)

ifnot am.inited:

return

# 计算移动平均线

fast_ma = am.sma(self.fast_window, array=True)

slow_ma = am.sma(self.slow_window, array=True)

# 获取当前和前一根K线的均线值

self.fast_ma0 = fast_ma[-1]

self.fast_ma1 = fast_ma[-2]

self.slow_ma0 = slow_ma[-1]

self.slow_ma1 = slow_ma[-2]

# 判断金叉死叉

cross_over = self.fast_ma0 > self.slow_ma0 and self.fast_ma1 < self.slow_ma1

cross_below = self.fast_ma0 < self.slow_ma0 and self.fast_ma1 > self.slow_ma1

# 执行交易逻辑

if cross_over:

if self.pos == 0:

self.buy(bar.close_price, 1)

elif self.pos < 0:

self.cover(bar.close_price, 1)

self.buy(bar.close_price, 1)

elif cross_below:

if self.pos == 0:

self.short(bar.close_price, 1)

elif self.pos > 0:

self.sell(bar.close_price, 1)

self.short(bar.close_price, 1)

关键学习点:

-

使用

array=True获取历史数据数组 -

通过比较当前和前一根K线的值判断交叉

-

考虑仓位状态进行交易决策

3.2 布林带策略(BollChannelStrategy)

这个策略展示了如何使用技术指标和止损:

def on_15min_bar(self, bar: BarData) -> None:

"""15分钟K线更新"""

self.cancel_all()

am = self.am

am.update_bar(bar)

ifnot am.inited:

return

# 计算技术指标

self.boll_up, self.boll_down = am.boll(self.boll_window, self.boll_dev)

self.cci_value = am.cci(self.cci_window)

self.atr_value = am.atr(self.atr_window)

if self.pos == 0:

# 无仓位时的入场逻辑

if self.cci_value > 0:

self.buy(self.boll_up, self.fixed_size, True)

elif self.cci_value < 0:

self.short(self.boll_down, self.fixed_size, True)

elif self.pos > 0:

# 多头仓位的止损逻辑

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

self.long_stop = self.intra_trade_high - self.atr_value * self.sl_multiplier

self.sell(self.long_stop, abs(self.pos), True)

elif self.pos < 0:

# 空头仓位的止损逻辑

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

self.short_stop = self.intra_trade_low + self.atr_value * self.sl_multiplier

self.cover(self.short_stop, abs(self.pos), True)

关键学习点:

-

多时间周期处理(1分钟合成15分钟)

-

技术指标组合使用(布林带+CCI)

-

动态止损机制(基于ATR)

3.3 多时间周期策略(MultiTimeframeStrategy)

这个策略展示了如何同时使用多个时间周期:

def on_init(self) -> None:

"""策略初始化"""

# 创建不同时间周期的BarGenerator

self.bg5 = BarGenerator(self.on_bar, 5, self.on_5min_bar)

self.am5 = ArrayManager()

self.bg15 = BarGenerator(self.on_bar, 15, self.on_15min_bar)

self.am15 = ArrayManager()

def on_5min_bar(self, bar: BarData) -> None:

"""5分钟K线更新 - 执行交易"""

# 只有在15分钟趋势明确时才执行交易

ifnot self.ma_trend:

return

# 5分钟RSI信号

self.rsi_value = self.am5.rsi(self.rsi_window)

if self.pos == 0:

if self.ma_trend > 0and self.rsi_value >= self.rsi_long:

self.buy(bar.close_price + 5, self.fixed_size)

elif self.ma_trend < 0and self.rsi_value <= self.rsi_short:

self.short(bar.close_price - 5, self.fixed_size)

def on_15min_bar(self, bar: BarData) -> None:

"""15分钟K线更新 - 判断趋势"""

self.am15.update_bar(bar)

ifnot self.am15.inited:

return

# 15分钟均线判断趋势

self.fast_ma = self.am15.sma(self.fast_window)

self.slow_ma = self.am15.sma(self.slow_window)

if self.fast_ma > self.slow_ma:

self.ma_trend = 1# 上升趋势

else:

self.ma_trend = -1# 下降趋势

关键学习点:

-

不同时间周期承担不同职责

-

大周期判断趋势,小周期执行交易

-

通过变量在不同时间周期间传递信息

四、3MA策略设计与实现

基于前面的学习,现在我们来设计一个经典的3MA策略。

4.1 策略需求分析

交易信号:

-

做多:短期MA向上穿过中期MA,且交叉点位于长期MA上方

-

做空:短期MA向下穿过中期MA,且交叉点位于长期MA下方

技术要求:

-

支持SMA和EMA两种移动平均线类型

-

支持多时间周期(趋势分析15分钟 + 信号执行5分钟)

-

百分比动态止盈止损机制

-

集成日志和告警系统

4.2 策略参数设计

class TripleMaStrategy(BaseCtaStrategy):

"""三均线策略"""

# 策略参数

short_window = 5 # 短期均线周期

mid_window = 20 # 中期均线周期

long_window = 60 # 长期均线周期

ma_type = "SMA" # 均线类型:SMA或EMA

# 多时间周期参数

signal_timeframe = 15# 趋势分析时间周期(分钟)

trade_timeframe = 5 # 信号执行时间周期(分钟)

# 止盈止损参数

stop_loss_pct = 2.0 # 止损百分比

take_profit_pct = 4.0# 止盈百分比

trailing_stop_pct = 1.0# 跟踪止损百分比

# 策略变量

short_ma = 0.0

mid_ma = 0.0

long_ma = 0.0

trend_direction = 0 # 趋势方向:1上升,-1下降,0震荡

# 交易状态

entry_price = 0.0

highest_price = 0.0

lowest_price = 0.0

parameters = [

"short_window", "mid_window", "long_window", "ma_type",

"signal_timeframe", "trade_timeframe",

"stop_loss_pct", "take_profit_pct", "trailing_stop_pct"

]

variables = [

"short_ma", "mid_ma", "long_ma", "trend_direction",

"entry_price", "highest_price", "lowest_price"

]

4.3 策略核心实现

def on_init(self):

"""策略初始化"""

super().on_init()

# 创建多时间周期BarGenerator

self.signal_bg = BarGenerator(

self.on_bar,

self.signal_timeframe,

self.on_trend_bar

)

self.signal_am = ArrayManager()

self.trade_bg = BarGenerator(

self.on_bar,

self.trade_timeframe,

self.on_signal_bar

)

self.trade_am = ArrayManager()

# 加载历史数据

self.load_bar(100)

self.logger.info(f"3MA策略初始化完成 - 趋势分析周期:{self.signal_timeframe}分钟, 信号执行周期:{self.trade_timeframe}分钟")

def on_trend_bar(self, bar: BarData):

"""趋势分析 - 15分钟K线更新,判断大趋势方向"""

self.signal_am.update_bar(bar)

ifnot self.signal_am.inited:

return

# 根据参数选择均线类型

if self.ma_type == "SMA":

short_ma_array = self.signal_am.sma(self.short_window, array=True)

mid_ma_array = self.signal_am.sma(self.mid_window, array=True)

long_ma_array = self.signal_am.sma(self.long_window, array=True)

else: # EMA

short_ma_array = self.signal_am.ema(self.short_window, array=True)

mid_ma_array = self.signal_am.ema(self.mid_window, array=True)

long_ma_array = self.signal_am.ema(self.long_window, array=True)

# 获取当前和前一根K线的均线值

self.short_ma = short_ma_array[-1]

mid_ma = mid_ma_array[-1]

self.long_ma = long_ma_array[-1]

prev_short_ma = short_ma_array[-2]

prev_mid_ma = mid_ma_array[-2]

# 判断趋势方向

if self.short_ma > self.long_ma and mid_ma > self.long_ma:

self.trend_direction = 1# 上升趋势

elif self.short_ma < self.long_ma and mid_ma < self.long_ma:

self.trend_direction = -1# 下降趋势

else:

self.trend_direction = 0# 震荡趋势

# 记录趋势

self.logger.info(

f"趋势分析 - 短期MA:{self.short_ma:.2f}, 中期MA:{mid_ma:.2f}, "

f"长期MA:{self.long_ma:.2f}, 趋势:{self.trend_direction}"

)

def on_signal_bar(self, bar: BarData):

"""信号执行 - 5分钟K线更新,执行具体交易"""

self.cancel_all()

self.trade_am.update_bar(bar)

ifnot self.trade_am.inited:

return

# 只有在趋势分析明确时才执行交易

if self.trend_direction == 0:

return

# 计算交易信号

signal = self.calculate_trade_signal(bar)

# 执行交易

self.execute_trade(bar, signal)

def calculate_trade_signal(self, bar: BarData) -> int:

"""计算交易信号"""

if self.trend_direction == 0:

return0

# 获取交易时间周期的均线

if self.ma_type == "SMA":

short_ma_array = self.trade_am.sma(self.short_window, array=True)

mid_ma_array = self.trade_am.sma(self.mid_window, array=True)

else:

short_ma_array = self.trade_am.ema(self.short_window, array=True)

mid_ma_array = self.trade_am.ema(self.mid_window, array=True)

if len(short_ma_array) < 2or len(mid_ma_array) < 2:

return0

current_short = short_ma_array[-1]

current_mid = mid_ma_array[-1]

prev_short = short_ma_array[-2]

prev_mid = mid_ma_array[-2]

# 判断交叉信号

cross_up = current_short > current_mid and prev_short <= prev_mid

cross_down = current_short < current_mid and prev_short >= prev_mid

# 结合趋势方向判断信号

if cross_up and self.trend_direction > 0:

return1# 做多信号

elif cross_down and self.trend_direction < 0:

return-1# 做空信号

else:

return0# 无信号

def execute_trade(self, bar: BarData, signal: int):

"""执行交易"""

if signal == 0:

return

# 获取当前仓位

pos = self.pos

if signal > 0: # 做多信号

if pos == 0:

# 开多仓

self.buy(bar.close_price, 1)

self.entry_price = bar.close_price

self.highest_price = bar.close_price

self.lowest_price = bar.close_price

self.logger.success(f"开多仓: {bar.close_price}")

self.send_alert(f"开多仓信号触发,价格: {bar.close_price}")

elif pos < 0:

# 平空开多

self.cover(bar.close_price, abs(pos))

self.buy(bar.close_price, 1)

self.entry_price = bar.close_price

self.highest_price = bar.close_price

self.lowest_price = bar.close_price

self.logger.success(f"平空开多: {bar.close_price}")

self.send_alert(f"平空开多信号触发,价格: {bar.close_price}")

elif signal < 0: # 做空信号

if pos == 0:

# 开空仓

self.short(bar.close_price, 1)

self.entry_price = bar.close_price

self.highest_price = bar.close_price

self.lowest_price = bar.close_price

self.logger.success(f"开空仓: {bar.close_price}")

self.send_alert(f"开空仓信号触发,价格: {bar.close_price}")

elif pos > 0:

# 平多开空

self.sell(bar.close_price, pos)

self.short(bar.close_price, 1)

self.entry_price = bar.close_price

self.highest_price = bar.close_price

self.lowest_price = bar.close_price

self.logger.success(f"平多开空: {bar.close_price}")

self.send_alert(f"平多开空信号触发,价格: {bar.close_price}")

# 更新止盈止损

self.update_stop_loss_take_profit(bar)

def update_stop_loss_take_profit(self, bar: BarData):

"""更新止盈止损"""

if self.pos == 0:

return

# 更新最高价和最低价

self.highest_price = max(self.highest_price, bar.high_price)

self.lowest_price = min(self.lowest_price, bar.low_price)

if self.pos > 0: # 多头仓位

# 计算止损价格

stop_loss_price = self.entry_price * (1 - self.stop_loss_pct / 100)

# 计算跟踪止损价格

trailing_stop_price = self.highest_price * (1 - self.trailing_stop_pct / 100)

# 取更优的止损价格

final_stop_price = max(stop_loss_price, trailing_stop_price)

# 计算止盈价格

take_profit_price = self.entry_price * (1 + self.take_profit_pct / 100)

# 设置止损单

self.sell(final_stop_price, abs(self.pos), True)

# 如果价格达到止盈条件,设置止盈单

if bar.close_price >= take_profit_price:

self.sell(take_profit_price, abs(self.pos), True)

self.logger.success(f"触发止盈: {take_profit_price}")

self.send_alert(f"多头止盈触发,价格: {take_profit_price}")

elif self.pos < 0: # 空头仓位

# 计算止损价格

stop_loss_price = self.entry_price * (1 + self.stop_loss_pct / 100)

# 计算跟踪止损价格

trailing_stop_price = self.lowest_price * (1 + self.trailing_stop_pct / 100)

# 取更优的止损价格

final_stop_price = min(stop_loss_price, trailing_stop_price)

# 计算止盈价格

take_profit_price = self.entry_price * (1 - self.take_profit_pct / 100)

# 设置止损单

self.cover(final_stop_price, abs(self.pos), True)

# 如果价格达到止盈条件,设置止盈单

if bar.close_price <= take_profit_price:

self.cover(take_profit_price, abs(self.pos), True)

self.logger.success(f"触发止盈: {take_profit_price}")

self.send_alert(f"空头止盈触发,价格: {take_profit_price}")

def on_trade(self, trade: TradeData):

"""成交回报"""

super().on_trade(trade)

# 更新入场价格

if self.pos != 0and self.entry_price == 0:

self.entry_price = trade.price

self.highest_price = trade.price

self.lowest_price = trade.price

elif self.pos == 0:

# 平仓时重置状态

self.entry_price = 0

self.highest_price = 0

self.lowest_price = 0

self.logger.info("仓位已平,重置交易状态")

self.send_alert(f"仓位已平,成交价格: {trade.price}")

五、策略回测与优化

5.1 使用vnpy回测模块进行回测

我们写完了策略代码,终于来到了效果验证阶段。vnpy提供了图形化的回测界面,让我们通过界面操作来完成策略回测,这样更直观易懂。

步骤1:启动vnpy主程序

首先启动vnpy主程序:

cd /Users/mac/code/atmquant

source vnpy_env/bin/activate

python main.py

步骤2:进入回测模块

在vnpy主界面中,点击"CTA回测"模块,进入回测界面。

回测界面

步骤3:配置回测参数

在回测界面中配置以下参数:

基本设置:

-

策略类:选择"TripleMaStrategy"

-

本地代码:jm2601.SHFE(焦煤主力合约)

-

K线周期:1分钟

-

开始日期:2025-05-01

-

结束日期:2025-9-13

交易设置:

-

手续费率:0.0001

-

滑点:0

-

合约乘数:60

-

最小价格变动:0.5

-

初始资金:100000

策略参数:

-

短期均线周期:20

-

中期均线周期:60

-

长期均线周期:100

-

均线类型:SMA

-

趋势分析周期:5

-

信号执行周期:5

-

止损百分比:2.0

-

止盈百分比:4.0

-

跟踪止损百分比:1.0

-

固定手数:1

回测参数配置

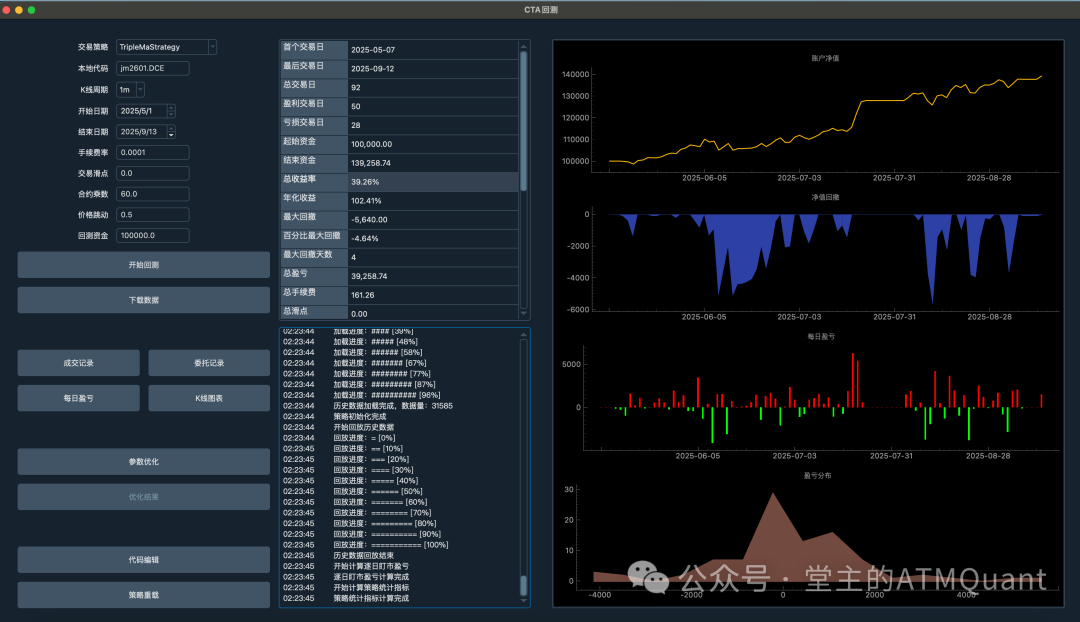

步骤4:运行回测,查看回测结果

点击"开始回测"按钮,等待回测完成。 回测完成后,可以查看以下结果:

回测结果

统计指标:(固定1手)

-

总收益率:39.26%

-

年化收益率:102.41%

-

最大回撤:-3,987.20

-

百分比最大回撤:-2.17%

-

总盈亏:81,874.04

-

夏普比率:4.98

效果还不错,我们接下来进行参数优化,找到效果更优解。

5.2 参数优化

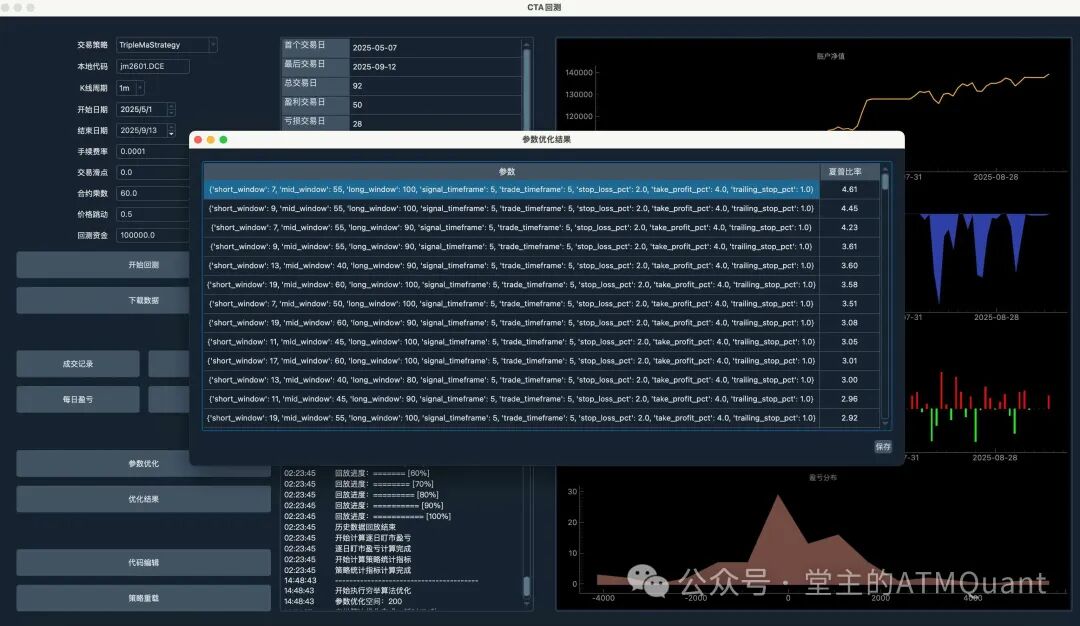

第一次优化:均线周期参数

首先优化均线周期参数,这是策略的核心参数。

均线参数优化

优化参数设置:

-

短均线周期:开始:5, 结束:21,步长:2

-

中均线周期:开始:40, 结束:60,步长:5

-

长均线周期:开始:80, 结束:120,步长:10

-

优化目标:夏普比率

优化结果分析:

参数优化结果

根据优化结果,选择夏普比率最高的参数组合。通常会发现:

-

短期均线:7-9周期表现较好

-

中期均线:55-60周期较为稳定

-

长期均线:100周期效果最佳

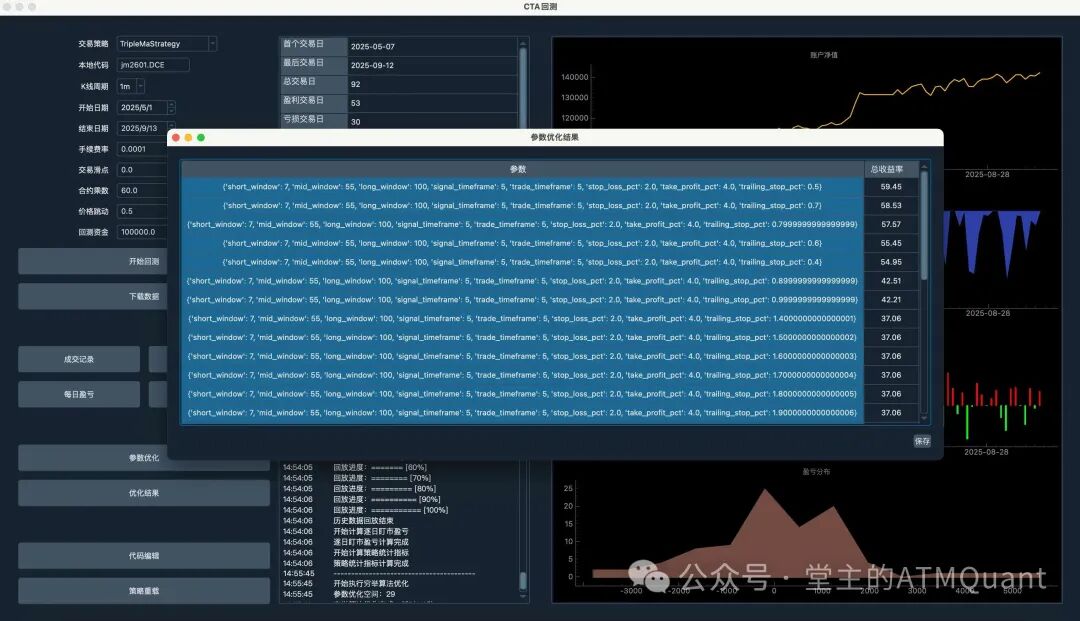

第二次优化:跟踪止损参数

在确定最佳均线参数后,进一步优化跟踪止损参数。

跟踪止损优化

优化参数设置:

-

跟踪止损百分比:开始:0.1,结束:3.0,步长:0.1

-

优化目标:最大回撤

跟踪止损参数优化结果

优化结果分析: 跟踪止损参数的选择需要在风险控制和收益之间找到平衡:

-

过小的跟踪止损:容易被震出,错失趋势

-

过大的跟踪止损:风险控制不佳,收益骤减12%

-

建议选择:0.5-0.8%之间

优化结果应用

将优化得到的最佳参数应用到策略中:

# 优化后的策略参数

{

"short_window": 7, # 优化结果

"mid_window": 55, # 优化结果

"long_window": 100, # 优化结果

"trailing_stop_pct": 0.5, # 优化结果

# 其他参数保持默认值

}

5.3 回测结果分析

最佳参数应用回测效果

通过回测,我们可以得到以下关键信息:

策略表现:

-

总收益率:59.45%

-

年化收益率:155.08%

-

最大回撤:-3,960.00

-

百分比最大回撤:-2.50%

-

总盈亏:59,445.81

-

夏普比率:5.07

改进方向:

-

可以添加市场状态判断,避免在震荡市中交易

-

考虑加入成交量指标,量价结合分析,避免假信号

-

优化止盈止损机制,留住更多利润

六、下一步计划

在下一篇文章中,我们将进一步完善回测框架的功能:

增加回测指标:

-

风险调整收益指标:卡尔玛比率、索提诺比率

-

交易分析指标:平均持仓时间、胜率、盈亏比

-

资金管理指标:最大连续盈利、最大连续亏损等

参数优化结果界面改进:

-

增加多参数综合评分

-

多指标参数结果展示

-

保存功能优化

通过本篇文章的学习,你已经掌握了:

-

vnpy策略开发的基本框架

-

多时间周期策略的设计思路

-

动态止盈止损的实现方法

-

策略回测和优化的完整流程

学习完这个3MA策略后,如果你有更多优化想法,可以继续自行改进。记住,策略开发是一个迭代的过程,需要不断地测试、优化和完善。

本文是《以AI量化为生》系列文章的第七篇,完整代码已开源至GitHub:https://github.com/seasonstar/atmquant

本文内容仅供学习交流,不构成任何投资建议。交易有风险,投资需谨慎。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

26

26 0

0- 0

已为社区贡献8条内容

已为社区贡献8条内容

所有评论(0)