量化金融|基于算法和模型的预测研究综述

本文综述了量化投资领域的技术演进与预测模型发展。研究从1950年代Markowitz均值方差理论等奠基性工作出发,梳理了衍生品定价、风险管理到AI融合的发展历程。重点对比了传统机器学习(SVM、XGBoost等)、深度学习(CNN-LSTM、GAN-TrellisNet等)及强化学习/大语言模型的技术特点,其中XGBoost在技术分析中准确率达65.3%,TD3算法实现夏普比率2.68。关键技术突

一、研究背景与发展历程

- 1.

量化投资理论演进

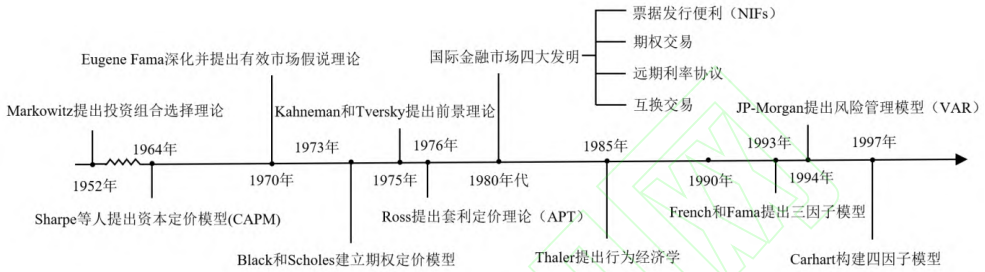

- •奠基阶段(1950s-1960s):Markowitz均值方差理论(1952)、CAPM模型(1964)奠定现代量化投资基础

- •衍生品定价(1970s-1980s):Black-Scholes期权定价模型(1973)、套利定价理论(APT,1976)

- •风险管理(1990s):VaR模型、行为金融学兴起

- •AI融合(21世纪):深度学习、强化学习与大语言模型(LLM)推动量化投资智能化发展

- 2.

技术驱动因素

- •大数据时代多源异构数据(股价、新闻、政策文本)的爆发式增长

- •机器学习在非线性模式识别与时序预测中的突破性应用

二、核心预测模型与技术对比

1. 传统机器学习模型

|

模型类型 |

典型算法 |

优势 |

局限性 |

代表研究 |

|---|---|---|---|---|

|

支持向量机 |

SVM/SVR |

小样本非线性分类 |

核函数选择敏感 |

Parray等(2020)准确率89.93% |

|

集成学习 |

RF/XGBoost |

抗过拟合、特征重要性分析 |

解释性弱 |

Han等(2023)胜率65.3% |

|

特征工程优化 |

小波去噪+TSVR |

噪声分离、计算效率高 |

可能丢失有效信息 |

Zhang等(2023)命中率提升5.87% |

2. 深度学习模型

|

模型架构 |

创新点 |

应用场景 |

性能表现 |

文献案例 |

|---|---|---|---|---|

|

CNN-LSTM |

时空特征联合提取 |

多模态数据融合预测 |

MAE 27.564(上证指数) |

Lu等(2020) |

|

BiLSTM+注意力机制 |

双向时序依赖建模 |

股价与情感因子协同分析 |

MAE降低20% |

袁婧等(2024) |

|

GAN-TrellisNet |

生成对抗网络改进 |

局部特征捕捉与训练加速 |

MAE 0.0438 |

葛业波等(2023) |

3. 强化学习与大语言模型

- 强化学习:

- 框架特点:基于POMDP建模,动态调整投资组合(如TD3算法)

- 优势:自适应市场变化,夏普比率达2.68(Kabbani等,2023)

- 挑战:奖励函数设计复杂,需平衡收益与风险控制

- 大语言模型(LLM):

- 创新应用:

- 金融文本语义推理(Elahi等,2024)

- 检索增强生成框架FinSeer(Xiao等,2025)

- 局限:实时性不足,存在"幻觉生成"风险

- 创新应用:

三、关键技术突破

- 1.数据融合方法

- 多模态对齐:通过VMD分解解决政策文本与行情数据时间粒度差异

- 弱信号挖掘:停牌股/新股数据保留(Liu等,2024提出LSTMA+TCNA架构)

- 2.算法优化方向

- •参数搜索:改进麻雀算法优化BP神经网络(Liu等,2023)

- •约束设计:LASSO+PCA因子降维(胡聿文,2021)

- 3.可解释性增强

- LIME框架:可视化MLP模型决策过程(Wu等,2022)

- 直觉模糊推理:IIFI模型提供特征贡献度量化(Wang等,2022)

以下是基于论文《基于模型和算法的量化投资方法股票预测研究综述》的内容总结与模型分析:

一、研究背景与发展历程

- 1.

量化投资理论演进

- •

奠基阶段(1950s-1960s):Markowitz均值方差理论(1952)、CAPM模型(1964)奠定现代量化投资基础

- •

衍生品定价(1970s-1980s):Black-Scholes期权定价模型(1973)、套利定价理论(APT,1976)

- •

风险管理(1990s):VaR模型、行为金融学兴起

- •

AI融合(21世纪):深度学习、强化学习与大语言模型(LLM)推动量化投资智能化发展

- •

- 2.

技术驱动因素

- •

大数据时代多源异构数据(股价、新闻、政策文本)的爆发式增长

- •

机器学习在非线性模式识别与时序预测中的突破性应用

- •

二、核心预测模型与技术对比

1. 传统机器学习模型

|

模型类型 |

典型算法 |

优势 |

局限性 |

代表研究 |

|---|---|---|---|---|

|

支持向量机 |

SVM/SVR |

小样本非线性分类 |

核函数选择敏感 |

Parray等(2020)准确率89.93% |

|

集成学习 |

RF/XGBoost |

抗过拟合、特征重要性分析 |

解释性弱 |

Han等(2023)胜率65.3% |

|

特征工程优化 |

小波去噪+TSVR |

噪声分离、计算效率高 |

可能丢失有效信息 |

Zhang等(2023)命中率提升5.87% |

2. 深度学习模型

|

模型架构 |

创新点 |

应用场景 |

性能表现 |

文献案例 |

|---|---|---|---|---|

|

CNN-LSTM |

时空特征联合提取 |

多模态数据融合预测 |

MAE 27.564(上证指数) |

Lu等(2020) |

|

BiLSTM+注意力机制 |

双向时序依赖建模 |

股价与情感因子协同分析 |

MAE降低20% |

袁婧等(2024) |

|

GAN-TrellisNet |

生成对抗网络改进 |

局部特征捕捉与训练加速 |

MAE 0.0438 |

葛业波等(2023) |

3. 强化学习与大语言模型

- •

强化学习:

- •

框架特点:基于POMDP建模,动态调整投资组合(如TD3算法)

- •

优势:自适应市场变化,夏普比率达2.68(Kabbani等,2023)

- •

挑战:奖励函数设计复杂,需平衡收益与风险控制

- •

- •

大语言模型(LLM):

- •

创新应用:

- •

金融文本语义推理(Elahi等,2024)

- •

检索增强生成框架FinSeer(Xiao等,2025)

- •

- •

局限:实时性不足,存在"幻觉生成"风险

- •

三、关键技术突破

- 1.

数据融合方法

- •

多模态对齐:通过VMD分解解决政策文本与行情数据时间粒度差异

- •

弱信号挖掘:停牌股/新股数据保留(Liu等,2024提出LSTMA+TCNA架构)

- •

- 2.

算法优化方向

- •

参数搜索:改进麻雀算法优化BP神经网络(Liu等,2023)

- •

约束设计:LASSO+PCA因子降维(胡聿文,2021)

- •

- 3.

可解释性增强

- •

LIME框架:可视化MLP模型决策过程(Wu等,2022)

- •

直觉模糊推理:IIFI模型提供特征贡献度量化(Wang等,2022)

- •

四、挑战与未来方向

- 1.

现存问题

- •

数据噪声与市场反身性导致模型泛化能力不足

- •

黑箱模型难以满足金融监管透明度要求

- •

- 2.

前沿趋势

- •因果推理:结合领域知识构建可解释预测框架

- •联邦学习:跨机构数据协作下的隐私保护建模

- •实时决策系统:高频交易场景的轻量化部署

五、典型模型性能对比

(以下表格摘自原文Table 1 & Table 2)

机器学习模型对比

|

模型 |

平均准确率 |

优势领域 |

|---|---|---|

|

XGBoost |

65.3% |

技术指标分析 |

|

AdaBoost+MVaR |

MAE 0.0826 |

风险调整后收益优化 |

深度学习模型对比

|

模型 |

RMSE |

创新点 |

|---|---|---|

|

CNN-BiLSTM |

0.4606 |

多头注意力机制 |

|

TELM(迁移学习) |

0.0530 |

多尺度数据分解 |

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

26

26 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)