AI数据分析实战:美团股价大跌8%的深度拆解与行业“内卷”真相

美团的股价闪崩,是偶然还是必然?本文将带你走进一场AI数据分析实战,通过将深入分析美团Q2财报,用图表和数据说话,揭示其营收增长与利润暴跌背后的真相:激烈的市场竞争和高昂的运营成本。

最近金融圈最大的瓜,莫过于美团股价的“深V”。单日暴跌8.3%,市值蒸发了240亿港元,直接跌破3000亿大关。

这事儿在圈内引起了轩然大波,各种声音都有,但作为一个在技术圈摸爬滚打多年的老兵,我更想从一个不太一样的视角——AI,和大家聊聊这场股价地震背后的逻辑。

这不仅仅是美团一家公司的事,更是整个互联网下半场“内卷”式竞争的一个缩影。

一、股价暴跌的表面病症:利润断崖式下跌

要理解美团为什么跌,首先得看它的财报。美团2025年Q2的业绩,用一个词形容就是“冰火两重天”。

1.营收依然坚挺

财报显示,美团本季度营收为918.4亿元,同比增长了11.7%。这个数据乍一看非常漂亮,说明美团的业务规模还在持续扩张,用户基数和交易量都在稳步增长。这就像你开的餐馆,每天排队的人越来越多,流水也是蹭蹭往上涨。

2.利润“滑铁卢”

经调整后的净利润仅有14.93亿元,同比暴跌了惊人的89%。这是什么概念?

相当于你开的餐馆,虽然客人多,但赚的钱却只有去年的不到十分之一。这就是这次股价暴跌最核心的原因,也是市场最不能接受的地方。投资者看重的是盈利能力,而不是单纯的营收规模。

一个持续增长但利润暴跌的公司,在资本市场看来,就像一个患了“失血症”的病人,外表再光鲜亮丽,内在的健康状况已经亮起了红灯。

二、深度剖析:利润暴跌的深层病因——无休止的“内卷”战争

美团的利润为什么会暴跌?财报里已经给出了答案:成本结构恶化。而这背后,是愈演愈烈的“内卷式”竞争。

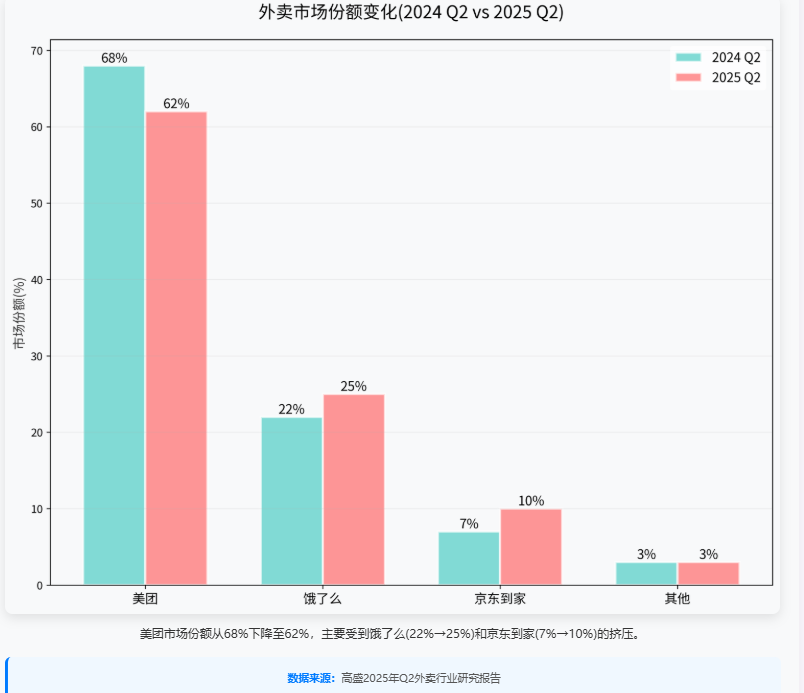

1. 市场份额争夺战

过去,美团在外卖市场可谓是“一家独大”,市场份额一度高达68%。但到了2025年Q2,这个数字已经降到了62%。

那么究竟是谁抢走了美团的蛋糕?

报告里明确指出,饿了么和京东到家是主要的竞争对手。饿了么的市场份额从22%上升到了25%,而京东到家则从7%上升到了10%。

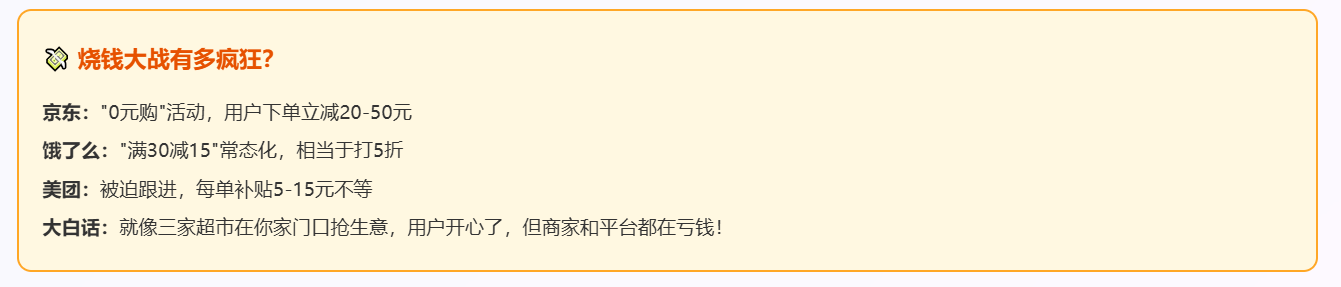

这就意味着,美团不再能“躺着赚钱”了。为了守住自己的基本盘,它必须投入更多的资源去应对竞争对手的进攻。这种竞争,不是简单的服务升级,而是最原始、最残酷的“烧钱大战”。

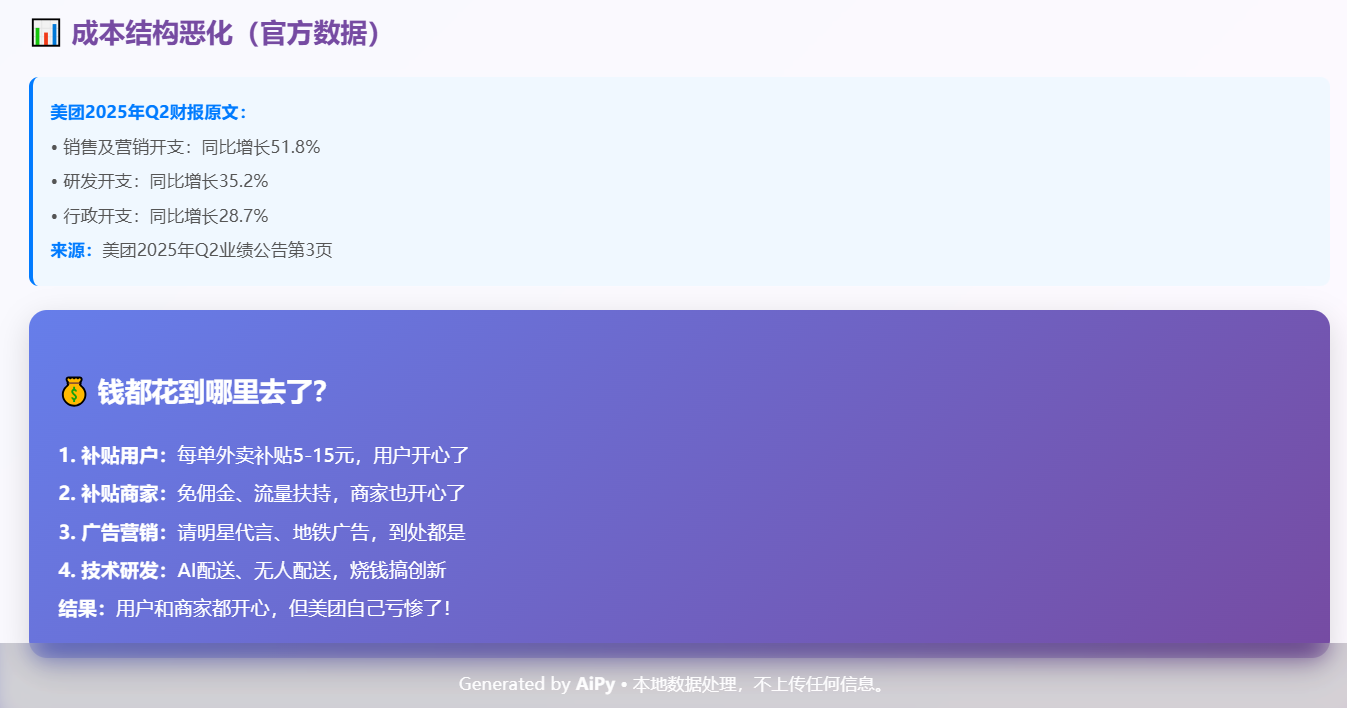

2. “烧钱”三板斧:补贴、营销与创新

美团的钱到底烧在了哪里?财报数据显示,主要有三个方面:

-

销售及营销开支暴增:同比增长51.8%。这是最直接的“烧钱”战场。为了抢用户,美团被迫跟进京东的“0元购”和饿了么的“满30减15”等补贴活动。用户当然开心,因为每一单都能省下不少钱,但对于平台来说,每一单的利润都几乎被抹平了。

-

研发开支持续投入:同比增长35.2%。除了可见的补贴,美团还在看不见的地方持续投入。AI配送、无人配送等技术创新,虽然代表着未来的方向,但短期内都是巨大的成本负担。这笔钱就像是为未来的“护城河”买单,但眼下,它却在不断稀释公司的利润。

-

行政开支居高不下:同比增长28.7%。随着公司规模的扩大,行政成本也水涨船高。

用个比较通俗的话来说:美团就像一个拳击手,面对两个强大的对手,为了不被KO,它只能不停地出拳,不停地消耗自己的体能。虽然每一拳都打得漂亮,但体能消耗过大,最终导致了“气血不足”。这种内卷的后果是,用户得到了补贴,商家得到了流量,但平台自己却在利润的泥潭中越陷越深。

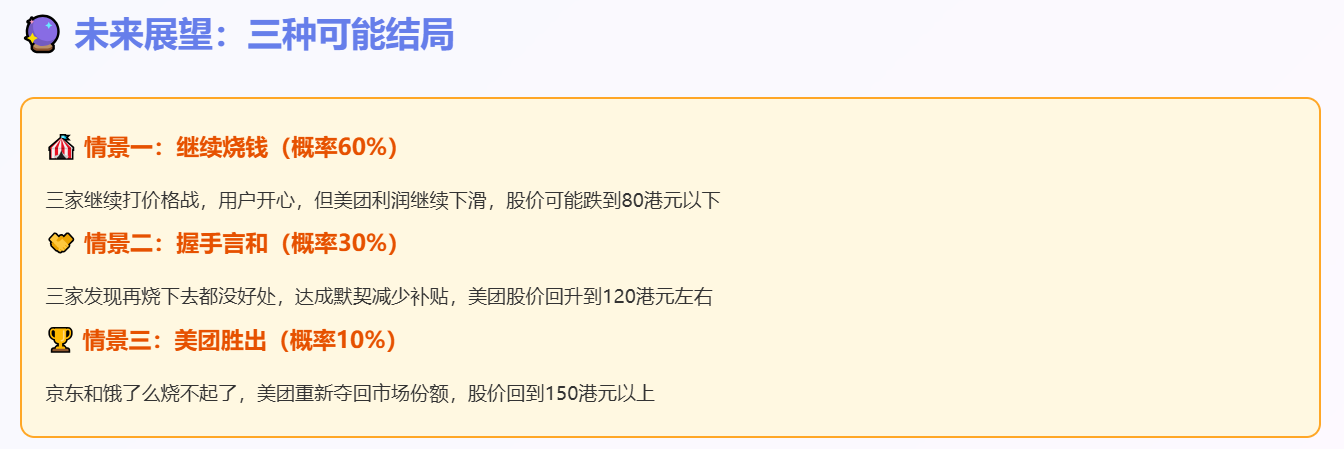

三、未来展望:三种可能的结局与投资逻辑

这次股价暴跌,不仅仅是对美团Q2财报的反应,更是市场对美团未来商业模式的重新评估。在当前的竞争格局下,美团的未来有三种可能,每一种都直接影响着它的投资价值。

1. 情景一:继续“烧钱”死磕(概率60%)

这是目前最有可能发生的情况。如果京东和饿了么不停止补贴,美团也没有理由独自收手。这种模式下,美团将继续以牺牲利润为代价来维持市场份额。股价在短期内可能继续承压,甚至跌破80港元。这种情况下,投资者的考验将是耐心和信念。

2. 情景二:三方“握手言和”(概率30%)

这是最理想的结局。当所有玩家都意识到无休止的烧钱只会导致集体亏损时,他们可能会达成某种默契,减少补贴,回归理性竞争。一旦这种默契形成,美团的利润将迅速反弹,股价也有望回升到120港元左右。这种情况下,美团的投资价值将重新凸显。

3. 情景三:美团“王者归来”(概率10%)

这是最难的结局。如果美团能够凭借其强大的运营能力、技术优势和用户基础,最终将竞争对手熬出局,那么它将重新获得定价权和市场主导权。届时,美团的股价将可能回到150港元以上。然而,这种情景的概率很小,因为对手也都是巨头,都拥有强大的资本实力。

四、投资启示:长期主义与分批买入

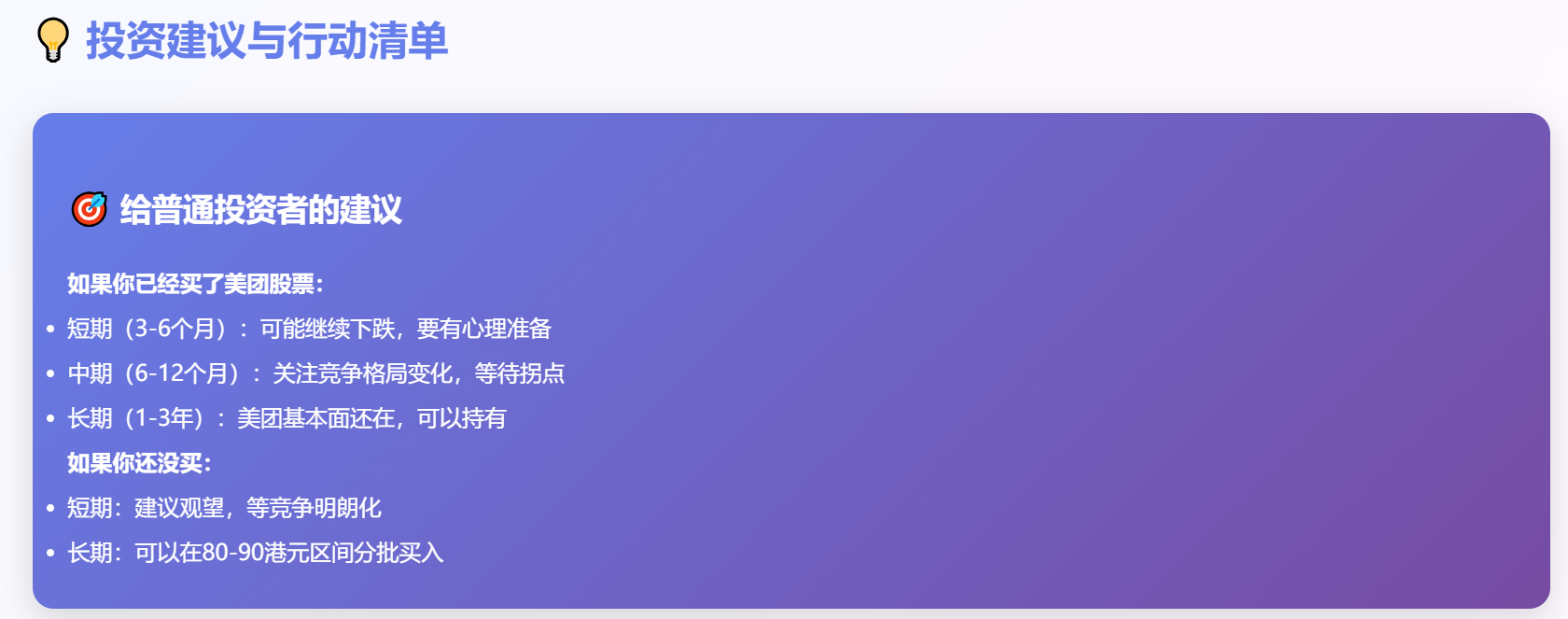

对于普通投资者而言,美团的这次暴跌,是一个警示,也是一个机会。

-

如果你已经持有美团股票:短期内要做好心理准备,股价可能还会波动。但如果看好美团的长期价值和行业地位,可以继续持有,等待行业拐点的到来。

-

如果你还没有买入:现在最好的策略是观望。与其在下跌中盲目抄底,不如等竞争格局明朗化之后再行动。如果非要入场,可以在80-90港元的区间进行分批买入,降低风险。

五、行业趋势:从“野蛮生长”到“精耕细作”

美团的困境,也是整个互联网行业面临的共同问题。过去,互联网公司靠的是流量红利和规模扩张。而现在,流量见顶,竞争白热化,“效率”和“盈利”将成为新的关键词。

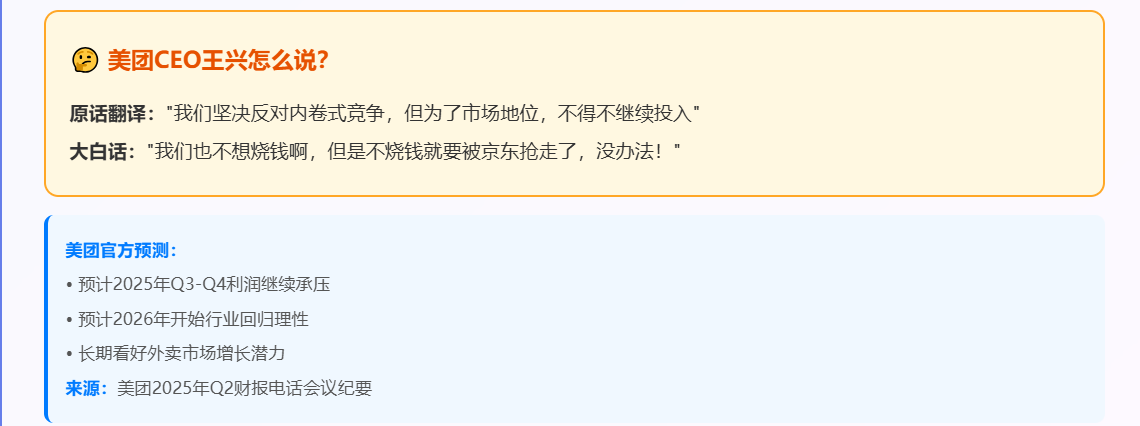

美团CEO王兴在财报电话会议中也坦言,预计2025年Q3-Q4利润仍将承压,但长期看好外卖市场的增长潜力。这说明,美团管理层对当前的困境有清醒的认识,并认为这只是行业发展中的一个阶段性挑战。

未来,美团的增长将不再是简单的用户扩张,而是更多地依赖于精细化运营、提高客单价、以及拓展新兴业务(如闪购等)。谁能更高效地服务用户和商家,谁能找到新的盈利点,谁才能在这场“内卷”的终极博弈中笑到最后。

美团的这场股价地震,既是行业内卷的缩影,也是一个价值重估的开始。对于我们这些技术人来说,它提醒我们,一个好的商业模式,最终还是要落到“赚钱”这个最朴素的真理上。而对于投资者来说,它是一个重新审视投资标的,并在不确定性中寻找确定性机会的绝佳案例。

本文所有数据和分析均来自一份由 AiPy 工具生成的《美团股价大跌8%终极整合报告》。这款工具能够快速整合并解析多种数据源,将复杂的财报和市场信息提炼成清晰的报告,为深度分析提供高效支持。

以下是报告全部内容:

美团股价分析报告

报告链接:《美团股价分析报告》

美团的案例,再次证明了AI数据分析在商业世界中的强大洞察力。通过对复杂的财报、市场数据和行业报告进行深度解析,我们能快速找到问题的核心,并预判未来的走势。

如果你对如何利用AI工具,从海量信息中挖掘出有价值的商业洞察感兴趣,可以回顾一下我之前那篇《如何用AI深扒一个商业大案》的文章,了解更多背后的技术和方法。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

32

32 0

0- 0

已为社区贡献16条内容

已为社区贡献16条内容

所有评论(0)