《第四届数字信任大会暨ISACA中国2025年度大会》精彩观点:从个人审计大模型构建到AI工具应用:审计行业的AI转型之路

AI在审计中的应用面临准确性、可解释性和数据安全等挑战,通用大模型难以直接适用。构建本地大模型需突破四道关卡,并重视AI治理框架,包括政策标准、组织架构和风险管理。审计需要可信可控的AI工具,如自动化结构化数据处理、智能文档分析及RAG+RPA工作流工具。未来方向是代理型AI与治理平台结合,建议审计人员提升AI素养,学习相关课程。

背景

观点内容摘取自《第四届数字信任大会暨ISACA中国2025年度大会》嘉宾的演讲与分享,内容代表了演讲嘉宾的经验分享/意见观点。

详细版本PPT更新在ISACA中国区官网。

一、AI在审计中的应用前景与挑战

1.1 AI能否用于审计?

-

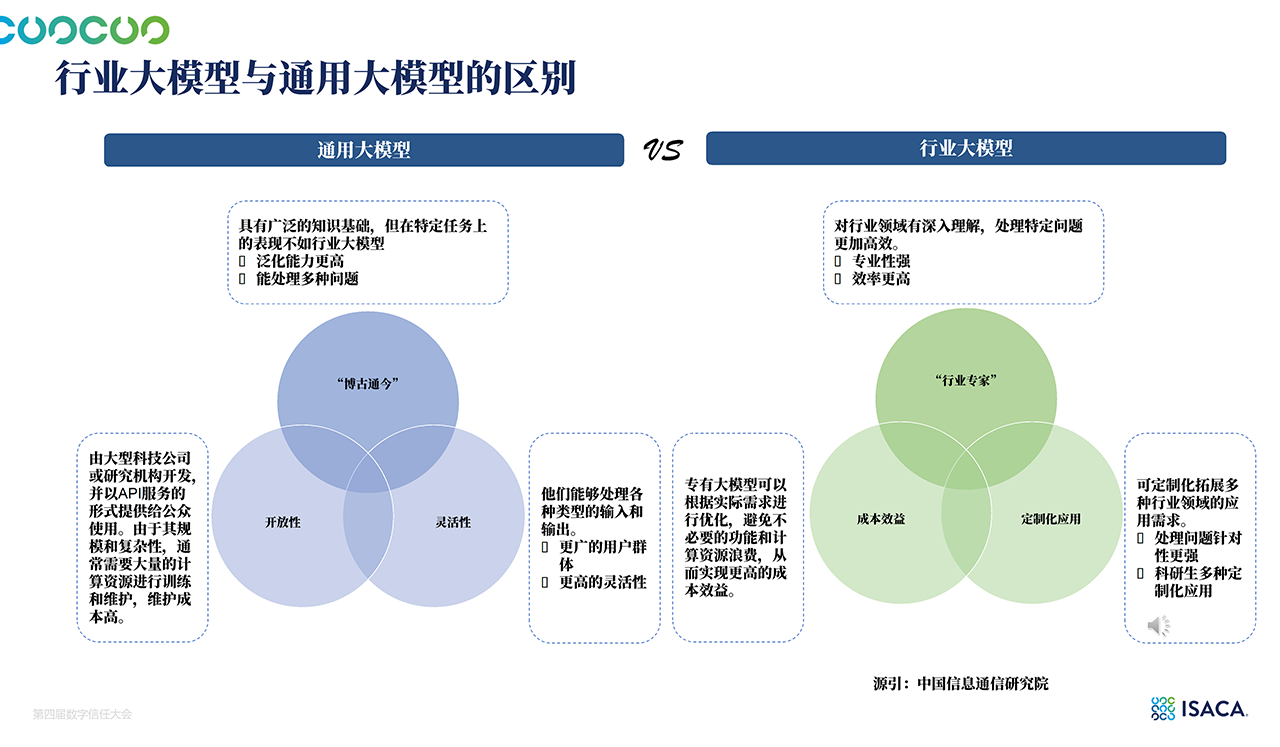

能,但不能直接使用通用大模型(如ChatGPT、Claude等)。

-

审计要求确定性、可追溯性、安全性,而通用大模型具有概率性、黑盒性、公有云依赖等局限。

1.2 生成式AI在审计中的困境

-

准确性不足:模型输出缺乏确定性,难以满足审计对准确性的要求。

-

可解释性差:黑盒机制导致决策过程不透明,无法追溯。

-

数据安全问题:公有云部署难以保障客户机密数据的安全。

二、构建本地大模型的四道关卡

三、从“造模型”到“治模型”:AI治理的重要性

3.1 为什么需要AI治理?

-

确保AI系统的可靠性、透明度、公平性、合规性。

-

应对AI在关键领域(如审计、医疗、金融)的应用风险。

3.2 AI治理框架要素

-

政策标准:制定AI伦理与使用规范。

-

组织架构:明确责任人与角色。

-

风险管理:系统化风险评估流程。

-

数据治理:保障数据质量与安全。

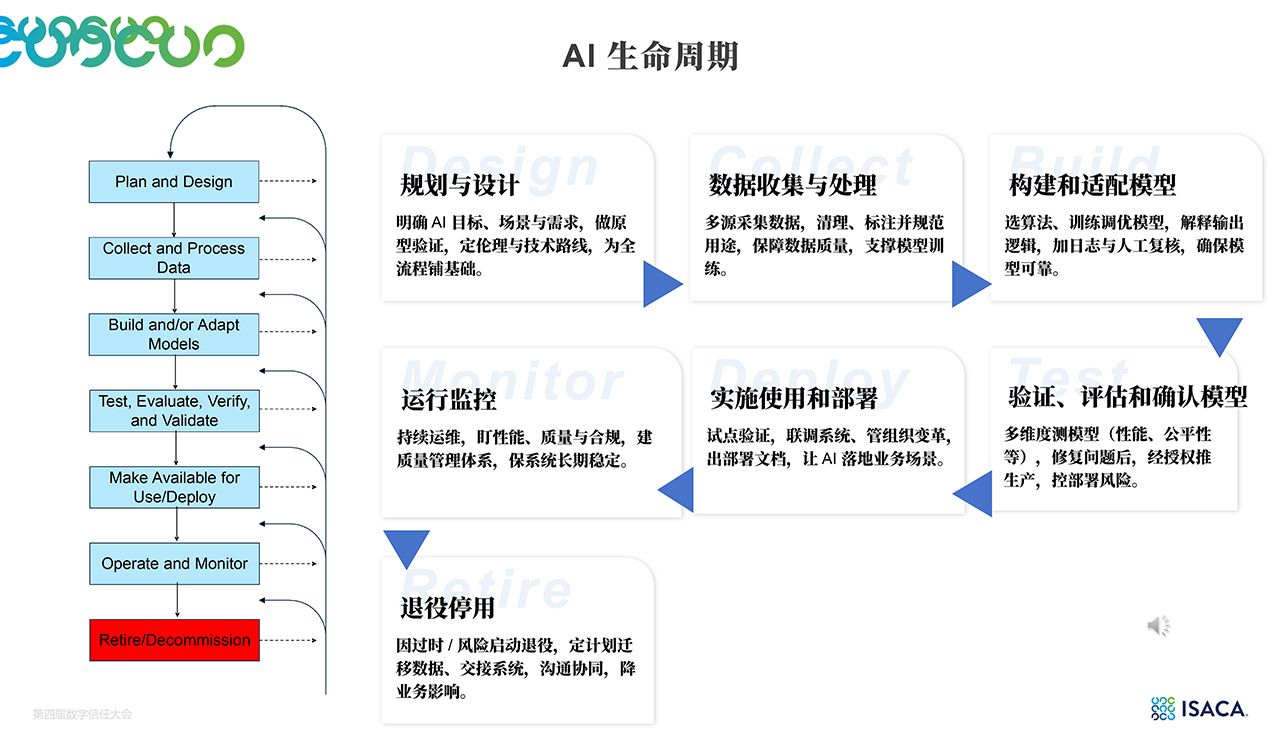

3.3 AI生命周期管理

-

规划 → 数据收集 → 模型构建 → 验证 → 部署 → 监控 → 退役

四、审计需要什么样的AI工具?

4.1 生成式AI只是AI的一小部分

-

AI ⊃ ML ⊃ DL ⊃ Generative AI

-

审计更需要可信、可控、可解释的AI工具。

4.2 适合审计的AI工具特征

-

自动化处理结构化数据:提升审计效率。

-

智能检索与分析非结构化文档:合同分析、OCR识别、智能检索。

-

支持RAG + RPA工作流:如Anything LLM、Dify、影刀RPA等。

4.3 推荐工具与平台

-

本地部署工具:Ollama、LLama-Factory

-

自动化流程工具:RPA + AI工作流结合

-

治理平台:AI治理平台(如Gartner推荐)确保合规与可信

五、总结与展望

-

审计行业的AI化不是简单“替代人工”,而是构建可信、可控、可审计的AI系统。

-

未来方向是Agentic AI(代理型AI)与AI治理平台的结合,实现自动化与合规性的统一。

-

建议审计人员学习AI基础知识、AI治理与AI审计课程,提升AI素养。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

9

9 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)