为什么金融业需要开源软件管理?标准的背景与管理架构 (金融业开源软件应用管理指南 JR/T 0290—2024)

金融业数字化转型加速,开源软件已成为关键基础设施,但伴随的安全与合规风险不容忽视。2024年央行发布的《金融业开源软件应用管理指南》为行业提供系统化管理框架,要求建立覆盖全生命周期的治理体系,包括组织架构、规章制度、流程管理、风险控制等六大支柱。标准强调从制度、流程到工具的三层落地,推动金融机构实现开源使用的体系化、可追溯和风险可控。随着AI等新技术发展,健全的开源治理将成为金融机构数字化转型的重

为什么金融业需要开源软件管理?标准的背景与管理架构

一、引子:金融业与开源软件的“爱恨情仇”

近几年,开源软件几乎成了金融科技的“基础设施”。从 Linux、MySQL、Kafka,到 TensorFlow、Kubernetes,金融机构的业务系统、数据平台、智能风控乃至量化交易,背后都离不开开源生态的支撑。

但是,开源不是“白拿不花钱”的免费午餐,它带来的风险一点都不比商业闭源软件少,甚至更复杂:

- 一个不起眼的开源组件漏洞,可能让支付系统陷入瘫痪;

- 一个许可证兼容性问题,可能导致整个系统交付存在法律隐患;

- 一个无人维护的库,可能暗藏供应链后门,威胁金融数据安全。

这类风险在金融业尤其敏感。毕竟,金融系统讲究的是 稳健、安全、可追溯。因此,如何在享受开源红利的同时,建立一套标准化、全流程的管理体系,成了摆在金融机构面前的必答题。

二、标准出台的背景:监管与行业现实的双重驱动

2024 年 1 月,中国人民银行发布了 JR/T 0290—2024《金融业开源软件应用管理指南》。这不是凭空出现的,而是基于以下现实考量:

-

行业对开源依赖度越来越高

金融核心系统逐渐从“全闭源”走向“自主+开源混合”。例如,许多银行已经在核心账务系统中引入开源数据库,支付清算机构使用开源中间件处理千万级 TPS。 -

安全与合规事件频发

- 2021 年爆发的 Log4j 漏洞,让不少金融机构一夜之间陷入应急修复风暴。

- 部分机构在交付时才发现所用开源组件许可证冲突,存在侵权风险。

-

监管趋严,政策推动

早在 2021 年,中国人民银行联合多部委就发布过《关于规范金融业开源技术应用与发展的意见》(银办发〔2021〕146 号),明确提出金融业需要 安全、合规、有序地使用开源。而 JR/T 0290—2024 则是将这一政策进一步细化、标准化。

一句话总结:这是金融业必须补上的“开源治理课”。

三、标准的核心目标:让风险可控、让责任清晰

JR/T 0290—2024 的目标并不是限制开源,而是通过标准化手段,让金融机构在使用开源时 心中有数、手中有法。

标准的关键词有三个:

- 体系化:从引入到退出的全流程覆盖,不留“盲区”;

- 可追溯:通过清单、台账和工具,做到“谁用的、用的什么、版本号多少”都能查清楚;

- 风险可控:把漏洞、许可证冲突、供应链风险都纳入日常管理,而不是出了问题才补救。

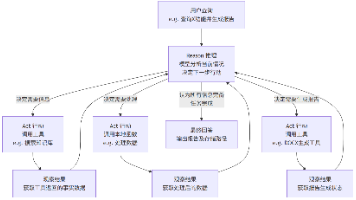

四、管理架构:六大支柱+三层管理

标准提出了一个 “管理架构模型”,可以理解为金融机构在做开源管理时的“房子”,六根柱子撑起整个治理体系:

-

配套组织架构:

- 设立 决策团队(高层管理者,负责战略与制度);

- 设立 管理团队(专项人员、技术人员、安全人员、法务人员)。

-

配套管理规章制度:

- 覆盖生命周期管理(引入、使用、退出);

- 包含应急处置机制(漏洞、停服等突发情况)。

-

生命周期流程管理:

- 引入 → 使用 → 持续评估 → 退出,形成闭环。

-

风险管理:

- 法律风险(许可证)、安全漏洞风险、供应链风险。

- 形成识别—记录—处置—评价的循环机制。

-

存量管理:

- 对已在用的开源软件做清单和台账管理,持续更新。

-

工具化管理:

- 借助自动化工具(成分分析、漏洞扫描、许可证合规检测),提升效率与准确性。

五、三层管理效果:从纸面到落地

标准还特别强调,金融机构需要在 三个层面上落实管理:

- 制度层面:有没有制度和规章?有没有明确责任人?

- 流程层面:引入、使用、退出有没有闭环?风险有没有评估机制?

- 工具层面:是不是还靠 Excel 和邮件?还是已经有平台化、自动化手段?

这其实对应了开源治理的 成熟度等级:

- 初级(探索级):有制度,但零散;

- 中级(提升级):有流程,有清单,有台账;

- 高级(成熟级):工具化、平台化,风险实时监测。

六、结语:开源治理是“必修课”

金融业的开源软件管理,不再是“有没有”的问题,而是“做得好不好”的问题。JR/T 0290—2024 为金融机构提供了一份 系统性的参考答案。

未来,随着 AI、大数据、区块链等新技术的兴起,金融机构对开源依赖只会更深。一个健全的开源治理架构,已经不只是安全部门的事,而是 全行上下的共同责任。

如果说金融业的数字化转型是一场长跑,那么开源治理就是跑道上的护栏,保证我们能 跑得快,也跑得稳。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

20

20 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)