DeepSeek点燃银行智能引擎,金融业“流程再造”按下加速键

串联模式里,大模型的输出直接喂给下游模型,像一条AI流水线把复杂决策拆成可解释的连续动作。摩根大通170亿美元科技预算的分配印证了这种均衡:一边是逐年激增的大模型论文与场景验证,一边是对逻辑回归、决策树、强化学习的长期投入——巨头不会把鸡蛋放在同一只篮子里,也不会让任何一只篮子空着。场景层面,合同质检、审计抽样、产品设计、市场洞察这些高耗时、高人力、高合规要求的领域,会成为大模型下一批“爆破点”。

算力、算法与数据三重拐点叠加,大模型像一条鲶鱼冲进金融业。银行过去用规则引擎跑批贷审、用人力客服接投诉、用Excel堆合同的日子,正在迅速坍缩成历史影像。大模型带来的不是工具升级,而是一场从客户触点、风控逻辑到组织形态的系统级洗牌。用一句行业共识来说:谁先在业务流程里把大模型“焊死”,谁就能在下一轮资产定价权争夺中提前拿到筹码。

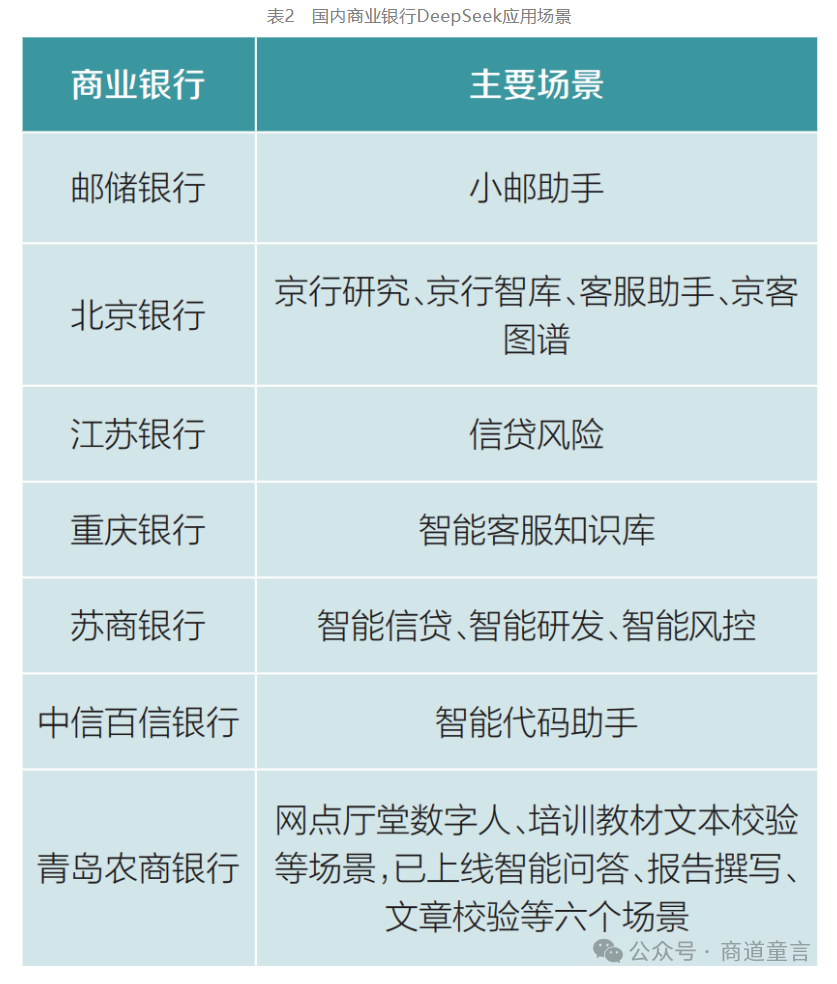

DeepSeek的出现,为这场洗牌提供了极具本土色彩的样本。它出身于幻方量化,天然带着千亿级资金打磨出的金融嗅觉;中文语料的定向训练,让监管函、授信报告、电话录音这些“方言”不再是外语;私有化部署又掐住了银行最敏感的数据主权神经。于是,城商行成了第一批尝鲜者——在七家已官宣落地的银行里,城商行占了三家。它们把DeepSeek塞进客服、风控、研发三条主线:智能客服把人工通话时长削去一成,情绪稳定的数字员工全年无休;风控系统把工商变更识别率拉到100%,预警响应提速两成;代码助手把研发提问的准确率稳在九成,让需求文档到可运行代码的时差按分钟计算。这些看似碎片化的效率红利,正在累积成一种新的竞争门槛:同样一笔小微贷,别人审三天,你审三分钟,利差空间就这样被技术悄悄改写。

如果把视角拉远,大模型与旧有AI并非你死我活,更像一场“左右脑”协作。判别式AI在评分卡、反欺诈、额度策略里依旧稳如磐石,它擅长把结构化数据榨干最后一滴信息价值;生成式AI则负责在非结构化沼泽里开疆拓土,把尽调报告、自由格式报文、营销话术这些文本矿藏变成可用资产。招商银行研究院用“伞形模式”与“串联模式”概括了这场协作:伞形模式下,大模型做任务拆解和结果整合,判别式模型在节点处完成精确计算;串联模式里,大模型的输出直接喂给下游模型,像一条AI流水线把复杂决策拆成可解释的连续动作。摩根大通170亿美元科技预算的分配印证了这种均衡:一边是逐年激增的大模型论文与场景验证,一边是对逻辑回归、决策树、强化学习的长期投入——巨头不会把鸡蛋放在同一只篮子里,也不会让任何一只篮子空着。

然而,任何技术红利都要穿过组织铜墙才能真正落地。银行过去五十年的三次技术浪潮——金融电子化、互联网金融、FinTech——每一次光鲜数字的背后,都是业务流程的同步再造。ATM普及把柜员从点钞中解放出来,却也让分行从交易中心变成营销中心;移动支付重构了网关、清算、风控全链路,把“刷卡签字”变成“指纹刷脸”;数据融资把客户经理跑田埂的尽调,变成卫星遥感加舆情爬虫的实时监测。今天的大模型也不会例外:当尽调报告从一周压缩到五分钟,信贷审查就从“事后抽查”走向“实时全量”;当客服机器人解决九成咨询,人工坐席的KPI就从“接话量”变成“高净值客户转化率”;当代码生成率突破三成,科技部的编制重心就会从“写代码”转向“定规范、做治理”。数字经济应用实践专家骆仁童博士表示,大模型发展背景下的银行业数字化转型,不仅是一场技术革命,更是一场业务流程和组织架构的深刻变革。通过技术赋能、AI技术的协同应用以及业务流程的深度变革,银行业正在迎来一个全新的智能时代。

接下来三到五年,银行对AI的投资大概率出现两极分化:头部机构把十亿级预算砸向智算集群、模型蒸馏、私域数据治理,用规模效应摊薄边际成本;中小银行则通过API调用、行业云、联合建模的方式“轻量级上车”。场景层面,合同质检、审计抽样、产品设计、市场洞察这些高耗时、高人力、高合规要求的领域,会成为大模型下一批“爆破点”。当绿色金融、养老金融、普惠金融的政策窗口打开,银行不再需要堆人头来补缺口,而是让AI先跑一遍客户沙盘,再让业务人员拿着预测结果精准拜访。未来的银行报表里,科技投入占比、模型调用量、AI渗透率将与ROE、ROA一起,成为投资者最关注的指标。

如果说蒸汽机把体力变成机械能,大模型正在把脑力变成算力。银行业只是第一站。

商道童言(Innovationcases)欢迎点赞和分享哦!~~

热推新书《AI提问大师》《DeepSeek应用能手》现已上架!

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

4

4 0

0- 0

已为社区贡献8条内容

已为社区贡献8条内容

所有评论(0)