arma模型_平稳时间序列分析03----ARMA模型

·

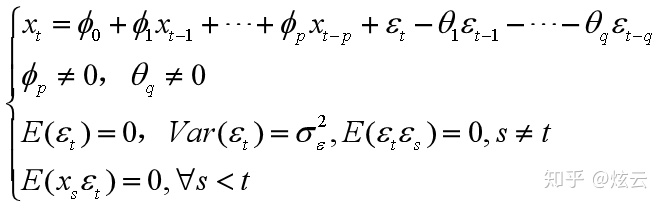

具有如下结构的模型称为自回归移动平均模型,简记为

特别当

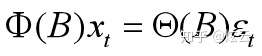

引进延迟算子,

其中:

平稳条件与可逆条件

-

模型的平稳条件

P阶自回归系数多项式

即

-

模型的可逆条件

q阶移动平均系数多项式

即

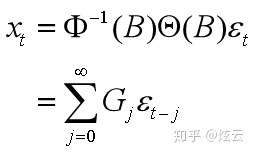

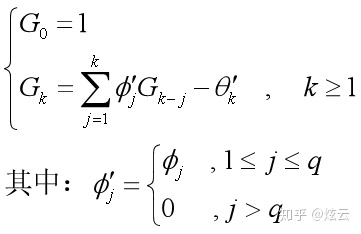

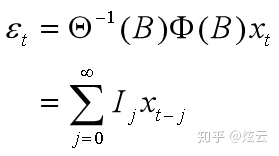

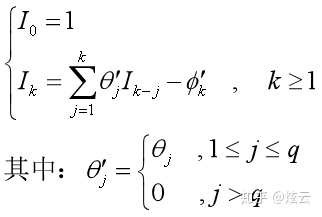

传递形式与逆转形式

传递形式

逆转形式

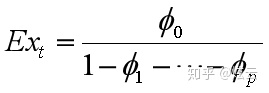

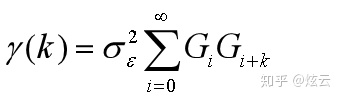

ARMA(p,q)模型的统计性质

均值

协方差

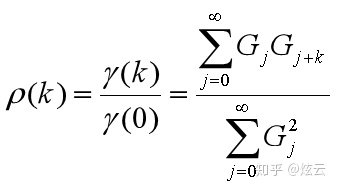

自相关系数

ARMA模型的自相关函数

由ARMA(p,q)的自协方差公式可以看出,只有k≤q的q个自相关

当k>q时,具有与AR(p)模型相同的自相关函数差分公式

或者

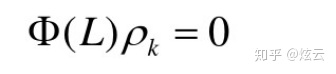

若q-p<0,, 自相关函数

若q-p≥0,就会有q-p+1个初始值

ARMA(p,q)的自相关函数是

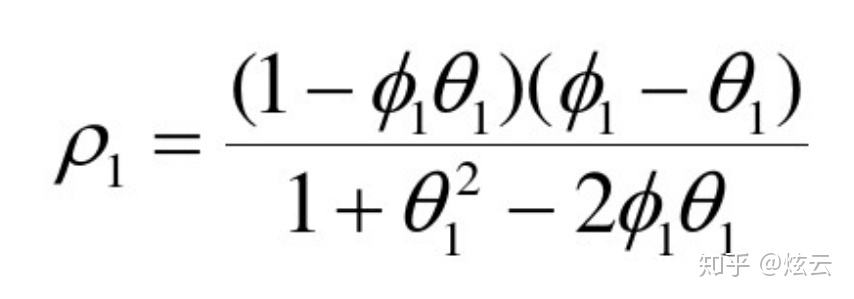

ARMA(1,1)过程

ARMA模型的相关性

- 自相关系数拖尾

ARMA(p,q)模型可以转化为无穷阶移动平均模型

- 偏自相关系数拖尾

ARMA(p,q)模型可以转化为无穷阶自回归模型

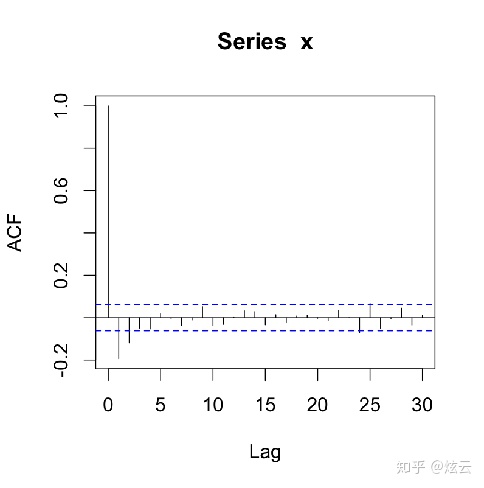

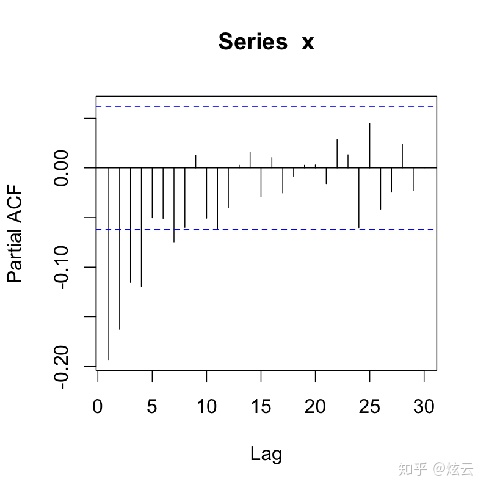

例8:考察ARMA模型的相关性

拟合模型ARMA(1,1)

并直观地考察该模型自相关系数和偏自相关系数的性质。

自相关系数和偏自相关系数拖尾性

样本偏自相关图

ARMA模型相关性特征

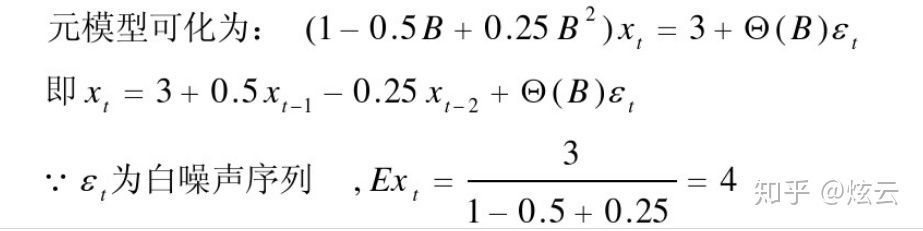

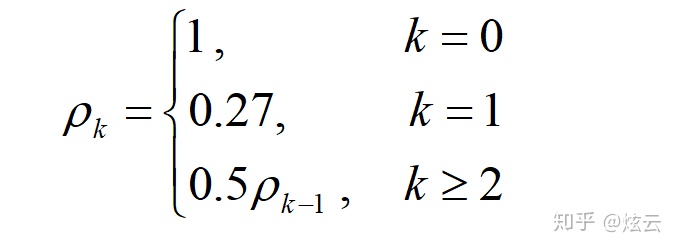

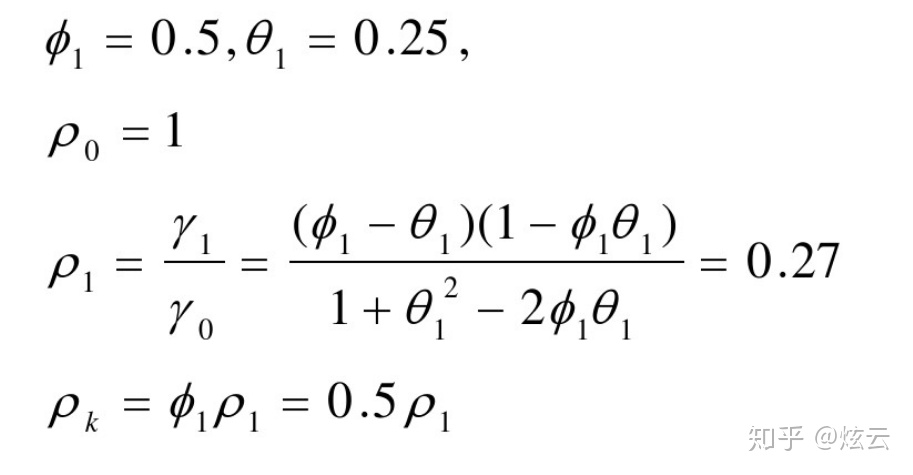

1、某ARMA(2,2)模型为 :

2、 证明ARMA(1,1)序列:

证明:

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

0

0 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)