AI 软件简报 07.11-07.15:DeepSeek天价融资、Copilot用户叛逃、中国AI新规落地

每期覆盖 3-4 天的 AI 软件动态。个人视角,不追求面面俱到。周三、六更新。

过去五天,AI 软件领域发生了三件值得你关心的事:DeepSeek 以 $710 亿估值启动新一轮融资并推出行业首个峰谷定价,四家 AI 巨头在八周内砸下 $90 亿+组建"前线部署部队"嵌入客户现场,以及 GitHub Copilot 因切换至用量计费正在经历用户大规模叛逃。

这三个事件背后是同一个信号:AI 行业正在从"造更好的模型"急转弯到"让模型真正用起来"。

DeepSeek 的"电力市场时刻"

7 月 15 日,DeepSeek 启动新一轮融资,投前估值约 $710 亿。这个数字本身不算意外——比上轮 $520 亿涨了 37%,在 AI 公司的估值通胀曲线里算是温和的。但资金的用途才是重点:自建数据中心、采购 AI 芯片、研发 AI Agent、以及自研推理 ASIC 芯片。

最后一项是整个故事里最被低估的信息。

大模型公司自研推理芯片,意味着 DeepSeek 不满足于"模型做得好、让别人去跑"。它要控制推理成本的底层硬件——有点像特斯拉自研 Dojo 芯片的逻辑。配合 DeepSeek 同期推出的行业首个峰谷定价机制(工作日 9-12AM 和 2-6PM 高峰时段价格翻倍),整个故事就完整了:DeepSeek 正在把推理算力当作可调度商品来运营,像电力市场一样。

我判断这个方向是对的。当前 LLM API 市场的最低价差已达 178 倍——DeepSeek V4 Flash 输出 $0.28/百万 token,Claude Fable 5 输出 $50/百万 token。同一类服务 178 倍价差在任何成熟市场都不正常。峰谷定价 + 自研芯片 = 把推理成本压到极致,然后用价格弹性去捕获不同场景的需求。这是 AWS 当年把计算变成公用事业的翻版。

反常的是,最贵的模型(Claude Fable 5 $50/输出)和几乎免费的模型(GPT-5 nano $0.40/输出)同时在增长。市场不是在"向下卷",而是在两极分化。这解释了为什么 Claude Sonnet 5 以 $2/$10 的中等价位成为共识的"工作马"——够好、够便宜、够稳定。

四巨头的前线战争

过去八周,一件事在我关注的信号里反复出现:

- Microsoft 推出 $25 亿 Frontier Company,6000 名专家嵌入 LSEG、Unilever、Novo Nordisk

- AWS 承诺 $10 亿 Forward Deployed Engineering,进驻 NBA、NFL、Southwest Airlines

- OpenAI 与 TPG 组建 $40 亿+ Deployment Company

- Anthropic 联合 Goldman Sachs/Blackstone 组建 $15 亿合资企业

合计 $90 亿+,在同一时期、用同一种模式——派工程师进驻客户现场。

这不是巧合。四家公司同时默认了一件事:瓶颈不是模型质量,是落地能力。模型已经"够好了",但企业不知道怎么用、不敢用、用了也看不到 ROI。KPMG Q2 的调查数据印证了这一点——仅 7% 的企业从 AI 确立了 ROI,42% 对 AI 支出只有部分可见性。

Microsoft 的配套动作更耐人寻味:同期裁减了 4,800 个销售和咨询岗位(约 2%)。传统企业销售正在被嵌入式 AI 工程取代。卖软件变成了卖"带着 AI 的工程师"。

我的判断:这场前线战争不会有赢家通吃的结果。企业 AI 部署是高度异构的——每家企业的数据、流程、合规要求都不一样。四家同时投入恰恰说明这不是一个"谁抢到就是谁的"市场,而是一个需要长期耕耘的基础设施级市场。真正的风险不是谁输谁赢,而是投入 $90 亿+之后 ROI 在哪里。这一点数据不够,先不下结论。

Copilot 正在失血

6 月 1 日,GitHub Copilot 把付费计划全部切换为用量制 AI Credits。对于轻度用户,变化不大。对于重度 Agent 用户,月费从 $10 飙升至 $50-150。

结果:开发者开始大规模"叛逃"。

Cursor 抓住了这个窗口。100 万+付费用户,$2B 年化收入(24 个月从零到 $2B),SpaceX/xAI 签了 $10B 合作协议(含 $60B 收购期权)。Claude Code 在重度 Agent 任务上 token 效率是 Cursor 的 5.5 倍(33K vs 188K tokens),在活跃 Agent 用户中占 28% 份额,远超其整体 IDE 市场占比。

Windsurf 走了一条更聪明的路——不做积分制,做配额制。用户知道每月能调用多少次 Agent,不用盯着积分消耗焦虑。这个差异化可能是 AI 编程工具定价的下一个演进方向。

这些事件让我重新想一个问题:在 AI 编程工具这个品类里,护城河到底是什么?Copilot 有 GitHub 生态(20M+ 用户)和 VS Code 深度集成的先发优势,但在定价模式上失策后,用户迁移成本远低于预期。如果护城河只是"切换 IDE 的麻烦",那就不叫护城河。

一个季度,一家公司,全球 VC 的三分之一

这个数字我反复确认了几遍:Anthropic 在 Q2 2026 以 $65B Series H 和 $965B 估值,吸收了全球 VC 总额的三分之一。

一家公司,一个季度,全球三分之一的风险投资。

同期的其他融资也不小:Together AI $8 亿 Series C($83 亿估值),SambaNova $10 亿 Series F($110 亿估值),DeepSeek $710 亿新融资。中国这边,H1 AI 融资突破 3000 亿元,占一级市场约 48.6%——每 2 元就有近 1 元流向 AI。Accel 新募集 $50 亿基金,其中 $40 亿专门用于晚期 AI。

资本的集中度已经超出了任何历史类比。2000 年互联网泡沫时期,VC 最大的单笔交易也只是今天的零头。

我对此没有简单结论。这种集中度说明市场对 AI 基础设施层的长期价值有高度共识——Anthropic 的估值不是靠"愿景"撑起来的,它有真实的 API 收入和快速增长的企业客户群。但近 40 家 AI 公司在 H1 达到独角兽,中国 AI 芯片公司三家在同一天合计募资 $25.5 亿——这种供给侧的密集投入也意味着未来的淘汰会非常残酷。

一句话速览

Claude Sonnet 5 以 $2/$10 定价成为本周最受关注的模型发布——性能接近 Opus 4.8,价格只有五分之一。GPT-5.6 三档 GA(Sol/Terra/Luna)同步登陆 AWS Bedrock,Prompt Caching 砍掉 90% 成本。Meta 首次开放付费 API(Muse Spark 1.1, $1.25/$4.25),最后一家主要 AI 实验室入场 API 经济。

Microsoft Agent Framework 编排模式 1.0 发布,五种模式(Sequential/Concurrent/Group Chat/Handoff/Magentic)覆盖了多 Agent 编排的主流场景。ICML 2026 论文确认"编排器是瓶颈"——这和业界经验一致。Bespoke Labs 完成 $4000 万融资,在仿真实战企业环境中训练 Agent,代表 Agent 评估从"跑分"转向"跑真环境"。

今日(7 月 15 日)中国三项 AI 新规同步生效:伦理安全指南、AI 拟人化互动管理(全球首个 AI 陪伴专项法规)、AI 智能体发展实施意见(2027 年智能终端渗透率 70%)。通义千问和腾讯元宝的智能体功能同日下线。EU AI Act 第 50 条将于 8 月 2 日全面执行,AI 生成内容须机器可读标记。

英伟达推出"算力贷"——初创公司可用未来营收分成换取 GPU 算力。Meta 推出 MetaCompute——卖模型即服务和裸金属算力。算力从稀缺资源走向大宗商品化,这个趋势比任何单个模型发布都重要。

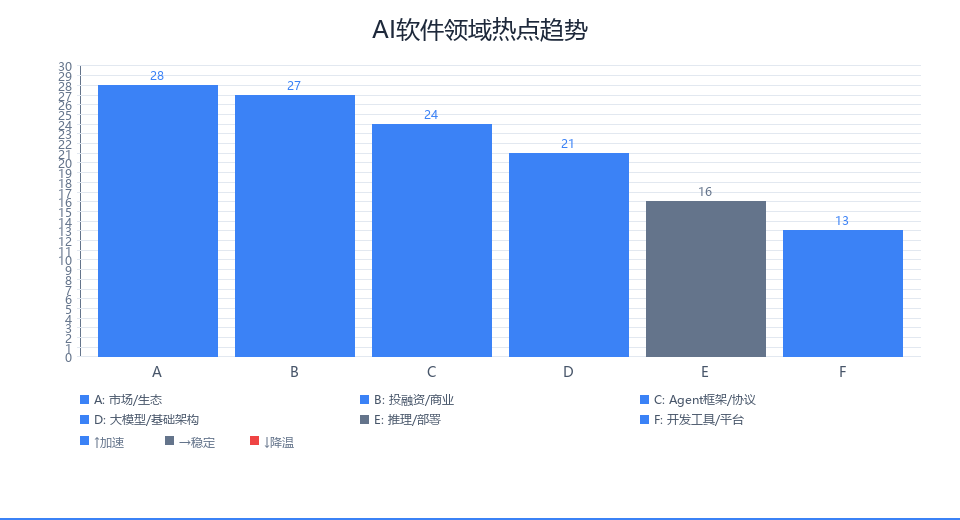

本周趋势

我的判断

接下来两周值得盯紧三件事。第一,DeepSeek 峰谷定价的市场反应——如果其他厂商跟进,API 定价将彻底告别"按量统一定价"时代,进入类电力市场的动态定价。第二,Copilot 是否会调整计费模式——用户流失数据如果继续恶化,Microsoft 不得不让步。第三,中国 AI 拟人化互动管理办法的首批执行案例——全球首个 AI 陪伴监管的实际尺度,将在接下来几周见分晓。

AI 辅助调研,人工视角解读。 每周三、六更新。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

0

0 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)