智慧体医养丨创新老龄化健康发展新模式

2026年,中国正站在一个前所未有的健康转折点上。3.23亿老年人口、1.8亿慢性病患者、4000万失能老人,这串数字背后,是整个社会对健康服务的迫切需求。与此同时,AI、大数据、物联网、可穿戴设备等技术浪潮汹涌而来,正在重塑健康服务的每一个环节。在这样的时代背景下,一个全新的概念正在从政策文件走向现实——智慧体医养。这不是一个简单的词汇组合,而是一场深刻的健康革命。它将体育锻炼的预防价值、医疗服

2026年,中国正站在一个前所未有的健康转折点上。

3.23亿老年人口、1.8亿慢性病患者、4000万失能老人,这串数字背后,是整个社会对健康服务的迫切需求。

与此同时,AI、大数据、物联网、可穿戴设备等技术浪潮汹涌而来,正在重塑健康服务的每一个环节。

在这样的时代背景下,一个全新的概念正在从政策文件走向现实——智慧体医养。

这不是一个简单的词汇组合,而是一场深刻的健康革命。

它将体育锻炼的预防价值、医疗服务的治疗能力、养老照护的日常关怀,通过智能化技术深度融合,为老龄化社会提供了一站式、全周期、个性化的健康解决方案。

今天,我们就来深度解读这一创新模式,看看它如何改变3亿老年人的晚年生活,又如何开启万亿级的健康产业新蓝海。

一、概念内涵与发展背景

1.什么是"智慧体医养"?

智慧体医养是一个融合概念,它由三个核心要素构成:

1)体:体育锻炼与健康促进

核心理念:"运动是良医"。

目标:通过科学运动预防疾病、增强体质、延缓衰老。

依据:研究表明,科学精准的运动干预能有效改善老年人健康指标,成为促进老年人体质健康的重要路径。

2)医:医疗服务与康复治疗

核心理念:精准诊疗、康复护理、慢病管理。

目标:提供专业医疗干预,提升健康水平。

关键:运动处方的开具与实施。

3)养:养老照护与长期关怀

核心理念:生活照料、情感陪伴、尊严保障。

目标:提升生活质量,实现健康老龄化。

重点:居家、社区、机构三种场景的养老服务。

4)智:智能化技术赋能

核心技术:AI、大数据、物联网、可穿戴设备、脑机接口。

作用:数据采集、智能分析、精准干预、效果评估。

价值:让服务更精准、更高效、更普惠。

一句话概括:智慧体医养,就是以智能化技术为纽带,将体育预防、医疗治疗、养老照护三大体系深度融合,为老年人提供全生命周期的健康管理服务。

2.发展背景

1)人口老龄化挑战

截至2025年末,中国60岁及以上人口达3.2338亿人,占总人口的23.0%;65岁及以上人口2.2365亿人,占比15.9%。

更严峻的是:

失能/半失能老人超4000万;

慢性病老人超1.8亿;

80岁及以上高龄老人超4000万,2035年将实现翻番至7960万。

这些数字背后,是巨大的医疗、康复、照护需求。

传统的医疗和养老模式,已经无法应对如此规模的需求。

2) 医疗成本持续攀升

我国心脑血管疾病死亡人数占居民总死亡的比例已超过80%,医疗费用支出占GDP比例或升至26%(2015年仅7.3%)。

面对这样的压力,必须从"以治病为中心"转向"以健康为中心",通过预防为主、关口前移,降低疾病发生率和医疗成本。

3)政策体系密集出台

近年来,国家层面密集出台了多项支持政策:

《"十四五"健康老龄化规划》 :推进体卫融合,建立体医结合的疾病管理与健康服务模式;

《全民健身计划(2021-2025年)》 :探索建立体育和卫生健康等部门协同、全社会共同参与的运动促进健康模式;

《关于促进医养结合服务高质量发展的指导意见》 :推动医疗资源丰富地区的部分一级、二级医院转型为护理院、康复医院;

《智慧健康养老产业发展行动计划(2021-2025年)》 :鼓励医疗机构或企业应用健康管理类智能产品,开展健康管理、慢病管理等服务;

《关于进一步促进养老服务消费提升老年人生活品质的若干措施》 :支持养老服务与物业、家政、医疗、文化、旅游、体育、教育等行业融合发展。

2026年,政策进入落地关键期,为智慧体医养的发展提供了强大的制度保障。

4)技术成熟临界点

人工智能、物联网、可穿戴设备、5G、脑机接口等技术已经从实验室走向大规模应用:

AI健康助手月活用户达3000万,老年用户占比1/3;

中国腕戴设备市场出货量达到7390万台,同比增长20.8%;

毫米波雷达跌倒检测准确率超95%;

外骨骼机器人售价降至1.2万元,已售超万台;

技术的成熟,为智慧体医养的落地提供了可能。

5)消费需求的升级换代

"新老人"(60后群体)正在崛起,他们的消费观念、健康意识、技术接受度与上一代老年人截然不同:

他们追求"好玩、社交",愿意为品质生活买单;

他们是互联网原住民,对智能设备的接受度高;

他们更注重健康管理和品质生活。

这些变化,为智慧体医养的发展提供了广阔的市场空间。

二、市场规模与发展趋势

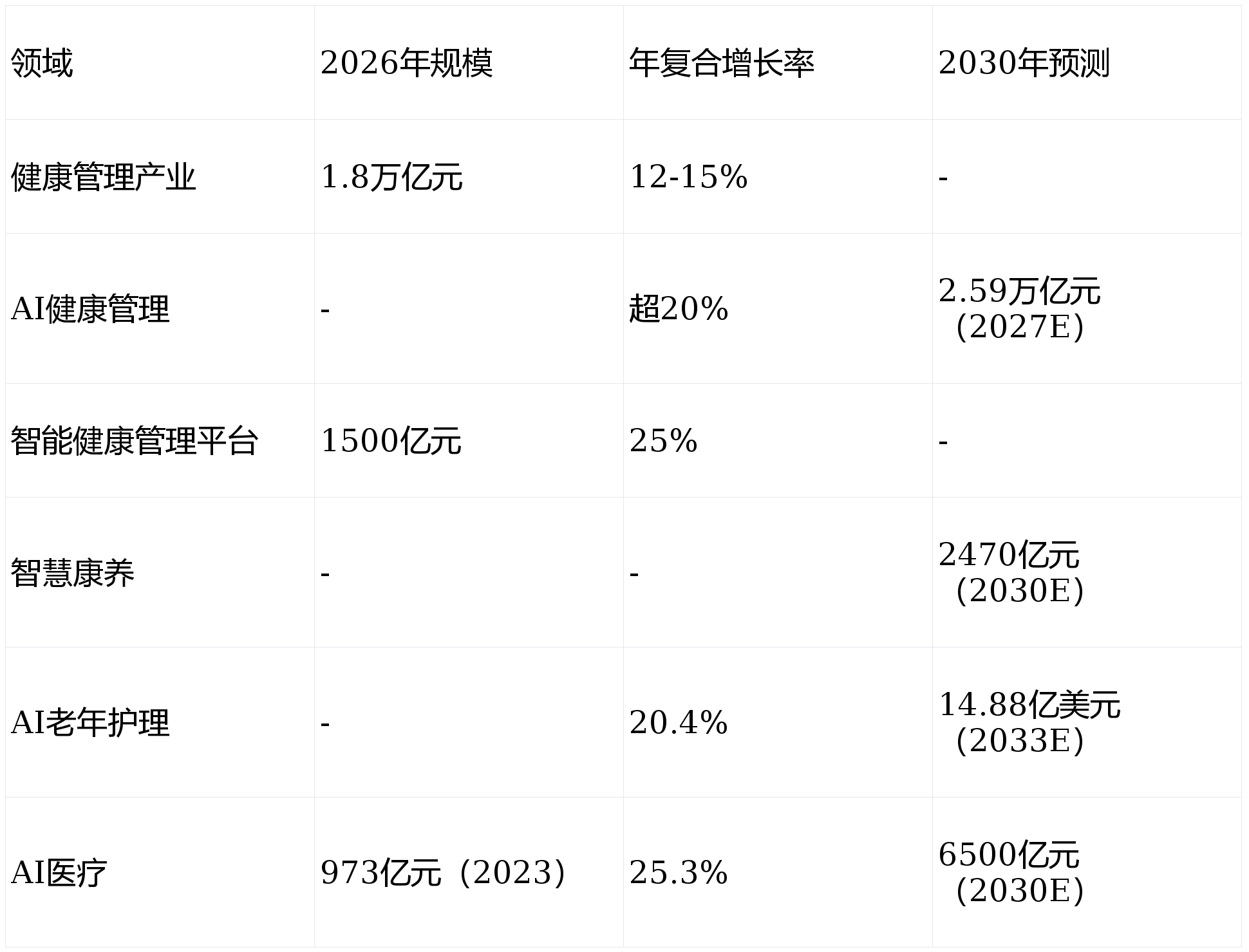

1.市场规模:万亿蓝海正在开启

1)整体市场规模

根据多方数据综合研判,智慧体医养相关的健康产业规模呈现爆发式增长:

核心发现:

AI健康管理市场预计到2027年将达到2.59万亿元;

智能健康管理平台年复合增长率达25%,是增长最快的细分领域;

全球AI老年护理市场年复合增长率高达20.4%。

2)细分市场分析

智慧康养领域:2030年预计超2470亿元,成为智慧医疗第一大细分领域,占比38%。

受益于中度老龄化加剧,如2023年60岁以上人口2.9亿,占比21.1%。

运动康复器械:市场规模快速增长,产品涵盖智能握力计、智能监测手环、步态分析垫等适老化设备;

健康监测设备:如毫米波雷达、智能手环等无感监测设备,市场需求旺盛;

AI健康陪伴机器人:集成多种健康监测与照护功能,可测量血压、血氧、体温等生理指标,提供语音问诊参考、用药提醒。

2.发展趋势:三大核心方向

1)技术融合趋势

多模态融合感知成为主流:将运动数据、生理数据、医疗数据、生活数据等多维度数据进行融合分析;

端侧AI能力显著增强:智能设备具备本地分析和决策能力,减少对云端的依赖;

无创监测技术实现重大突破:毫米波雷达、脑机接口等技术实现非侵入式健康监测;

柔性电子与新材料应用日益广泛:可穿戴设备更加舒适、便携。

2)服务升级趋势

传统养老服务往往是"一刀切"的标准化服务。智慧体医养通过AI算法,为每位老人量身定制健康方案:

个性化运动处方:根据体质辨识、身体状况、运动习惯,生成专属运动方案;

精准化营养指导:结合中医体质辨识,提供个性化的膳食营养建议;

动态化健康干预:实时监测健康数据,动态调整干预策略。

3)商业模式趋势

从硬件销售向"硬件+服务+数据"转型:硬件是入口,数据驱动服务迭代,提升复购与粘性;

DTC直接面向消费者模式成为主流:通过线上平台直接触达用户,降低获客成本;

"按效果付费""风险共担"模式兴起:与服务效果挂钩,提升服务质量;

生态系统构建成为竞争焦点:整合上下游资源,形成闭环生态。

三、核心技术与应用场景

一、核心技术栈:五大支柱

1.AI大模型与智能算法

AI健康管家:如蚂蚁集团健康应用,连接5000家医院+百万医生,ai个性化用药推荐使高血压并发症发生率有效下降

AI运动处方系统:如深圳南山区的AI运动处方系统,已应用于运动康复的各个环节。

包括初期的运动能力评估、个性化运动处方制定,以及从院内治疗到居家康复的全流程跟踪随访。

AI诊断辅助:医学影像智能诊断准确率超96%。

2.物联网与传感器技术

毫米波雷达:跌倒检测准确率超95%,全国渗透率不足1%,政府集中采购成突破口。

智能穿戴设备:2025年中国腕戴设备市场出货量达到7390万台,智能手表出货量突破5000万台。

生物传感技术:实时监测心率、血压、血氧、血糖等生理指标。

3.可穿戴机器人与康复设备

外骨骼康复机器人:售价降至1.2万元,已售超万台,在养老机构中帮助下肢功能障碍老人恢复身体机能

"肌肉外甲" :远也科技研发的轻量级可穿戴居家下肢行走训练机器人,传感器记录步态信息。

人工智能实时分析穿戴者行走速度、步态、地面高度等信号,设备可以预判穿戴者的行动意图,根据数据自动适配助力策略。

智能康复训练系统:如加力健康爱康力运动康复系统,通过专业评估程序对用户的身体活动度、关节功能、平衡能力等指标进行全面检测,基于评估数据智能生成个性化训练方案。

4.大数据与云计算

老年人数字孪生模型:构建基于老年人数字孪生模型的体质健康管理平台,通过算法预测老年人身体情况;

全国老年健康大数据平台:为老年人建立终身电子健康档案,通过可穿戴设备实时采集体质健康动态数据,提前预警跌倒、肌少症等风险;

数据共享平台:推进医疗、养老服务信息互联互通和数据共享。

5.脑机接口与神经调控技术

AI床垫:通过脑电监测实现睡眠异常主动干预,覆盖50万老年家庭;

阿尔茨海默症风险评估:华鹊景认知康复机器人系统,通过眼动追踪和语音交互实现阿尔茨海默病风险评估;

神经调控治疗:针对认知障碍等疾病的数字疗法。

二、应用场景:五大落地场景

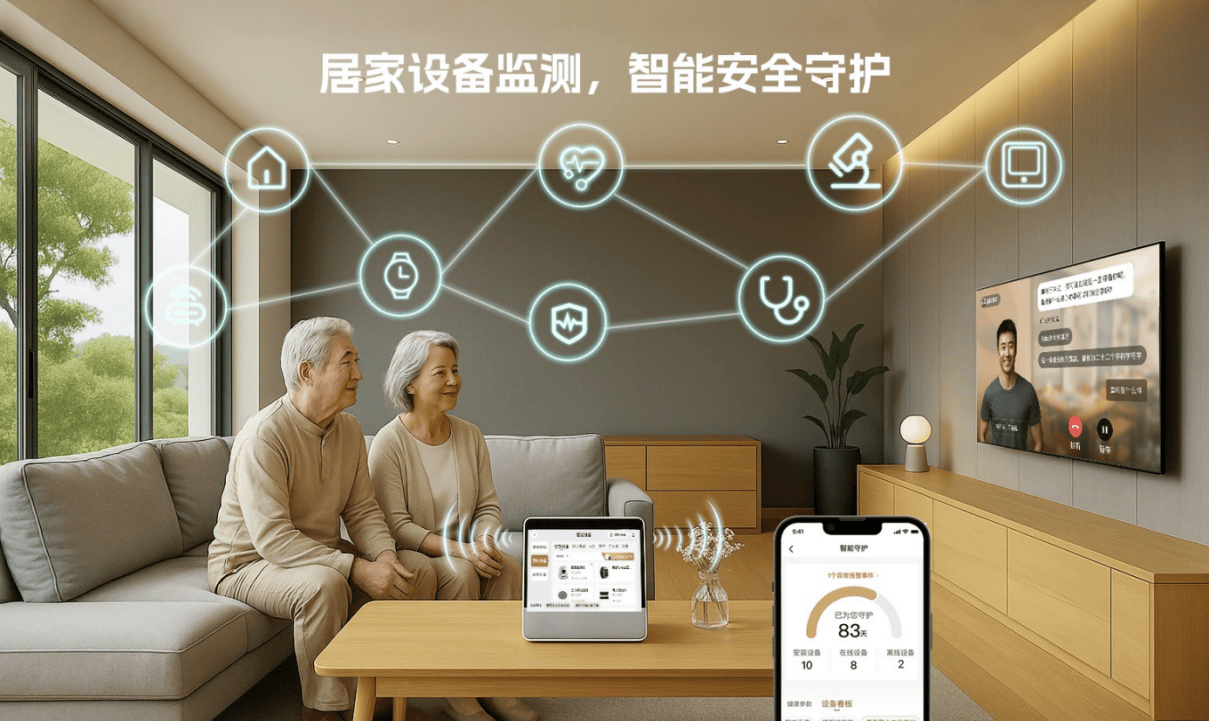

1. 居家健康监测场景

痛点:独居老人跌倒无人知晓、慢病患者无法实时监测、子女无法及时了解父母健康状况。

解决方案:

智能床垫/毫米波雷达:24小时监测生命体征,跌倒自动报警,夜间跌倒事故大大减少;

智能手环/血压计:实时监测心率、血压、血氧,数据自动上传云端;

紧急呼叫器:一键呼叫,3秒响应。

2. 社区健康管理场景

痛点:社区缺乏专业医疗资源、老年人健康管理碎片化、体医结合服务缺失。

解决方案:

社区"健康驿站":配置智能握力计、智能监测手环、步态分析垫等适老化设备;

体医融合服务站:社区体育指导员+家庭医生,提供运动处方和健康指导;

15分钟养老服务圈:助餐、助浴、助医、康复、文娱一站式服务。

3. 机构智慧康复场景

痛点:养老机构医疗资源不足、康复训练缺乏专业指导、护理效果难以量化。

解决方案:

智慧养老院:100%配备智能诊疗设备与健康监测系统,护理机器人覆盖率提升至35%;

康复训练机器人:提供个性化康复方案,照护效率提升30%,人力成本下降25%;

AI康复评估系统:8-10分钟完成身体评估,自动生成训练方案,实时记录训练数据。

4. 慢病管理场景

痛点:慢病患者依从性差、并发症风险高、医疗费用负担重。

解决方案:

智能慢病管理平台:实时监测血糖、血压等指标,AI个性化用药推荐;

运动干预系统:为高血压、糖尿病等慢病患者提供运动处方,上海杨浦区居民通过运动处方干预后,65岁以下群体医保支出平均有效下降;

营养指导系统:结合中医体质辨识,提供个性化膳食建议。

5. 运动康复场景

痛点:术后康复周期长、专业康复资源稀缺、康复效果难以评估。

解决方案:

智能康复训练系统:VR/AR技术增强训练体验,实时反馈动作质量;

外骨骼机器人:辅助行走训练,减少康复师工作量;

远程康复平台:AI智能体赋能康养产业,居家康复也能获得专业指导。

四、典型案例与商业模式

一、典型案例:三大标杆项目

案例1:杭州"医体社家"四位一体模式

模式亮点:构建"医疗机构、社区服务中心、居民家庭和专业健身场馆"四位一体志愿服务体系。

具体做法:

7个城市紧密型医联体,以市级医院牵头,53家基层医疗卫生机构为基础,公共卫生、康复、医养结合等其他医疗机构参与;

慢性病一体化门诊165家,体重管理门诊64个;

整合国民体质监测数据,为不同人群提供个性化运动处方服务与精准健身指导。

案例2:深圳南山AI运动处方系统

模式亮点:"运动处方+AI"模式,实现运动康复全流程智能化。

具体做法:

配备人工智能运动处方系统、运动指导工作站、体适能评估一体机等AI设备;

应用于运动康复的各个环节:初期的运动能力评估、个性化运动处方制定、从院内治疗到居家康复的全流程跟踪随访;

聘请专业运动康复师进行使用指导。

案例3:无锡可穿戴机器人康复应用

模式亮点:民政部门推动养老科技产品和老年群体的供需匹配。

具体做法:

远也科技研发的"肌肉外甲",适用于因脑卒中、脑外伤、脊髓损伤、脑瘫、周围神经损伤、帕金森等导致下肢运动功能障碍的人群。

柔性骨骼上有多个自适应的高精度传感器,穿戴者行走时,传感器记录步态信息,人工智能实时分析穿戴者行走速度、步态、地面高度等信号。

无锡市已陆续在医院、社区、养老机构引入可穿戴式机器人康复仪器。

二、商业模式:六大创新模式

1. "设备+服务"订阅制模式

模式描述:硬件免费或低价提供,通过订阅服务持续收费。

典型案例:

可穿戴设备与家庭健康数据平台通过订阅制实现持续收入。

年费1999元包含设备+健康报告。

优势:降低用户初始投入门槛,增强用户粘性,实现持续收入。

挑战:需要确保服务质量,提高用户留存率。

2. 政府购买服务模式(B2G)

模式描述:政府为符合条件的老年人采购智能监测设备和服务。

典型案例:

各地政府补贴适老化改造,2026年政府补贴推进1000万户家庭适老化改造。

采购智能监测设备、智慧养老平台等。

优势:需求稳定,资金有保障,市场准入门槛相对较低。

挑战:政策依赖性强,议价能力有限。

3. 保险合作模式

模式描述:对接长期护理保险、商业健康险,将服务纳入保险支付范围。

典型案例:

商业健康险创新,如保险+监测服务。

长期护理保险扩容,2026年试点扩至80%+地级市。

优势:支付能力强,用户接受度高,市场规模大。

挑战:需要获得保险资质,与保险公司建立合作关系。

4. 机构合作模式(B2B)

模式描述:向养老机构、社区养老驿站、医院提供智能化解决方案。

典型案例:

麦迪科技与傅利叶智能、中科行智合作开发医疗康养服务机器人。

为养老机构提供智能监测设备、康复训练系统、管理平台。

优势:客户粘性强,服务周期长,可规模化复制。

挑战:需要专业团队和售后服务能力。

5. DTC直接面向消费者模式

模式描述:通过线上平台直接触达用户,销售产品和服务。

典型案例:

电商平台销售智能穿戴设备、家用康复器械。

线上健康咨询、远程康复指导服务。

优势:获客成本低,可快速扩张,品牌自主性强。

挑战:需要建立品牌信任,提供优质的用户体验。

6. 轻资产运营模式

模式描述:社区嵌入式服务、上门护理、适老化改造,资金周转快、风险低。

典型案例:

联合物业开展"跌倒演示器"体验活动,转化率超60%。

社区嵌入式医养站,如2026年城市覆盖率目标80%+。

优势:投入小,见效快,灵活性高。

挑战:需要整合多方资源,建立标准化服务流程。

五、未来展望与挑战

1、未来三年:三大突破方向

1)2026-2027年:技术落地期

目标:AI医疗穿透式监管体系建立,2027年前完成84个细分场景的安全评测标准。

重点:基层医疗数智化覆盖率提升至50%以上,智慧化改造占比达35%。

突破:运动处方纳入医保支付范围,探索利用医保卡余额进行运动处方消费。

2)2028-2029年:规模爆发期

目标:AI健康管理市场规模突破2万亿元,智慧康养成为第一大细分领域。

重点:县域市场与智慧康养成为双增长引擎,基层智慧化覆盖率达70%。

突破:"医疗+养老+体育"融合模式成熟,形成可复制的商业模式。

3)2030年:生态成熟期

目标:智慧医疗市场规模超6500亿元,占全球市场份额超35%。

重点:基层医疗数智化覆盖率达80%,形成"万亿级龙头+千亿级细分冠军+百万级小微主体"格局。

突破:实现"医疗资源均衡化、诊疗服务精准化、健康管理普惠化"的核心目标。

2、面临挑战与应对

1)数据隐私与安全风险

挑战:老年人健康数据敏感度高,一旦泄露后果严重;深圳试点中机器人数据滥用案例增30%。

应对:

建立分级授权机制,完善数据隐私保护细则;

推动行业标准制定,建立数据安全认证体系;

加强监管,严惩数据滥用行为。

2)供需错配问题

挑战:科技企业苦于找不到养老产品的落地场景,养老机构则需要稳定可靠的科技产品。

应对:

通过加强供需匹配、政企共建产业集群进行破局;

建立开放共享平台,促进产业协同创新;

鼓励供应商通过市场调研了解需求,提供多样化的产品及服务。

3)人才短缺问题

挑战:全国仅有不到10%的医生接受过系统的运动处方培训,健身指导人员中具备医学背景的比例不足5%。

应对:

建立体医复合型人才培养机制,提供包括运动处方、营养处方、医疗处方在内的三张处方服务;

加强社会体育指导员专项培训,提升服务专业性;

培养老年健身指导员,推广"运动处方"和体卫融合服务。

4)支付意愿与商业闭环问题

挑战:运动处方尚未纳入合法收费项目,仅有不到20%的地区将运动处方纳入医保报销范围。

应对:

推动医保支付改革,探索利用医保卡余额进行运动处方消费;

创新"按效果付费""风险共担"模式,降低用户付费门槛;

建立多支付方体系,如医保+长护险+商业保险+个人支付。

5)技术适老化问题

挑战:老年群体对科技产品的认知程度有限,存在操作门槛;多数城市社区的健身器材设计以青壮年为主,缺乏适老化设备

应对:

开发"方言语音+大字体+免触控"交互,降低使用门槛;

推进健身场所适老化改造,建设"长者运动健康之家";

提供培训和指导服务,提升老年人科技产品使用能力。

总而言之,智慧体医养,不仅仅是一个产业概念,更是一场深刻的社会变革。

它正在改变我们对"养老"的认知,从"被动养老"到"主动健康",从"疾病治疗"到"预防为先",从"碎片化服务"到"全周期管理"。

在这场变革中,技术是手段,不是目的。

真正的目的是让老年人能够:

- 活得更有尊严:通过智能化照护,减少对人工的依赖,保持独立生活能力;

- 活得更健康:通过科学的运动处方和健康管理,预防疾病,延缓衰老;

- 活得更快乐:通过丰富的文体活动和社交场景,提升生活品质,实现价值。

这就是智慧体医养的意义——它用科技的力量,为3亿老年人重新定义了晚年生活的可能性。

万亿蓝海,静待开启。但入局者必须清醒地认识到:智慧体医养不是一场技术秀,而是一场需求洞察战。

不是一次硬件售卖,而是一次服务升级;不是一个商业机会,而是一份社会责任。

那些能够真正读懂老年人需求、能够打通数据孤岛、能够构建服务闭环、能够实现体医深度融合的企业,终将成为这场变革的最终赢家。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

18

18 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)