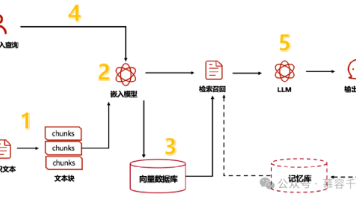

2025 年:企业生成式 AI 的现状

2025 年企业在生成式 AI 上的投入达到,较 2024 年显著增长。其中,成为支出最大的一块。越来越多企业选择(2025 年约 76% 的用例采用购买方式)。,反映出企业对能带来即时生产力提升的 AI 方案有很高的购买意愿。在应用层内部,(成为生成式 AI 的首个“杀手级”用例)。

摘要

-

2025 年企业在生成式 AI 上的投入达到 约 370 亿美元,较 2024 年显著增长。

-

其中 应用层(面向最终用户的软件/产品)约占 190 亿美元,成为支出最大的一块。

-

越来越多企业选择 购买现成 AI 解决方案而非完全自建(2025 年约 76% 的用例采用购买方式)。

-

AI 产品的商业化转化率明显高于传统 SaaS:AI 方案从探索到投产的转化率约 47%(对比传统 SaaS 的 25%),反映出企业对能带来即时生产力提升的 AI 方案有很高的购买意愿。

-

在应用层内部,面向开发者/工程的“代码类”产品是最大的单项,约 40 亿美元(成为生成式 AI 的首个“杀手级”用例)。

1. AI:热潮还是泡沫?

近几年资本与舆论对生成式 AI 的关注达到了前所未有的高度(NVIDIA 市值飙升、数千亿美元的基础设施承诺等)。尽管有人担忧过度投资与失败率(部分研究指出多数项目未达预期),但从需求端的实际数据看,企业采用正在落地并产生收入与生产力提升,因此更像是“快速扩张的繁荣期”而非短暂泡沫。Menlo 的调研基于约 500 名美国企业决策者 的问卷,并辅以对模型 API、基础设施与应用的自下而上市场建模。

2. 跟着钱走:企业美元流向

报告显示,企业在生成式 AI 的总支出在 2025 年达到约 370 亿美元,比 2024 年增长 3.2 倍左右。应用层(即上层的 AI 产品/应用)占比最大,约 190 亿美元,说明企业更愿意为能直接带来生产力/效率提升的产品付费,而非只投基础设施。

支出拆分(报告关键分类)

应用层(应用/产品):~190 亿美元。

其余为模型/基础设施及相关平台/工具。

3. 企业如何把 AI 推向生产环境

经过三年快速演进,企业将生成式 AI 推向生产环境形成了较为稳定的路径和模式:

-

购买优于自建:早期很多大公司选择内部研发(例如个别金融/零售巨头训练自家模型),但到 2025 年,约 76% 的用例是购买而非完全自建。就算内部仍有大量投资,现成解决方案更快到产出。

-

PLG(Product-Led Growth)效应显著:大量 AI 产品通过个人用户/开发者先行试用、证明价值,随后转化为企业合约。PLG 在 AI 中的占比远超传统软件。

4. 采购与转化:AI 买家更“热”

数据表明,一旦组织决定试用 AI 解决方案,最终走到生产化的比率接近 47%,几乎是传统 SaaS 的两倍(~25%)。这说明企业在面对可带来直接效率提升或成本节约的 AI 用例时,决策与采购节奏更快、阻力更小。

5. PLG、影子采买(Shadow AI)与真实支出

-

PLG 渠道贡献显著:在 AI 应用支出中,约 27% 来自 PLG 渠道(个人/小组先行采用),远高于传统软件的 7%。考虑到“影子采买”(员工用个人账号或信用卡购买并在工作中使用)的存在,这个比例可能更高。

6. 初创公司 VS 传统大厂:应用层的胜负手

在应用层,AI 原生初创公司表现抢眼:报告指出初创在应用层拿到的收入约是 incumbents 的 1.8–2 倍(市场份额显著上升),原因包括更快的产品迭代、更贴近开发者痛点的功能和更强的 PLG 速度。与此同时,基础设施层面仍然有很多传统厂商占优,因为它们在数据平台、集成与运维方面拥有深厚积累。

7. 应用层的内部构成($190B 的拆解)

Menlo 将应用层进一步细分为三个部分:

-

部门级 AI(Departmental AI):约 73 亿美元,面向特定职能(如工程、销售等)。其中代码/开发工具成为最大子类,占部门级的多数份额(代码类约 40 亿美元)。

-

垂直行业 AI(Vertical AI):约 35 亿美元,按行业定制(医疗、金融等);医疗是增长最快、投入最大的垂直领域,约 15 亿美元。

-

横向通用 AI(Horizontal AI):约 84 亿美元,提供跨职能的生产力工具(内容生成、智能助手等)。

8. 部门级 AI 的亮点:代码为王

-

代码相关工具被认定为生成式 AI 的第一个“杀手级”用例。在 2025 年,代码类支出从 2024 年的数亿美元级别跳升至约 40 亿美元,主要因为模型现在可以理解整个代码库、完成多步骤任务并直接参与开发流程(从原型、重构、到 CI/CD 的部分环节)。企业报告的开发者生产力提升一般在 15%+。

9. 垂直行业:医疗引领

在垂直 AI 领域,医疗行业的投入最高且增长最快——2025 年医疗大约占垂直 AI 支出的近一半(约 15 亿美元),显著高于其他行业。这反映出医疗机构在电子病历、影像、诊断辅助等方向对定制化 AI 的强烈需求与投入。

10. 对技术从业者与创业者的启示(结论)

-

产品化优先:企业倾向于购买成熟产品。因此创业公司应优先把产品推向可实测的业务价值(效率、成本节约等),并做强 PLG 路径。

-

行业/职能切入点:选择碎片化、可量化改进的职能(如代码生成、销售线索自动化、客服自动化)更容易快速拿到营收与企业用户认可。

-

与 incumbent 合作 vs 取代:基础设施与深度集成领域仍有 incumbents 的优势;AI 原生初创在功能与速度上占优,二者存在可互补的合作机会。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

9

9 0

0- 0

已为社区贡献9条内容

已为社区贡献9条内容

所有评论(0)