未来区块链技术在金融领域的发展趋势:从技术突破到生态重构

未来区块链金融的核心价值,不在于 “去中心化” 的技术形式,而在于 “信任重构” 的本质 —— 通过算法信任降低金融交易的信任成本,通过可编程性提升金融服务的效率与精准性,通过资产数字化实现金融资源的普惠分配。金融机构需把握三大战略方向:① 加大技术投入,构建跨链互操作能力;② 积极参与全球监管规则制定,抢占合规创新制高点;③ 探索 CeDeFi 融合模式,打造 “高效、安全、合规” 的差异化竞争

未来区块链技术在金融领域的发展趋势:从技术突破到生态重构

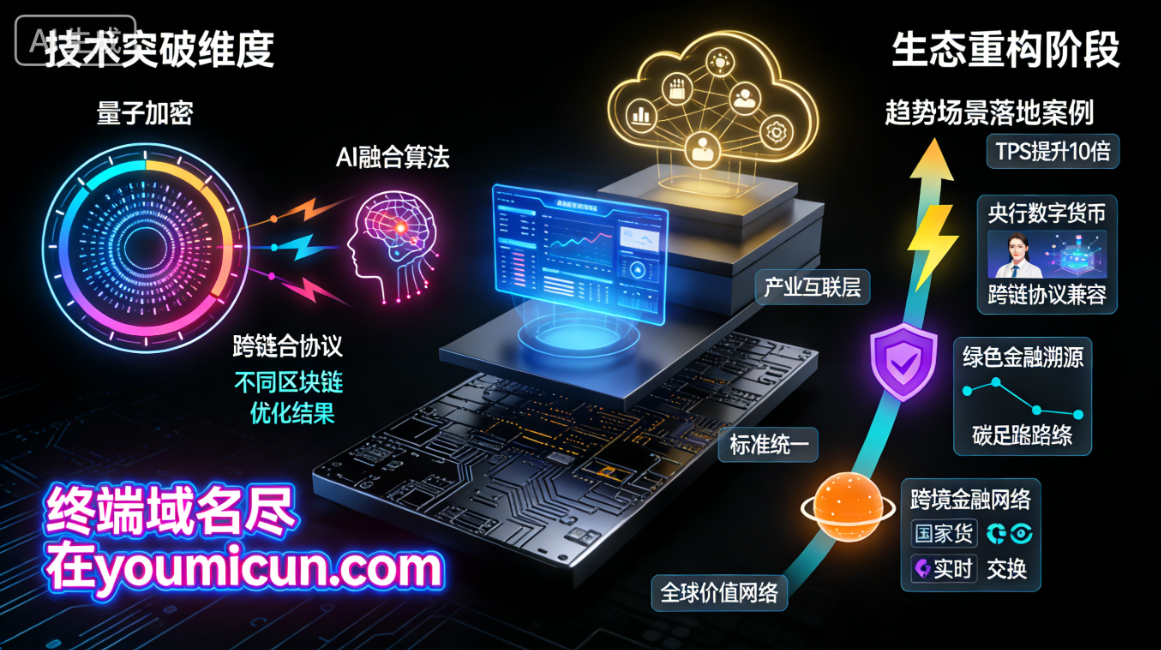

未来 5-10 年,区块链技术将推动金融体系完成从 “中介驱动” 到 “代码驱动”、从 “中心化信任” 到 “算法信任”、从 “标准化服务” 到 “可编程服务” 的三大转型。核心趋势可概括为:技术性能与隐私保护双突破、监管框架全球协同、CeDeFi 融合成主流、RWA 与可编程金融规模化落地、AI + 区块链重构金融智能,最终构建 “高效、安全、普惠、可信” 的下一代金融基础设施。以下从五大核心趋势展开,结合具体场景与落地路径,拆解区块链金融的未来演进路线。

一、 技术层:性能扩容与隐私计算双轮驱动,突破金融级应用瓶颈

区块链技术将解决性能不足、跨链孤岛、隐私与监管平衡三大核心痛点,为金融场景提供 “金融级” 技术支撑。

-

性能扩容:从 “单点瓶颈” 到 “并行处理”,支撑高并发金融交易

- 分片技术规模化应用:以太坊等主流公链将通过 “执行分片” 将网络分割为 64 个独立处理单元,实现交易并行化验证,TPS 从当前的数十提升至 10 万级,接近 Visa 峰值水平;联盟链将采用 “动态分片 + 侧链” 架构,支持日均 3000 万笔交易的自动化处理,适配证券清算、跨境支付等高频场景。

- Layer2 成为金融交易标配:闪电网络、rollup(Optimistic Rollup、ZK-Rollup)等二层扩容方案将大规模部署,将链上交易的计算压力转移至二层网络,实现 “秒级确认、几乎零手续费”,彻底解决 DeFi、零售支付的成本与效率问题。

- 共识机制优化:PoS 及其变体(DPoS、LPoS)将占据金融级区块链平台的 65% 以上市场份额,在保障安全性的同时,降低能源消耗,提升节点准入可控性,适配监管敏感的金融场景(如资产托管、合规审计)。

-

跨链互操作性:打破 “链岛效应”,实现资产全域流通

- 标准化跨链协议普及:Polkadot 的 XCM 协议、Cosmos 的 IBC 协议将成为跨链通信的主流标准,支持不同区块链之间的资产、数据、智能合约无缝流转,构建 “区块链互联网”。

- 跨链枢纽成为金融基础设施:央行、清算机构将主导建设 “金融跨链枢纽”,连接 CBDC 系统、证券结算系统、跨境支付系统,实现法定货币、证券、数字资产的跨链互通,例如中国的 “andbridge” 将扩展至更多国家,探索链上跨境人民币结算,实现人民币全球秒级流转。

-

隐私计算 + 区块链:实现 “数据可用不可见”,平衡隐私保护与金融监管

- 零知识证明(ZKP)大规模落地:ZKP 将成为链上金融交易的 “隐私标配”,在证券交易、跨境支付、信贷风控等场景中,实现交易金额、身份信息、资产状况的隐私保护,同时满足监管机构的合规审计需求。例如,银行可通过 ZKP 验证企业的信贷资质,无需获取企业的核心财务数据。

- 同态加密与多方计算(MPC)融合:金融机构将通过 MPC 实现跨机构数据的联合风控,通过同态加密实现链上数据的隐私计算,构建 “可信数据网络”,解决供应链金融、联合贷款中的信息不对称问题。

二、 监管层:全球协同框架成型,合规创新双螺旋推进

区块链金融将从 “野蛮生长” 进入 “监管明确、合规创新” 的新阶段,形成 “相同业务、相同风险、相同规则” 的全球共识。

-

全球监管规则趋同,CeDeFi 成为合规创新主流

- 国际组织主导制定统一标准:IOSCO 将发布《DeFi 监管全球原则》,明确三大核心共识:① 无论中心化还是去中心化,提供相同金融服务需适用相同监管标准;② 建立 “监管互认” 机制,通过跨国监管沙盒共享合规项目数据,减少重复审核成本;③ 设立 “创新缓冲区”,为新兴技术提供合规试错空间。

- CeDeFi 融合架构普及:传统金融机构(银行、证券、保险)将通过 CeDeFi 模式接入区块链生态,利用区块链的透明性、高效性,同时保留中心化的风控、KYC/AML 机制。例如,摩根大通的 Onyx 平台将推出 “链上托管 + 智能合约执行” 的 CeDeFi 服务,为机构客户提供合规的 DeFi 理财方案。

-

链上监管科技(RegTech)重构金融监管模式

- 实时链上监控成为标配:监管机构将部署 “链上监管节点”,通过智能合约自动抓取链上交易数据,实现对洗钱、恐怖融资、市场操纵等非法行为的实时识别与预警,监管响应时间从 “T+1” 缩短至 “分钟级”。

- 合规智能合约自动化执行:金融机构将在智能合约中嵌入 “合规模块”,自动执行 KYC/AML、反欺诈、额度管控等监管要求,例如跨境支付智能合约将自动验证交易双方的合规资质,不符合条件的交易将被直接拒绝,实现 “合规即代码”。

-

沙盒监管模式全球推广

- 各国央行、金融监管机构将设立 “区块链金融创新沙盒”,为 CBDC、稳定币、DeFi、RWA 等创新应用提供 “安全的试验环境”,企业在沙盒内进行创新试错,监管机构实时监控风险,成熟后再推广至市场,实现 “创新与监管的平衡”。

三、 应用层:RWA 与可编程金融规模化落地,重构金融资产与服务形态

区块链将推动现实世界资产(RWA)全面上链与金融服务可编程化,成为金融创新的核心引擎,市场规模预计到 2030 年突破万亿美元。

-

RWA(现实世界资产)代币化:链上资产的 “万亿蓝海”

- 资产类型全覆盖:从传统金融资产(股票、债券、大宗商品)到实体经济资产(房地产、应收账款、碳信用),将通过区块链转化为标准化的链上代币,实现 “资产可拆分、流转高效化、交易全球化”。例如,碳信用代币化项目 Toucan 已支持 40 亿美元的碳信用交易量,占据全球数字碳信用市场 85% 的份额。

- 资产证券化流程重构:智能合约将替代传统 ABS 的尽调、审批、确权流程,实现 “资产上链→自动确权→标准化代币→链上发行→收益自动分配” 的全流程自动化,周期从数月缩短至数天,成本降低 90%,适配房贷、车贷、供应链金融等场景。

-

可编程金融成为主流,金融服务 “千人千面”

- CBDC + 智能合约:法定货币的可编程化:数字人民币等 CBDC 将支持智能合约功能,实现定向支付、条件支付、自动清算。例如,政府将扶贫资金以数字人民币形式发放,通过智能合约预设资金使用规则(仅可用于购买农资、农产品加工设备),确保资金精准投放,杜绝挪用。

- 智能理财与财富管理:AI + 区块链的个性化服务:用户将闲置资金存入智能理财合约,通过预设风险等级、收益目标、投资期限,合约自动将资金分配至不同的链上金融产品(流动性池、借贷协议、债券),实现资产的多元化配置;同时,AI 算法实时监控市场变化,自动触发止盈或止损机制,收益波动率降低 30%。

- 跨境贸易金融:货权与资金的同步交割:买卖双方将贸易条款写入智能合约,买方将 CBDC / 稳定币转入合约账户,卖方将货权凭证上链确权;当卖方完成交货(通过物联网、物流大数据实时验证),合约自动将货权确权至买方,同时将资金划转至卖方账户,实现 “一手交钱、一手交货” 的自动化执行,彻底解决跨境贸易的信任问题和结算风险。

四、 生态层:CeDeFi 融合成主流,传统金融与区块链深度协同

区块链金融将告别 “去中心化 vs 中心化” 的对立,走向CeDeFi(中心化金融 + 去中心化金融)融合的生态格局,实现 “链上技术” 与 “实体价值” 的深度绑定。

-

传统金融机构全面拥抱区块链

- 银行:从 “账户中介” 到 “链上服务提供商”:银行将推出链上数字钱包,支持 CBDC 的存储和交易;利用智能合约实现贷款的自动化审批、发放、还款,例如,小微企业通过供应链金融智能合约,以应收账款为抵押,实现秒级融资。

- 证券:从 “交易中介” 到 “链上清算服务商”:证券交易所将利用区块链实现证券的自动化清算,支持 “T+0” 结算,降低结算风险,例如,港交所将打通区块链技术,推动主流金融品 token 化,打造 7×24 小时高效金融市场。

- 保险:从 “人工理赔” 到 “智能合约自动理赔”:保险公司将把保险条款写入智能合约,通过物联网、大数据实时验证保险事故(如航班延误、财产损失),实现 “理赔秒到账”,预计到 2027 年,50% 以上的保险合同将被智能合约替代。

-

金融基础设施区块链化

- 跨境支付系统重构:央行间的 CBDC 跨境结算合作将规模化,绕开 SWIFT 系统,实现法定货币的直接兑换与清算,例如中国与新加坡、阿联酋、泰国等国的 CBDC 跨境结算试点将扩展至更多国家,跨境支付时间从数天缩短至秒级,成本降低 90%。

- 征信体系升级:区块链将构建 “去中心化征信网络”,企业和个人的信用数据由多方共同确权,通过零知识证明实现信用信息的隐私查询,解决中小企业征信难、融资难问题。

五、 融合层:AI + 区块链 + 大数据,重构金融智能与风控体系

区块链与 AI、大数据、物联网的深度融合,将推动金融服务从 “被动响应” 到 “主动智能”,从 “事后风控” 到 “事前预警”。

-

AI 驱动链上金融智能

- 智能投顾:个性化资产配置:AI 算法分析链上交易数据、用户风险偏好,为用户推荐最优投资组合,例如,某平台测试显示,AI 策略使收益波动率降低 30%。

- 链上风险预测:AI 通过分析链上资金流向、交易模式,实时识别异常交易(如洗钱、欺诈),为金融机构提供 “提前预警”,例如,DeFi 协议将通过 AI 监控流动性池的资金变化,提前防范 “闪电贷攻击”。

-

物联网 + 区块链:资产数字化与可信溯源

- 供应链金融场景:物联网设备(如 GPS、传感器)实时采集货物信息,上链后形成不可篡改的物流轨迹,智能合约根据物流数据自动触发资金结算,实现 “货物流转→数据上链→自动付款” 的全流程自动化。

- 大宗商品交易:区块链 + 物联网将实现大宗商品的 “产地溯源、质量认证、交易结算” 一体化,例如,黄金、石油等大宗商品将通过区块链记录每一笔交易,确保资产的真实性和可追溯性。

六、 落地路径与关键里程碑(2026-2030)

2026-2027 年:技术攻坚与监管奠基阶段

主流公链 TPS 突破 10 万级,Layer2 扩容方案成为金融交易标配,彻底解决高并发与成本痛点;IOSCO《DeFi 监管全球原则》正式发布,全球区块链金融监管框架初步成型;RWA 市场规模突破 5000 亿美元,碳信用、应收账款等资产代币化率先落地;数字人民币智能合约在零售支付、政务定向投放等场景实现规模化应用,覆盖超亿级用户。

2028-2029 年:融合渗透与场景普及阶段

CeDeFi 模式成为金融机构的主流服务形态,银行、证券、保险等传统机构全面推出链上合规服务;全球主要央行 CBDC 系统通过跨链枢纽实现互联互通,跨境链上结算覆盖多数经济体;区块链 + AI 在金融风控、智能投顾领域的渗透率达 60%,成为金融机构核心风控工具;房地产、股票、债券等主流资产代币化加速,RWA 生态形成规模化效应。

2030 年:生态成熟与格局定型阶段

全球统一的区块链金融基础设施基本成型,跨链、隐私计算、合规技术形成统一标准;可编程金融成为金融服务的主流形态,覆盖零售、企业、跨境、普惠等全场景;区块链金融市场规模占金融科技总市场的 15% 以上,成为金融体系核心组成部分;中国 Web3 技术标准与合规模式向全球输出,主导全球区块链金融生态构建。

七、 挑战与应对策略

- 技术挑战:跨链协议的安全性、智能合约的漏洞风险需通过 “形式化验证 + 第三方审计” 解决,例如,金融级智能合约需经过至少 3 家独立机构的安全审计。

- 监管挑战:全球监管规则的差异需通过 “监管沙盒 + 国际互认” 机制协调,例如,跨国金融机构可通过 “监管互认” 减少重复审核成本。

- 生态挑战:传统金融机构的接入意愿需通过 “CeDeFi 融合 + 利益共享” 模式提升,例如,银行通过链上托管服务获取手续费,同时降低运营成本。

结语

未来区块链金融的核心价值,不在于 “去中心化” 的技术形式,而在于 “信任重构” 的本质 —— 通过算法信任降低金融交易的信任成本,通过可编程性提升金融服务的效率与精准性,通过资产数字化实现金融资源的普惠分配。金融机构需把握三大战略方向:① 加大技术投入,构建跨链互操作能力;② 积极参与全球监管规则制定,抢占合规创新制高点;③ 探索 CeDeFi 融合模式,打造 “高效、安全、合规” 的差异化竞争力。最终,区块链将成为未来金融体系的 “信任基础设施”,与 AI、大数据共同构建下一代金融生态。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

17

17 0

0- 0

已为社区贡献56条内容

已为社区贡献56条内容

所有评论(0)