AI基石 | 机器学习基础(二):不以成败论英雄 —— 准确率、F1 分数与 ROC/AUC,谁才是真正的评判标准?

评估机器学习模型需超越准确率,掌握混淆矩阵、精确率、召回率、F1分数及ROC/AUC等多维度指标。

AI基石 | 机器学习基础(二):不以成败论英雄 —— 准确率、F1 分数与 ROC/AUC,谁才是真正的评判标准?

前言

在上一篇,我们学会了用逻辑回归。假设你训练好了一个预测癌症模型,跑了一下测试集,发现准确率(Accuracy)高达 99.9%。

你兴冲冲地拿着结果去找医生:“看,我的 AI 神医,误诊率只有 0.1%!”

医生看了一眼你的模型逻辑,冷冷地说:“你这个模型是个垃圾,它会害死人的。”

为什么?

因为在 1000 个人里,可能只有 1 个人真正得了癌症。你的模型只要闭着眼睛全部预测‘没病’,准确率就能达到 99.9%。

但是,那个唯一的病人被你漏掉了,因为延误治疗而死亡。

这就是 AI 领域最著名的 “准确率陷阱”。今天,我们要学会一套 “不以(单一)成败论英雄” 的评判体系,彻底看懂混淆矩阵、F1 分数和 ROC/AUC。

一、 万恶之源:混淆矩阵 (Confusion Matrix)

所有的指标,都源自这个简单的 2×22 \times 22×2 表格。不理解它,就别谈评估。

假设我们在进行 新冠病毒检测(正样本=阳性=有病):

| AI 预测:阳性 (Positive) | AI 预测:阴性 (Negative) | |

|---|---|---|

| 真实:阳性 (True) | TP (真阳性) 恭喜,抓住了病人! | FN (假阴性) 💀 漏诊! 病人跑了,最危险的情况。 |

| 真实:阴性 (False) | FP (假阳性) ⚠️ 误诊! 吓唬健康人,但这只是虚惊一场。 | TN (真阴性) 没事,大家都健康。 |

- 记忆口诀:

- 第一个字母(T/F):AI 猜对了(True)还是猜错了(False)?

- 第二个字母(P/N):AI 猜的是阳性(Positive)还是阴性(Negative)?

核心结论:不同的业务场景,对 FP 和 FN 的容忍度是完全不同的。

- 癌症筛查:FN (漏诊) 是不可接受的,宁可错杀一千 (FP),不可放过一个。

- 垃圾邮件:FP (误杀) 是不可接受的,你不想老板的重要邮件被扔进垃圾箱。

二、 精确率与召回率:鱼与熊掌的博弈

因为准确率((TP+TN)/总数(TP+TN)/总数(TP+TN)/总数)在样本不平衡时会失效,我们引入两个更专一的指标。

1. 精确率 (Precision) —— “神枪手”

Precision=TPTP+FP Precision = \frac{TP}{TP + FP} Precision=TP+FPTP

- 含义:在你开枪打中的人里,有多少个是坏人?

- 心态:宁缺毋滥。我不敢轻易开枪,但只要我开枪,就必须保证打中坏人。

- 适用:垃圾邮件过滤、视频推荐(推错用户会烦)。

2. 召回率 (Recall) —— “大撒网”

Recall=TPTP+FN Recall = \frac{TP}{TP + FN} Recall=TP+FNTP

- 含义:在所有的坏人里,你到底抓住了几个?

- 心态:宁错杀不放过。不管是好人坏人我先抓起来再说,绝对不能让坏人跑了。

- 适用:地震预测、传染病筛查、金融反欺诈。

3. F1 分数 (F1 Score) —— “端水大师”

很多时候,老板既要马儿跑(高召回),又要马儿不吃草(高精确)。这时候看 F1。

F1=2×Precision×RecallPrecision+Recall F1 = 2 \times \frac{Precision \times Recall}{Precision + Recall} F1=2×Precision+RecallPrecision×Recall

- 它是精确率和召回率的调和平均数。

- 为什么不是算术平均?

- 假设 Precision=100%, Recall=0%(一个坏人都没抓到)。

- 算术平均 = 50%(看起来还行?错!)。

- 调和平均 (F1) = 0(直接判定模型失效)。

- 结论:F1 能惩罚严重的偏科。

三、 ROC 与 AUC:不看脸色的硬核指标

上面讲的指标,都有一个共同的缺陷:它们都依赖于一个固定的阈值(Threshold)。

逻辑回归输出的是概率(比如 0.6)。通常我们以 0.5 为界,大于 0.5 算阳性。

但如果我们把门槛提高到 0.9(严防误报),或者降低到 0.1(严防漏报),Precision 和 Recall 就会剧烈波动。

有没有一个指标,不管你门槛怎么变,都能衡量模型够不够硬?

有,这就是 AUC (Area Under Curve)。

1. ROC 曲线怎么画?

我们让阈值从 0 滑动到 1,记录每一刻的:

- 横轴:假阳性率 (FPR) —— 好人被误抓的比例(代价)。

- 纵轴:真阳性率 (TPR/Recall) —— 坏人被抓住的比例(收益)。

2. AUC (曲线下面积) 的物理意义

AUC = 0.8 表示什么?

它的含义极其直观:

随机挑一个正样本(病人)和一个负样本(健康人)。

你的模型给“病人”打的分数 高于 给“健康人”打分的概率,是 80%。

- AUC = 0.5:瞎猜(抛硬币)。

- AUC = 1.0:神级模型,完美区分。

- AUC < 0.5:反向毒奶(你猜它是阴性,那它大概率是阳性)。

四、 实战:用代码戳穿“高准确率”的谎言

我们来构造一个极度不平衡的数据集(98个好人,2个坏人),看看 Accuracy 是怎么骗人的。

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.datasets import make_classification

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.dummy import DummyClassifier

from sklearn.metrics import (accuracy_score, f1_score, roc_auc_score,

confusion_matrix, ConfusionMatrixDisplay,

RocCurveDisplay)

# --- 1. 制造极度不平衡数据 ---

# 权重 0.98(负类/健康) : 0.02(正类/生病)

X, y = make_classification(n_samples=1000, n_features=20,

weights=[0.98, 0.02], random_state=42)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# --- 2. 训练模型 ---

# A. 傻子模型:永远预测“0”(多数类)

# 策略:不管输入什么,永远预测“0” (没病/正常)

dummy = DummyClassifier(strategy="most_frequent")

dummy.fit(X_train, y_train)

y_pred_dummy = dummy.predict(X_test)

# B. 正经模型:逻辑回归

# class_weight='balanced' 是一个关键参数!告诉模型要重视少数类

model = LogisticRegression(class_weight='balanced', random_state=42)

model.fit(X_train, y_train)

y_pred_model = model.predict(X_test)

y_prob_model = model.predict_proba(X_test)[:, 1]

# 3. 对比时刻

print("--- 傻子模型表现 ---")

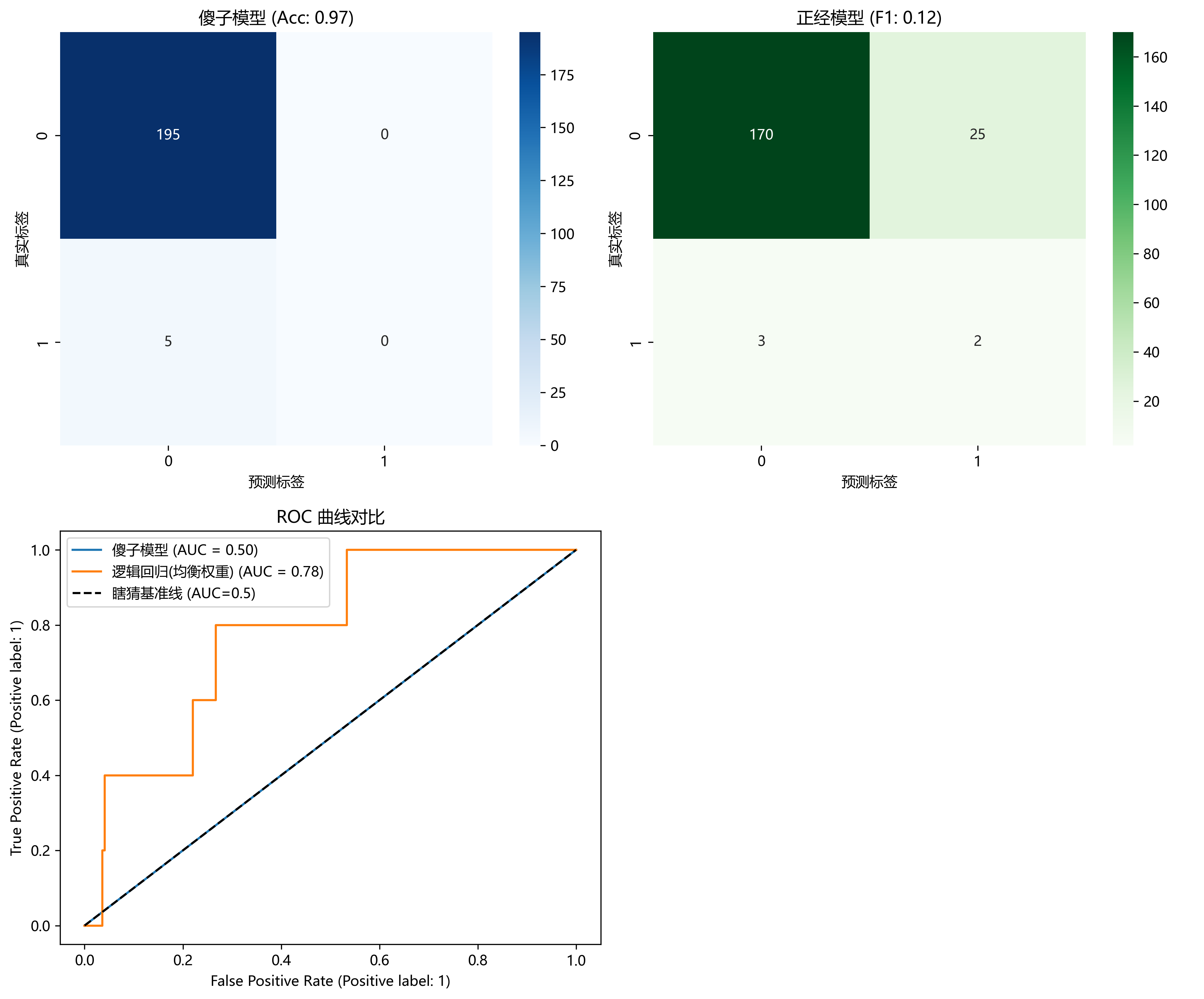

print(f"准确率: {accuracy_score(y_test, y_pred_dummy):.4f} (看起来很高!)")

print(f"F1 分数: {f1_score(y_test, y_pred_dummy):.4f} (露馅了)")

# 混淆矩阵会显示:TP=0,全是 FN

# --- 傻子模型表现 ---

# 准确率: 0.9750 (看起来很高!)

# F1 分数: 0.0000 (露馅了)

print("\n--- 正经模型表现 ---")

print(f"准确率: {accuracy_score(y_test, y_pred_model):.4f}")

print(f"F1 分数: {f1_score(y_test, y_pred_model):.4f}")

print(f"AUC 分数: {roc_auc_score(y_test, y_prob_model):.4f}")

# --- 正经模型表现 ---

# 准确率: 0.8600

# F1 分数: 0.1250

# AUC 分数: 0.7805

print("\n--- 正经模型的混淆矩阵 ---")

print(confusion_matrix(y_test, y_pred_model))

# --- 正经模型的混淆矩阵 ---

# [[170 25]

# [ 3 2]]

# --- 4. 可视化对比 ---

# 创建画布,一行两列

fig, axes = plt.subplots(2, 2, figsize=(12, 10))

plt.subplots_adjust(hspace=0.4, wspace=0.3)

# === 第一行:混淆矩阵对比 ===

# 傻子模型的混淆矩阵

cm_dummy = confusion_matrix(y_test, dummy.predict(X_test))

sns.heatmap(cm_dummy, annot=True, fmt='d', cmap='Blues', ax=axes[0, 0])

axes[0, 0].set_title(f"傻子模型 (Acc: {accuracy_score(y_test, dummy.predict(X_test)):.2f})")

axes[0, 0].set_xlabel('预测标签')

axes[0, 0].set_ylabel('真实标签')

# 正经模型的混淆矩阵

cm_model = confusion_matrix(y_test, model.predict(X_test))

sns.heatmap(cm_model, annot=True, fmt='d', cmap='Greens', ax=axes[0, 1])

axes[0, 1].set_title(f"正经模型 (F1: {f1_score(y_test, model.predict(X_test)):.2f})")

axes[0, 1].set_xlabel('预测标签')

axes[0, 1].set_ylabel('真实标签')

# === 第二行:ROC 曲线对比 ===

# 合并到一个图里画

ax_roc = axes[1, 0]

# 傻子模型的 ROC (几乎是一条直线)

RocCurveDisplay.from_estimator(dummy, X_test, y_test, ax=ax_roc, name="傻子模型")

# 正经模型的 ROC (应该明显拱起)

RocCurveDisplay.from_estimator(model, X_test, y_test, ax=ax_roc, name="逻辑回归(均衡权重)")

# 画出对角线(瞎猜基准线)

ax_roc.plot([0, 1], [0, 1], "k--", label="瞎猜基准线 (AUC=0.5)")

ax_roc.set_title("ROC 曲线对比")

ax_roc.legend()

# 右下角留空或画点别的

axes[1, 1].axis('off')

plt.tight_layout()

plt.show()

代码预警

当你运行这段代码,你会发现:

- 傻子模型的准确率可能高达 98%,但 F1 分数是 0.0。

- 逻辑回归的准确率可能也是 98%,但 F1 分数可能是 0.5,AUC 是 0.8。

- 只有 F1 和 AUC 才能告诉你,谁才是真正有用的模型。

五、 总结:指标选择指南 (Cheat Sheet)

最后,送你一张面试/工作通用的选型指南:

- 数据极度不平衡(欺诈、癌症):

- 千万别看 Accuracy。

- 首选 PR 曲线(Precision-Recall)和 F1。

- 关注 Recall(甚至为了提高 Recall 牺牲 Precision)。

- 正负样本均衡(猫狗分类、手写数字):

- Accuracy 和 AUC 都可以。

- 你需要给出一个确定的 Yes/No:

- 看 F1 分数。

- 你需要给出一个概率/评分(比如信用分):

- 看 AUC。

结语

学会了这套评判标准,你现在拥有的不仅是编程能力,更是数据科学家的直觉。

下一次,当有人拿着 99% 的准确率向你炫耀时,请淡定地问他一句:

“那么,你的 AUC 是多少呢?”

下一篇预告

好了,经典的“小模型”时代我们彻底通关了。

是时候迎接真正的挑战了。下一篇,我们将直面那个改变世界的巨人。

《大模型基石:Transformer 架构 —— GPT 是如何“读懂”你的?》

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

24

24 0

0- 0

已为社区贡献10条内容

已为社区贡献10条内容

所有评论(0)