8个月干到1亿美金,这5家AI应用是怎么做到的?

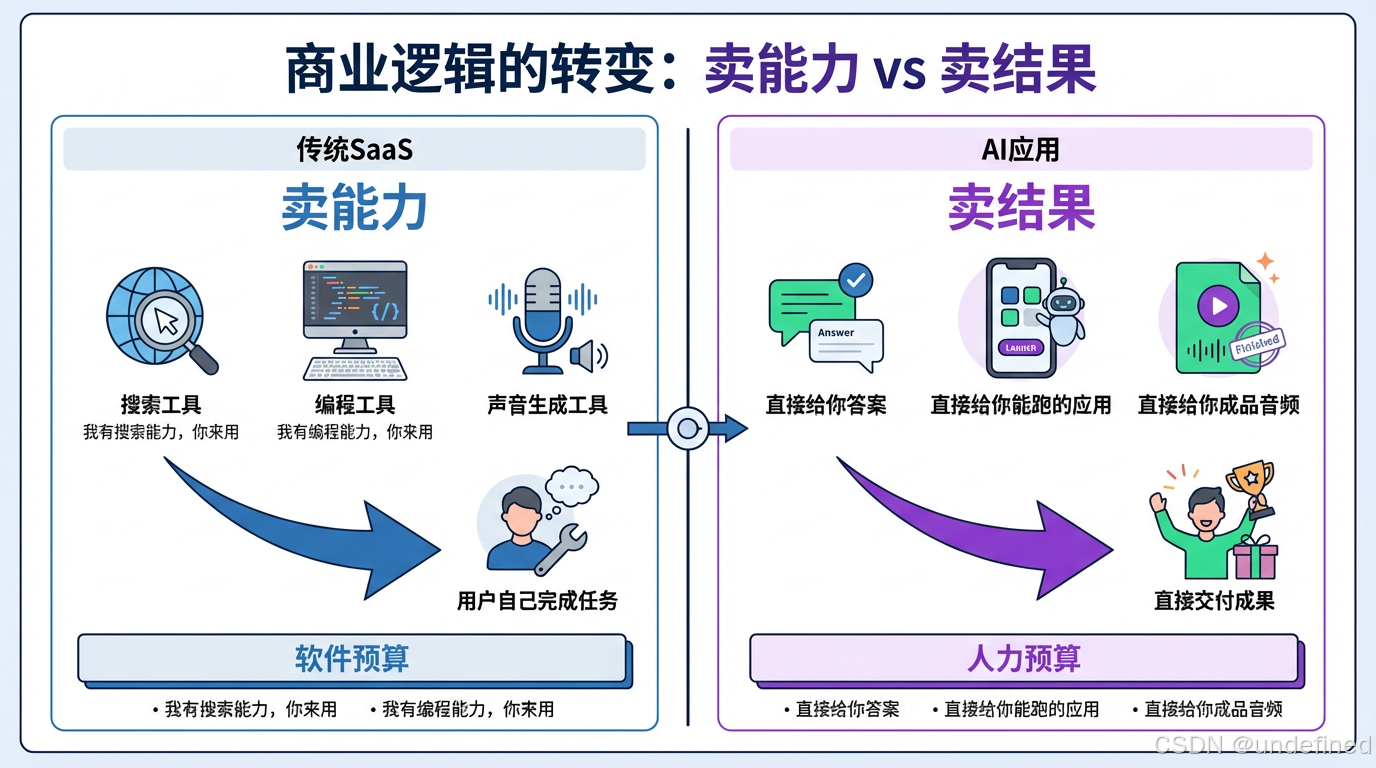

这5家公司有个很明显的共同点。传统做法是:我有搜索能力、编程能力、语音生成能力,你买我的能力,然后自己去完成任务。这5家的做法是:你告诉我要什么结果,我直接交付。这个逻辑变化其实很关键。这也就是RAAS,结果即服务的思想。

8个月干到1亿美金,这5家AI应用是怎么做到的?

最近一直在研究AI应用的商业化。发现一个很有意思的现象:

Lovable用8个月,年度经常性收入跑到1亿美金,Manus也是8个月,被Meta 20亿美元收购。传统SaaS达到同样里程碑,Slack用了5年,Zoom用了6年。

这5家跑得最快的公司,有个共同点:

不卖能力,卖结果。

这个可能是最夸张的案例了。

Lovable是个Vibe Coding工具,你用自然语言描述需求,它直接给你生成一个能跑的Web应用。不是代码补全,是完整交付。

关键数据:

2025年7月,年度经常性收入破1亿美元,用时8个月

2025年11月达2亿美元,又翻了一倍

团队只有45人

说实话,45人做到年度经常性收入破2亿美金,这个人效数据我之前都不敢想。它的订阅制也很简单,Free→Pro→Business三档,没有复杂的定价策略。

核心逻辑就一条:用户要的不是"写代码的工具",而是"一个能跑的应用"。

AI搜索赛道的标杆。

Perplexity不是"带聊天框的Google",这是创始人自己说的。它做的是:你问一个问题,它直接给你答案+来源,省掉你自己去10个网页里找的时间。

关键数据:

2024年初,年度经常性收入约3500万美元

2025年5月破1.2亿美元,单月处理7.8亿次搜索

2025年8月达1.5亿美元,年增长率328%

现在估值200亿美元

商业模式也在迭代,除了订阅($20-$200/月),现在还在推广告分成模式。用户量大了之后,广告变现空间其实很大。

这个增长曲线是我见过最陡的。

Manus是个AI Agent,可以自主执行研究、编码这些复杂任务。不是给你个工具让你自己搞,是替你把活儿干了。

关键数据:

2025年3月测试版上线,首月,年度经常性收入就到300万美元

2025年10月破1亿美元,8个月

2025年12月被Meta 20亿美元收购时,年度经常性收入达1.25亿美元

用户续约率超70%

月环比增长率持续超20%,这种增速在AI应用里都算顶级的。Meta愿意花20亿收购,看中的就是这个增长潜力。

不过,Manus最近审查的事沸沸扬扬,最终的结果仍待观望。

这家可能很多开发者都用过。

Replit的核心是Replit Agent——从代码生成到应用上线一条龙。你不用自己搭环境、自己部署,它全帮你搞定。

关键数据:

2024年初,年度经常性收入约800万美元

2025年中达1.5亿美元,18个月10倍增长

估值超30亿美元

商业模式比较成熟:个人订阅引流,团队订阅增收,云资源和数据库按量计费。用代码生成这个入口吸引用户,真正赚钱的是后端的托管服务。

AI语音赛道的头部玩家。

ElevenLabs做的是AI语音生成,文本转语音、语音克隆、多语言配音全都有。客户主要是影视、游戏、媒体这些行业。

关键数据:

2023年底,年度经常性收入为2500万美元

2024年末破1亿美元,用时22个月

2025年8月达2亿美元,启动1亿美元员工股权回购

估值66亿美元

它的增长相对稳健,但落地场景很扎实。影视配音、游戏本地化这些需求是真实存在的,不是炒概念。

这5家公司有个很明显的共同点。

传统做法是:我有搜索能力、编程能力、语音生成能力,你买我的能力,然后自己去完成任务。

这5家的做法是:你告诉我要什么结果,我直接交付。

Perplexity:不是"帮你搜",是"给你答案"

Lovable/Replit:不是"帮你写代码",是"给你能跑的应用"

Manus:不是"给你工具",是"替你干活"

ElevenLabs:不是"教你配音",是"给你成品音频"

这个逻辑变化其实很关键。这也就是RAAS,结果即服务的思想。

以前企业买SaaS,是为了提高员工效率。买的是软件预算。

现在企业用AI,是直接替代一部分人力。接管的是人力预算。

尤其欧美市场,人力预算比软件预算高多了。这也是为什么这些AI公司的单客价值能做得这么高。

回顾这一年AI应用的商业化,我总结了几个变化:

传统SaaS看毛利率,75%是好生意,50%就要打问号。

但在AI应用领域,这套逻辑不太适用了。

Benchmark的合伙人提过一个观点:AI公司的核心指标不是毛利率,而是单客收入。

举个例子:

传统SaaS(ServiceTitan):毛利率75%,单客年毛利约20万美元

AI公司:毛利率可能只有50%,但单客年毛利能到50万美元

毛利率低是因为推理成本高,但单客收入高是因为接管的是人力预算。绝对利润空间反而更大。

a16z也说过:如果一家AI公司毛利率异常高,往往意味着用户并没有真正使用AI解决复杂问题。这反而不是好事。

这5家公司几乎都是从C端起步的。

原因很简单:C端用户上手快,能快速验证产品。但真正的规模化收入,还是要靠ToB。

Perplexity、Replit都在走"个人订阅→团队协作→企业级部署"的进阶路线。单客价值越高,商业模式越健康。

8个月、14个月、18个月,这些速度在传统SaaS领域是不可想象的。

速度快的本质,是因为AI降低了生产门槛。以前需要大量人力才能完成的事,现在AI几秒钟就搞定了。

但这也意味着,留给创业者的时间窗口更短了。你慢一步,可能就被淘汰了。

展望今年,我有几个判断:

1. 会有更多8个月破亿的案例:AI降低了生产门槛,增长速度会继续刷新认知

2. ToB会成为主战场:C端用户多,但真正的大钱在企业级市场

3. 推理成本会继续优化:随着模型效率提升,毛利率会逐步改善

8个月跑到1亿美金,不是神话,是新常态的开始。

希望这篇盘点,能给你一点启发。

既然看到这了,如果觉得不错,随手点个赞、收藏、转发三连吧~

我是Carl,大厂研发裸辞的AI创业者,只讲能落地的AI干货。

关注我,更多AI趋势与实战,我们下期再见!

Lovable:8个月破1亿美元,2025年11月达2亿美元,45人团队 [数据|2025|TechCrunch、CEO公开发言]

Perplexity:2025年8月ARR 1.5亿美元,年增长率328%,估值200亿 [数据|2025|https://techcrunch.com/tag/perplexity/]

Manus:8个月破1亿美元,被Meta 20亿美元收购,续约率70%+ [数据|2025|收购披露文件]

Replit:2025年中ARR 1.5亿美元,18个月10倍增长,估值超30亿 [数据|2025|https://techcrunch.com/tag/replit/]

ElevenLabs:22个月破1亿,2025年8月达2亿,估值66亿 [数据|2025|公司官方披露]

Perplexity实际收入:5900万披露 vs 3400万实际,2024年净亏损6800万 [数据|2024|The Information]

ChatGPT付费数据:8亿周活,付费用户2000-3500万,付费率4%-5% [数据|2025|OpenAI官方]

ChatGPT Pro亏损:$200/月定价仍亏损 [数据|2025|Sam Altman公开发言]

单客收入对比数据 [数据|2025|Benchmark合伙人Everett Randle、a16z分析]

传统SaaS达到1亿ARR用时:Slack 5年、Zoom 6年、Dropbox 7年 [数据|历史数据]

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

16

16 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)