国产大模型IPO战火燃起:智谱AI与MiniMax谁将敲响 AI “六小虎“的第一钟?

烧钱、分化、突围——国产大模型生死竞速与商业分野

当人工智能从实验室走向资本市场,中国大模型产业正迎来一个历史性节点。2025年岁末,智谱AI与MiniMax几乎同步向港交所递交招股书,正式拉开“国产大模型第一股”的争夺序幕。这场竞速不仅关乎两家公司的融资节奏与估值预期,更折射出中国AI产业在技术路线、商业化路径和全球竞争格局中的深层分化。在高增长光环之下,二者展现出截然不同的战略重心与商业模式,也引发了投资者对国产大模型长期价值的重新评估。

智谱AI:学术底色构筑技术护城河

智谱AI的成长轨迹,深深植根于中国顶尖高校的科研土壤。其核心团队源自清华大学知识工程实验室,创始人唐杰教授是国内知识图谱与大模型领域的权威学者。这种浓厚的学术基因,赋予了智谱在基础模型研发上的独特优势。自2020年成立以来,公司持续推出GLM系列大模型,从GLM-1到最新的GLM-4,在中文理解、推理能力和多任务泛化方面不断取得突破,并通过开源策略迅速扩大技术影响力。

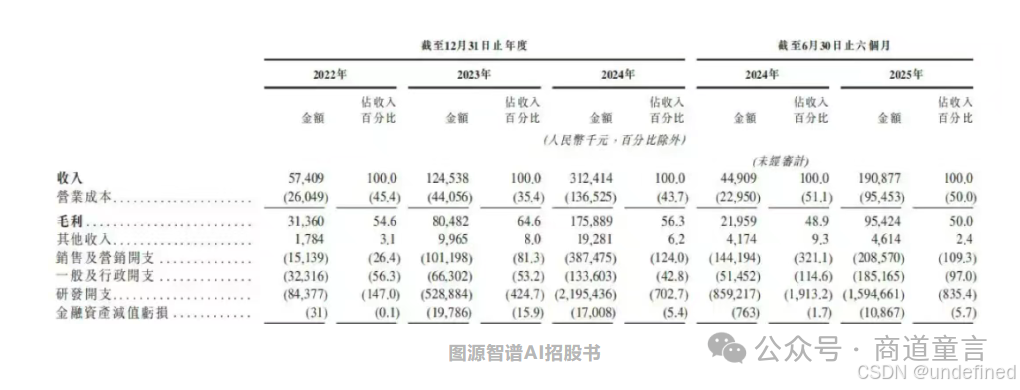

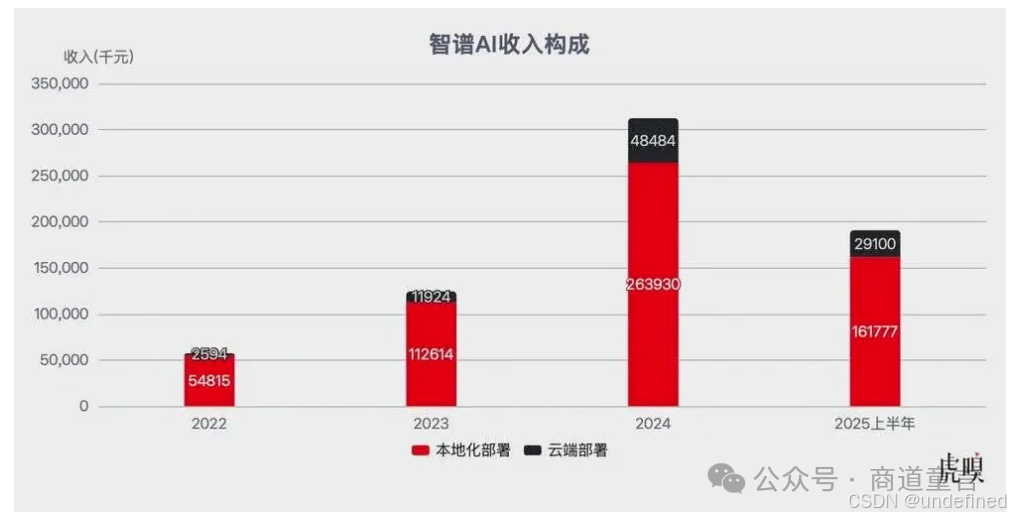

在商业化层面,智谱采取的是“B端优先、行业深耕”的路径。其客户主要集中在政务、金融、能源、制造等对数据安全与系统稳定性要求极高的领域。公司为多个省级数字政府项目提供大模型底座,支持智能问答、政策解读与公文生成;在金融行业,则与头部银行合作开发风控模型与投研助手。这种以定制化解决方案为主的模式,使其2024年营收实现超过300%的同比增长,展现出强劲的市场拓展能力。

值得注意的是,智谱的股东结构也体现了其“国家队”属性。除早期获得启明创投、创新工场等市场化机构支持外,近年来中网投、美团、阿里巴巴等战略投资者相继入股,既带来资金,也导入场景资源。这种政产学研用的协同生态,为其在合规性、数据获取和项目落地方面提供了坚实支撑。

高增长过程中,智谱目前的毛利率维持在40%左右,这主要源于其收入高度是项目制交付——每个客户的需求差异大,复用率低,边际成本高,相比国际SaaS企业相近的服务,未来可以提高平均水平。公司正推动标准化产品如“智谱云”平台的建设,可能可以实现从“项目公司”向“产品公司”的转型。

MiniMax:C端爆款驱动的全球化尝试

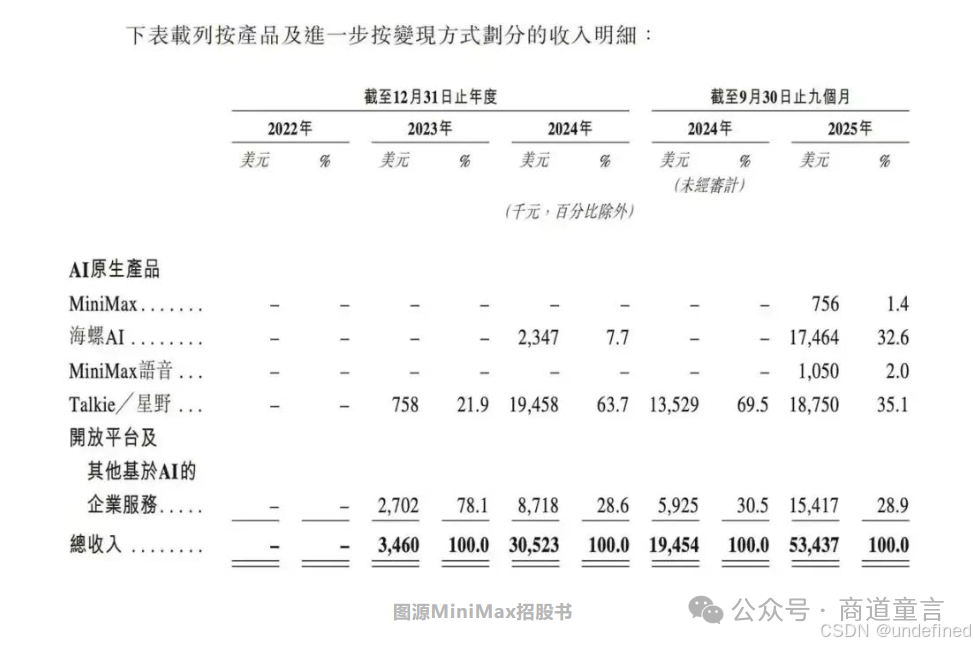

MiniMax展现出更强的产品敏锐度与市场导向。公司由前商汤科技高管闫俊杰创立,团队背景偏重工程实现与用户体验设计。自成立之初,MiniMax便聚焦“多模态+强交互”方向,打造能与用户建立情感连接的AI产品。其代表作Glow——一款主打“AI陪伴”功能的社交应用,上线后迅速在年轻群体中走红,月活跃用户一度突破800万,成为国产大模型少有的C端现象级产品。

MiniMax的商业化逻辑围绕“用户—内容—付费”闭环展开。Glow通过个性化对话、虚拟形象、情绪识别等功能吸引用户停留,并逐步引入订阅制会员服务。此外,公司还推出海螺AI等视频生成工具,切入创意内容生产赛道。这种以消费级产品为入口的策略,使其在2024年实现了订阅收入占比的显著提升,初步验证了C端变现的可能性。

MiniMax的融资节奏迅猛,估值曾一度超过20亿美元,吸引了腾讯、高瓴、Coatue等国内外顶级机构投资。其招股书显示,公司正积极布局海外市场,尤其在东南亚和中东地区测试本地化版本,试图复制TikTok式的全球化路径。这种“产品先行、技术支撑”的打法,使其在用户规模和品牌认知上占据先机。

高速扩张的同时,MiniMax的销售与营销费用率高于70%,反映出获客成本高企与用户留存压力。同时,在生成质量、响应速度和版权合规等方面,还需要加强技术壁垒。

IPO竞速

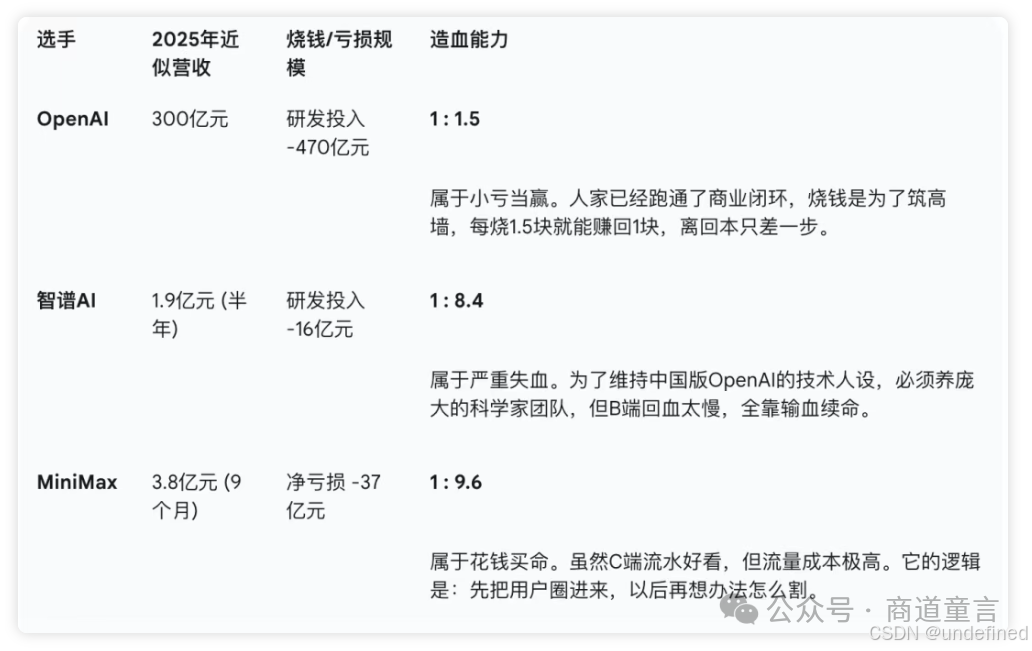

智谱与MiniMax几乎在同一时间窗口启动IPO进程,绝非偶然。在全球AI投资热度有所降温的背景下,率先登陆资本市场的企业不仅能锁定当前估值水平,还能借助“第一股”标签强化品牌公信力,进一步撬动政府订单与企业合作。更重要的是,上市将为两家公司提供宝贵的现金流,以支撑持续高昂的研发投入——二者研发投入占营收比重均超过80%,可见目前大模型竞赛还需要“烧钱”。

前者代表的是“底层技术自主+行业深度绑定”模式,强调长期技术积累与国家战略契合;后者则体现“全球化产品+快速商业化”逻辑,追求用户规模与市场反应速度。数字经济应用实践专家骆仁童博士认为,这种差异反映了技术理念、商业逻辑与估值逻辑的全方位碰撞。投资者需要判断:是更看重底层模型的可控性与延展性,还是更青睐可快速放量的消费级产品?

在通往通用人工智能(AGI)的道路上,哪种模式更具优势,还需市场的进一步检验。当前,两家公司均未实现净利润转正,收入结构也存在单一性风险——前者依赖大客户项目,后者依赖短期热点产品。若无法在12–18个月内构建稳定、可扩展的收入引擎,即便成功上市,也可能面临股价波动与再融资困难。

此外,监管环境的变化亦不容忽视。随着《生成式人工智能服务管理暂行办法》等法规落地,大模型备案、数据安全评估、内容审核机制成为硬性门槛。这对技术架构、合规团队和运营流程都提出更高要求,可能进一步拉长商业化周期。在此背景下,谁能更快建立起“合规—产品—营收”的正向循环,谁就更有可能赢得资本市场的长期信任。

国产大模型的多元突围路径

除了智谱与MiniMax,中国大模型“六小虎”也在各自赛道上积极探索,共同勾勒出国产大模型生态的丰富图景。骆仁童博士表示,对于整个行业来说,如何在追求技术发展的同时实现盈利,是亟待解决的共同关键问题。

百川智能由搜狗创始人王小川带队,走的是“全栈自研+开源开放”路线。其Baichuan系列模型全部开源,在Hugging Face等国际平台获得高度关注,开发者社区活跃度位居国产模型前列。这种策略虽牺牲了短期变现机会,却有效建立了技术声誉与生态影响力。目前,百川主要通过与阿里云、火山引擎等云厂商合作,提供模型即服务(MaaS)解决方案。

零一万物则选择了一条国际化道路。由李开复博士创立的这家公司,从成立之初就定位全球市场,主打多语言、跨文化的大模型能力。其产品在英语、日语、阿拉伯语等非中文市场表现不俗,尤其在东南亚教育与客服场景中落地顺利。公司近期正加强与海外ISV(独立软件开发商)合作,构建区域化解决方案网络。

月之暗面凭借Kimi大模型异军突起。该产品以支持超长上下文(最高达200万字)为特色,在学术研究、法律文书、技术文档等场景中广受好评。Kimi上线后迅速积累数千万用户,成为国产大模型中少有的C端流量入口。其强大的用户基础为后续商业化预留了广阔空间。

相比之下,深度求索(DeepSeek)采取了高度垂直化的战略。公司聚焦细分领域的推理,例如推出的DeepSeek-Coder在GitHub上获得大量开发者认可,支持多种编程语言的智能补全与错误修复。业内普遍认为,其可能作为行业专用模型供应商长期存在,而非独立冲击IPO。

整体来看,“六小虎”的发展路径呈现出“百花齐放、各有所长”的态势。有人押注通用能力,有人深耕垂直场景;有人拥抱开源,有人专注闭源;有人主攻国内,有人放眼全球。这种多元化探索,恰恰是中国大模型产业走向成熟的标志。未来12–24个月,随着资本压力加大与市场需求分化,行业或将迎来整合期——仅2–3家企业有望独立上市,其余或通过并购、战略联盟或业务转型找到生存空间。

在这个过程中,这些“独角兽”们的战略和管理将可能成为关键的制胜因素。以“六小虎”之一的某企业为例,早期进行推广获得行业关注,投流停止后月活断崖式下滑,管理层强调“不想下牌桌”,但由于“催熟”而“掉队”:资源过度倾斜于营销,还出现过前投资方认为“分拆程序合法性及利益冲突”的问题。一度技术研发节奏放缓,错失了多模态融合与Agent架构升级的关键窗口期。在巨头凭借生态闭环实现自然增长的背景下,独立AI应用若不能快速构建用户粘性或B端壁垒,便极易被边缘化。(关联分析《从投资伙伴到法庭对手》)

国产大模型的IPO竞速,本质上是一场关于技术价值与商业可行性的双重验证。正如一位长期关注AI赛道的投资人所言:“全球现在可以提供底座能力的厂商越来越少,大家都在收敛,技术寡头会更有机会赢得超额利润的未来。”这次无论谁最终敲响“第一钟”,这场竞赛的意义早已超越个体成败。

对于整个行业而言,IPO不是终点,而是新阶段的起点——唯有在真实场景中持续创造效率提升与体验升级,国产大模型才能真正赢得市场尊重,并在全球AI版图中占据不可替代的位置。

国产大模型相关分析:

国产大模型竞争下半场,"AI六小虎"的生死博弈:谁能在DeepSeek冲击下逆袭?

鲶鱼效应显现:百度冲刺、零一聚焦、百川“瘦身”——DeepSeek冲击波下的国产大模型生存战

AI热潮席卷中国,国产AI大模型如何重塑行业格局与市场未来?

国产大模型不“烧钱”,但要考验赚钱能力了

国产AI大模型“卷”成“百模大战”,又多又乱的行业破局点会是行业应用吗?

新书《AI提问大师》《DeepSeek应用能手》现已上架!

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

4

4 0

0- 0

已为社区贡献18条内容

已为社区贡献18条内容

所有评论(0)