全网都在喷的Manus,咋就冷不丁值几十亿美金了?

Manus算是把“首尾呼应”玩明白了。从2025年初首次亮相便炸场AI圈,到12月30日数十亿美金并入Meta,Manus一直都是聚光灯下的唯一主角。根据《晚点 LatePost》的披露,这笔Meta 成立以来金额第三高的收购案,仅用十余天就敲定了。但有意思的是,今年初Manus刚上线时,很多人并不看好这款产品,认为它“套壳”“没有价值”。这种观点并非站不住脚。因为随着模型能力外延到agent,像

Manus算是把“首尾呼应”玩明白了。

从2025年初首次亮相便炸场AI圈,到12月30日数十亿美金并入Meta,Manus一直都是聚光灯下的唯一主角。

根据《晚点 LatePost》的披露,这笔Meta 成立以来金额第三高的收购案,仅用十余天就敲定了。但有意思的是,今年初Manus刚上线时,很多人并不看好这款产品,认为它“套壳”“没有价值”。

这种观点并非站不住脚。因为随着模型能力外延到agent,像Manus这种工程化产品的能力确实有可能会被模型吃掉。

但显然马克·扎克伯格用真金白银撕掉了行业对“套壳”产品的偏见,将 AI 竞争的焦点从“底座模型”生生拉回到了“应用执行”。

这场收购之所以引起行业地震,是因为它直接挑战了过去两年的主流共识。

在所谓的“技术原教旨主义”叙事中,只有投入百亿算力、自研底层模型的公司才拥有护城河。

然而,Manus 作为一个灵活调用他人模型能力的“集成者”,却在极短时间内实现了财务与战略的双重突围。

这促使我们必须回答一个核心问题:在一个 AI 产品中,核心价值到底藏在何处?是算力?还是参数规模?还是看似轻薄却能真正解决问题的“封装能力”?

归根结底一句话:Manus到底值多少钱?

01 一张价值数十亿美金的入口门票

要理解 Manus 的定价,必须将其置于 Meta 过去二十年的并购长河中进行穿透式观察。

小扎从来不是一个单纯的技术买家,他更像是一个敏锐的生态卡位者和战略防御大师。

从 Instagram 到 WhatsApp,再到如今的 Scale AI 和 Manus,Meta 的每一笔巨额支出都在为下一次计算范式的转移买入“入场券”。

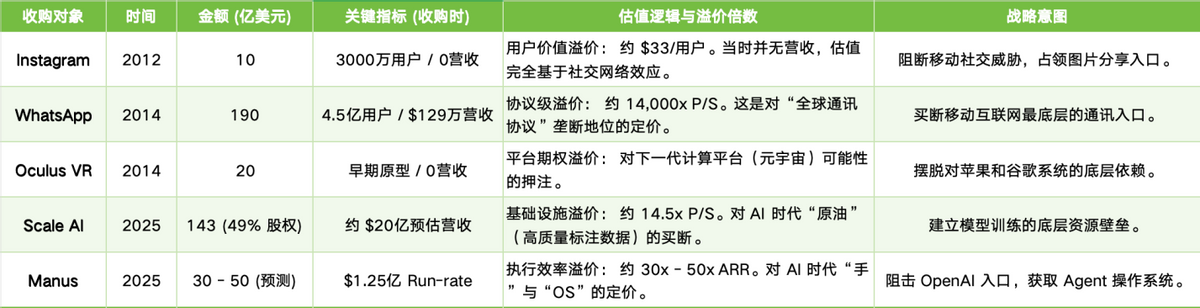

以下是 Meta 历史上几次具有里程碑意义的重大并购及其估值逻辑对比:

从上述图表可以看出,Meta 的收购逻辑正在经历从“买流量”到“买基础设施”,再到“买执行能力”的演变。

在移动互联网时代,扎克伯格的焦虑在于流量入口的丢失;而在 AI 时代,他的焦虑则来自于“大脑”与“手”的脱节。

Meta 已经通过开源的 Llama 系列赢得了大模型底座的战争,但这只是拥有了“大脑”。如果没有像 Manus 这样能够深入社交生态、直接帮用户完成订票、代码编写、金融调研等具体任务的“手”,Meta 的社交帝国必然会沦为 OpenAI 等智能体公司的底层分发管道。

然而,在 Agent这一关键赛道上,Meta 的进展显然未能跟上对手的节奏。

当 OpenAI 的 Operator 和 Anthropic 的 Computer Use 已经开始接管用户的桌面和浏览器时,Meta 内部的研发序列中仍缺乏一个能够与之抗衡的拳头产品。

Meta 内部繁冗的组织架构与对社交主航道的谨慎,使得他们在“通用智能体”这种需要极高工程灵活性和破坏性的赛道上显得力不从心。

这种在关键战略窗口期的产品缺失,使得收购市面上最成熟、最具爆发力的 Manus 成为了小扎唯一的选择。

所以,小扎的数十亿美金,实际上是从整个AI生态的角度,给Meta买来了最后一张AI Agent的入口门票。

02 模型价值开始动摇

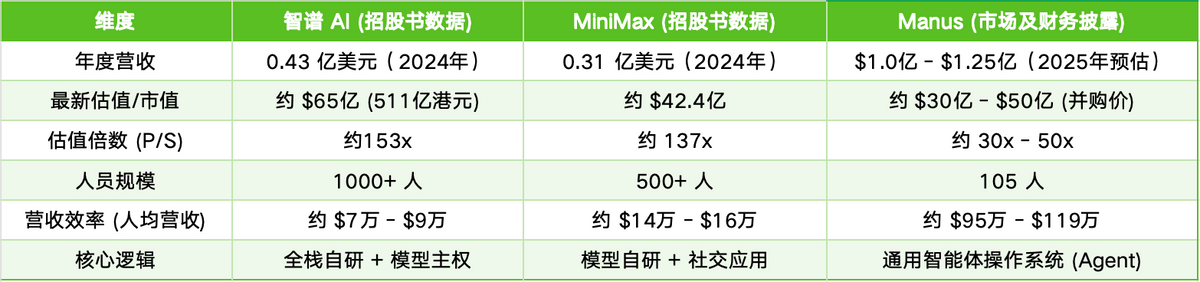

Manus 的成交价格和营收效率,显然为正在冲刺 AGI 第一股的国内大模型“六小龙”们投下了一道阴影。

通过对比国内头部模型公司与 Manus 的核心财务数据,我们可以清晰地看到一种深刻的“估值逻辑错位”。

这种错位不仅体现在数字上,更体现在对技术资产与产品资产的本质理解上。

以下是基于各公司最新披露及市场调研数据的对比分析:

这种营收效率的巨大鸿沟,正迫使资本市场重新计算 AI 公司的价值。

智谱 AI 和 MiniMax 等公司的估值在很大程度上承载了科研溢价和国产替代空间。

由于自研底座模型需要庞大的算力集群和极长周期的研发投入,它们的估值是建立在底座先进性和未来 AGI 幻想之上的。

然而,Manus 却以不到十分之一的团队规模和极轻的资产配置,实现了超过国内模型巨头的营收规模。

这引发了一个很现实的追问:如果一个非自研模型的“套壳”产品能够更高效地变现,并以更合理的倍数被现金收购,那么投资者为什么还要为一个烧钱造发动机、却迟迟跑不出业务闭环的公司支付更高的溢价?

在国内,大模型厂商往往需要为算力和人才付出极高的成本。这种重资产模式在早期是护城河,但在应用爆发期却可能成为估值的桎梏。

Manus 的成功证明了,在 AI 商业化进程中,分发能力和工程封装正在超越底座技术。

智谱等公司的100倍以上的估值倍数,如果不能迅速转化为像 Manus 这样高效的 Agent 营收,其高昂的成本支出将很难支撑长期的价值溢价。

Manus 的并购案提供了一个锚点:当模型能力逐渐拉平,离用户最近的层级将捕获最高的价值。

也许这意味着,国内大模型公司的估值逻辑或将从“参数崇拜”转向任务成功率和商业转化率。

03 Manus到底值多少钱?

关于 Meta 这笔数十亿美金的支出,行业内存在截然不同的两种声音。

一种观点认为,在AI泡沫顶端,小扎买贵了。因为Meta买的是一个没有底层护城河的包装工具;

而另一种观点则认为,这是一场极其划算的抢购。

要判断贵与便宜,不能只看当前的财务报表,而要看这笔交易在 AI 周期中的时间价值和边际成本。

首先,从商业回报与营收效率的角度看,这笔钱花得实在是太超值了。

Manus 仅用数月时间就跑通了一亿美金的ARR,这种增长速度在整个 SaaS 发展史上都是绝无仅有的。

即便按 40 亿美元的成交价计算,其对应的是一个处于爆发增长曲线起点的资产。

相比于 OpenAI 高达 800 亿甚至 1500 亿美金、且仍处于巨额亏损中的估值,Manus 这种具备极强“自我造血”能力的标的显得极具性价比。

因为Meta 不需要再去投入数十亿美金和两年的时间去试错,它直接买到了一个已经过市场验证的、能够把任何大模型转化为现金流的“点金手”。

其次,从战略防御的维度看,这是 Meta 在买时间。

在 AI 赛道,时间是最昂贵的变量。

前面提到,OpenAI 的 Operator 和 Anthropic 的 Computer Use 已经兵临城下,这些产品正试图绕过社交软件,直接在操作系统层面接管用户。

如果 Meta 此时选择内部孵化,即便有 Llama 的支持,要在工程化、工具调用、任务拆解和用户习惯培养上达到 Manus 的水平,保守估计也需要 12 到 18 个月。

在 AI 时代的 18 个月,足以让一个移动互联网时代的巨头彻底边缘化。

因此,这几十亿美金本质上是扎克伯格支付给“未来”的过路费,用以买断竞争对手抢夺这一赛道最头部资产的可能性。

当然,从技术集成与独立性风险看,这笔钱确实存在“买贵了”的风险。

Manus 的底层高度依赖于 Claude 和 Qwen 等外部模型。虽然 Manus 建立了自己的任务调度层,但如果底层模型商通过 API 提价、断供,或者直接在模型原生层面集成了 Agent 功能,Manus 的差异化优势可能会被迅速侵蚀。

此外,105 人的团队对应数十亿美金,意味着人均身价高达数千万美元。这种极其夸张的人才溢价,要求创始团队在加入 Meta 后必须实现极高的集成效率,否则这笔收购将重蹈许多硅谷巨头“高溢价买入,最后整合失败”的覆辙。

综合来看,笔者倾向于认为这是一次“战略上的捡漏”。

在 AI 产业从“底座战”转向“入口战”的关口,与其花费数十亿美金去多买一万张显卡,不如买下一个已经跑通了用户路径的“智能体入口”。相对于国内独角兽还在争夺“底座主权”,Manus 已经通过“结果主权”完成了提前收割。

04 这笔收购究竟意味着什么?

这笔收购案背后最深远的意义,在于它正式宣告了全球 AI 产业估值体系的“黄金罗盘”已经发生了 180 度的转向。

过去两年,AI的估值锚点一直都是LLM。而未来,估值锚点将是Agent。

估值从“科学发现”转向“工程封装”。

长期以来,AI 圈存在一种偏见,认为写论文、刷榜单、提升模型参数才是“硬科技”,而做产品、搞封装是“软技能”。

Meta 买下 Manus 证明了,在商业价值链中,“工程封装深度”是具备指数级加成的。

AI产品价值的新公式:

Manus 之所以能值几十亿美金,是因为它向世界展示了:当底座能力趋同且商品化时,谁能把不稳定的模型指令,封装成 100% 成功执行的任务,谁就拥有了真正的护城河。

这种从科学家导向向产品经理导向的转变,是 AI 走向大规模工业化的必经之路。

第二,估值从“算力沉没成本”转向“商用转化效率”。

在 Manus 之前,AI 公司的估值往往是与其烧钱速度成正比的——融的钱越多,买的卡越多,估值就越高。

但这本质上是一种“资源驱动型”定价。

而Manus 彻底打破了这个逻辑。

它证明了不拥有算力、不烧钱训练底座,只要能在场景中实现极致的商用转化,依然能获得巨头的高溢价认可。

这为所有 AI 创业者提供了一个新的退出范式:与其在底座模型上死磕,不如在应用层做“超级集成者”。

当然,这对于那些背负着沉重算力债的国内独角兽来说,是一个必须正视的警钟:当算力不再稀缺,你的估值底气在哪里?

在资本市场回归理性的 2026 年,如果不能证明自己拥有 Manus 级别的商用转化效率,这些公司的估值必将面临重构。

第三,中国创业者定价权的“跨代级跃迁”。

肖弘和他的蝴蝶效应团队,代表了中国年轻一代“实战派”创业者的崛起。他们不再靠信息差或廉价劳动力取胜,而是靠对 AI 基础设施的极致集成能力和全球化视野。

Meta 的数十亿美金,实际上是为这种“中国式应用直觉”定了一个极高的标价。

这种路径——从国内起步,在新加坡落户,最终在硅谷套现并出任大厂副总裁——可能会成为未来 5-10 年中国天才团队出海的标杆。

这种定价权的获得,标志着中国创业者正在从“Copy to China”进化为“Lead in AI Agent”。

毋庸置疑,小扎并不傻,他比任何人都清楚,在大模型内卷的今天,真正的稀缺资源不是 Llama 的参数,而是用户在使用 AI 时的那份解决问题的能力。Manus 买断的正是这种自动化执行习惯。

显然,属于“模型原教旨主义者”的时代正在悄然落幕,属于“超级集成者”和“实战派极客”的时代已经到来。

正如真格基金刘元所感叹的,这不仅是一次商业并购,更是一次代际的更替。

当模型成为像电力一样的基础商品时,真正的英雄是那些能够将电力转化为光明、动力和无限可能的“灯泡制造者”。

Manus 的数十亿美金,只是这场大戏的序幕。在即将到来的 Agent 时代,价值的黄金将永远流向那些离问题最近、离结果最近的人。

-end-

by@首席数智官

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

9

9 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)