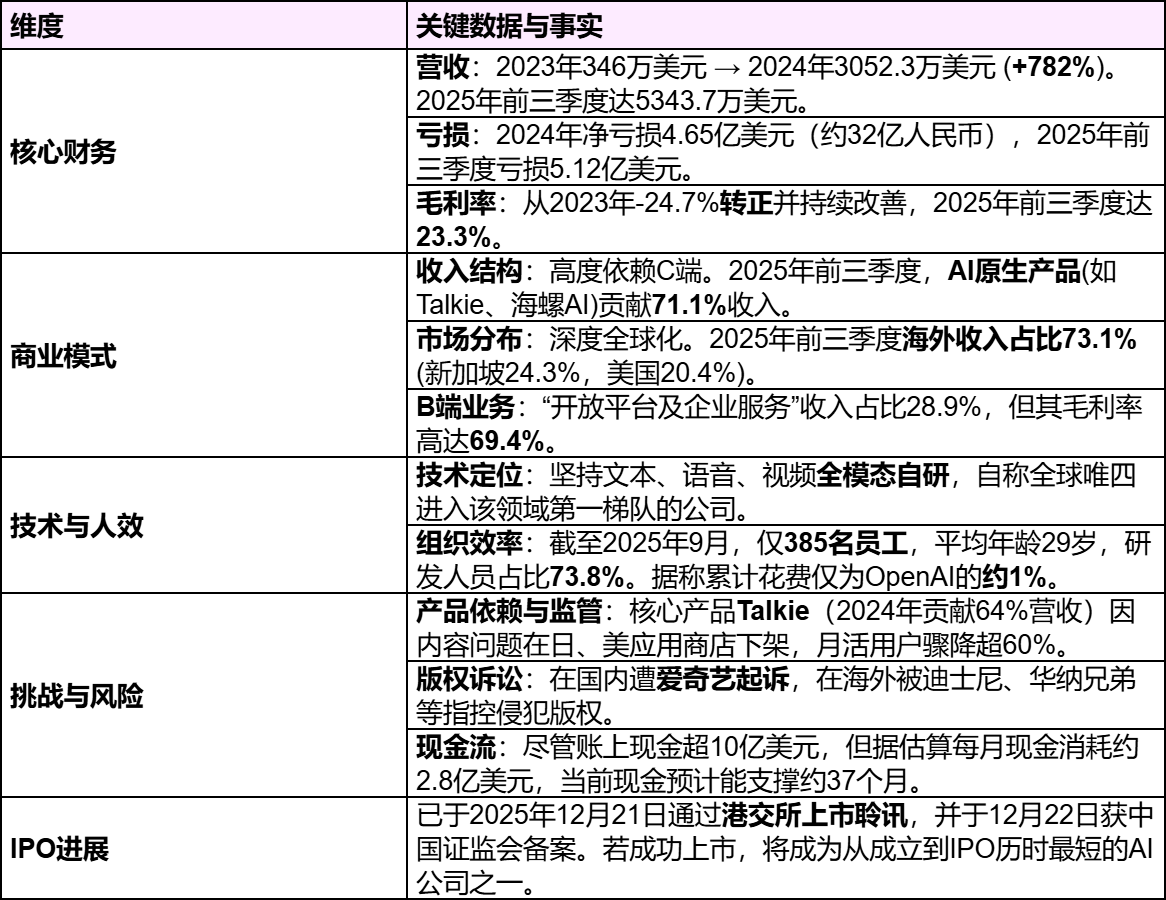

聊聊收入增长近8倍、年亏损32亿,在冲IPO的MiniMax

刚看到MiniMax冲刺IPO,成立不到4年的AI科技公司,有望刷新记录,成为从成立到IPO 历时最短的AI公司,我们今天就来聊聊这家公司。:最新开源的MiniMax M2模型,在发布后即跻身全球前五,成为该榜单中首个进入全球前五的中国开源模型,并在实际使用量上表现强劲。:其产品深度渗透海外市场,最新数据显示,海外收入占比已超过70%,主要来自新加坡、美国等地,证明了其技术产品具备国际竞争力。,而

刚看到MiniMax冲刺IPO,成立不到4年的AI科技公司,有望刷新记录,成为从成立到IPO 历时最短的AI公司,我们今天就来聊聊这家公司。

一、技术雄心:全模态自研构筑核心壁垒

MiniMax的崛起,根植于其对“全模态大模型”技术路线的极致追求。在多数公司聚焦单一文本或图像模型时,MiniMax选择了研发难度最高、但未来想象空间最广阔的路径:同时攻克文本、语音、视频、图像与音乐五大方向。

-

语音领域:其推出的Speech 02模型,将综合性能提升至全球第一,累计生成语音超2.2亿小时。

-

视频生成:Video-01及海螺AI产品达到业界顶尖水平,后续的Hailuo-02在权威评测中位列全球第二,累计生成视频超5.9亿个。

-

文本模型:最新开源的MiniMax M2模型,在发布后即跻身全球前五,成为该榜单中首个进入全球前五的中国开源模型,并在实际使用量上表现强劲。

这种密集的技术迭代,使其跻身“全球唯四全模态进入第一梯队”的公司之列,构成了其吸引资本和市场关注最坚实的底座。

二、产品矩阵:C端破局与全球化验证

基于自研模型,MiniMax成功打造了覆盖C端与B端的AI原生产品矩阵,并验证了一条独特的商业化路径。

-

C端应用驱动爆炸式增长:与许多同行主攻B端不同,MiniMax选择通过AI虚拟社交产品 Talkie、视频生成工具 海螺AI 等直接面向全球消费者。这一策略效果显著,推动公司收入在2024年实现近8倍的同比增长。

-

“生而全球化”的市场布局:其产品深度渗透海外市场,最新数据显示,海外收入占比已超过70%,主要来自新加坡、美国等地,证明了其技术产品具备国际竞争力。

-

B端生态作为未来基石:同时,公司通过开放平台为企业用户和开发者提供服务。尽管目前收入占比低于C端,但其毛利率显著更高,代表了更健康、可持续的商业化未来。

三、光速IPO背后的财务现实:增长与亏损并存

耀眼的技术和产品故事背后,是典型的AI独角兽财务图谱:收入呈指数级增长,但亏损额同样惊人。

四、冲刺上市:机遇与挑战交织的关键一跃

此时冲刺IPO,对MiniMax而言是一次战略豪赌,机遇与风险同样巨大。

-

为何必须上市?

-

续命“军备竞赛”:大模型研发是资金密集型赛道,上市融资是为持续的技术迭代储备关键资源。

-

争夺“第一股”光环:与国内其他AI巨头竞速,旨在抢占资本市场稀缺标的地位,获得品牌与估值溢价。

-

走向规范发展:作为公众公司,有助于其在数据版权、内容审核等方面建立更规范的体系。

-

-

市场关注的潜在风险:

-

产品依赖与监管风险:核心收入曾高度依赖Talkie,而该产品已在日、美等地下架,导致月活大幅下滑,凸显了单一C端产品的脆弱性及全球运营的合规挑战。

-

版权诉讼阴云:在国内外均面临来自影视公司的版权侵权诉讼,这是AI生成内容公司普遍面临的法律不确定性问题。

-

盈利之路漫长:市场将审慎评估其能否在保持增长的同时,有效控制亏损,并最终证明商业模式的长期盈利能力。

-

五、总结:一场关于技术、商业与资本的极限测试

MiniMax的IPO故事,是一个关于技术理想、商业冒险与资本耐力的浓缩剧本。它用极致效率证明了AI公司全球化产品落地的可能性,但也暴露了前沿科技企业在商业化初期的典型阵痛。

它的上市表现,将不仅仅定义自身的成败,更将为全球资本市场如何评估一家技术顶尖、增长迅猛但尚未盈利的AGI公司,立下一个重要的风向标。成功,则为其乃至整个行业打开新的发展空间;遇冷,则预示着残酷的淘汰与整合将进一步加速。无论结果如何,MiniMax都已在这场AGI的史诗级竞赛中,刻下了自己的名字。

屏幕前的你对MiniMax有什么看法,欢迎留言我们一起共同探讨~

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

21

21 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)