为什么最近内存条涨价这么离谱,何时会回落?

与 DDR 内存相比,HBM 的能效比提升 40%,单机架能耗降低 2%—— 这对年耗电量占全球 1% 的 AI 数据中心而言,意味着实打实的成本优化。从 2015 年 AMD首推 HBM1,到 2024 年 NVIDIA H200 搭载 HBM3e,HBM 已成为高端 AI 芯片的 “标配”,渗透率从 2023 年的 15% 飙升至 2025 年的 60%。

为什么最近内存条涨价这么离谱,何时会回落?

市场需求太大,尤其是以人工智能为代表的算力产业爆发式增长导致HBM扩产能,而星美海短期产能跟不上,就会挤占本就紧张的DDR5产能。还不管是算力、新能车等智能终端也需要存力,反馈到市场不只是DDR5,DDR4、DDR3等也都跟着涨。

一、内存涨价原因

近期涨价从宏观、微观上看主要受存储行业结构性调整和供需关系变化影响,尤其是供需:

1、AI需求爆发,产能被迫“让路”

这是最核心的原因。为了满足AI训练和推理对超高速度的需求,三星、海力士、美光等主要内存厂商正将大量产能转向生产HBM和DDR5 等高端产品。这直接排挤了传统DDR4内存的产能,导致其供应锐减。有数据显示,三大厂用于生产HBM的内存产能已占各自总产能的18%到26%。

HBM的产能有多紧张?

以三星、海力士、美光为代表的存储巨头都在快速扩张调整HBM产能,以应对人工智能爆发带来的需求激增

| 厂商 | 当前产能与扩产计划 | 技术进展与目标 | 市场地位与客户情况 |

|---|---|---|---|

| SK海力士 (SK hynix) | 2025年产能已售罄,2026年产能也基本售罄 ; 新建的M15X工厂将于2025年11月竣工,旨在将HBM产能提高20%-30% | 正为HBM3E和HBM4准备量产,初期采用更成熟的1bnm工艺以确保效率和良率 - 已开始将混合键合技术用于3D DRAM量产,为下一代HBM4做准备 | 目前市场份额领先 ,是英伟达等客户的主要供应商 |

| 美光 (Micron) | 计划到2025年末将HBM市场份额提升至24% ;正在美国、马来西亚等地建设新的HBM测试和量产产线 | 12层HBM3E已开始批量生产,并计划在2025年下半年成为出货主力 - 计划在2026年开始批量生产HBM4 | 2025年第一季度DRAM市场份额为24.3%,但HBM市占率较低 , 已将HBM业务拓展至英伟达、AMD等四个主要客户 |

| 三星 (Samsung) | 2025年的HBM产能同样已售罄 , 计划在平泽和华城工厂扩大更先进的1cnm工艺DRAM生产,目标月产能提升至40,000片晶圆 | 在12层HBM3E方面处于领先地位 - 为追赶竞争对手,押注更先进的1cnm工艺用于HBM4生产 | HBM3已打入英伟达供应链,但HBM3e产品在进入英伟达供应链时遇到挑战 |

一句话总结:

目前HBM市场处于严重的供不应求状态,不仅SK海力士和海力士2025年的产能早已售罄,美光也提到订单能见度直达2026年第一季度

为什么是HBM成为AI算力中心的标配?

与 DDR 内存相比,HBM 的能效比提升 40%,单机架能耗降低 2%—— 这对年耗电量占全球 1% 的 AI 数据中心而言,意味着实打实的成本优化。从 2015 年 AMD首推 HBM1,到 2024 年 NVIDIA H200 搭载 HBM3e,HBM 已成为高端 AI 芯片的 “标配”,渗透率从 2023 年的 15% 飙升至 2025 年的 60%。

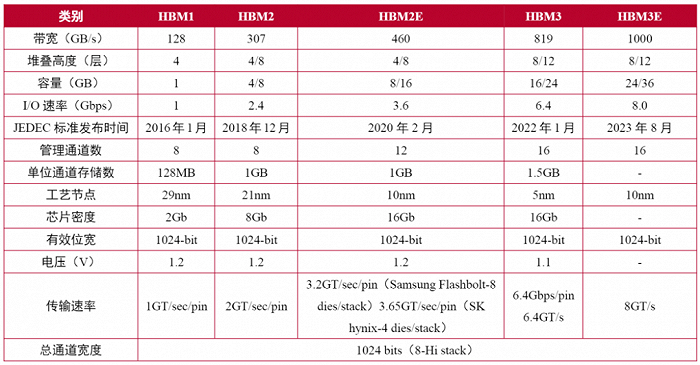

HBM的技术演进:

HBM的技术工艺:

2、 上游厂商主动调整策略

除了产能转移,国际大厂也在有计划地减少甚至停止DDR4的生产。例如,美光已确认停产用于PC和数据中心的DDR4产品。同时,所有存储厂商的库存去化已见成效,市场从供过于求转向供不应求,为涨价提供了基础。

以SK海力士为例:

全球第二大内存芯片制造商SK海力士表示,已决定投资约9.4万亿韩元(约合493.4亿人民币)在韩国龙仁市建设当地第一家芯片工厂。按照计划,SK海力士将于明年3月开工建设龙仁集群的首座厂房,并于2027年5月竣工。

SK海力士此次10%+的DRAM涨价并非孤立行动,其背后是一组关键财务数据的支撑:

HBM产品线:占总营收比从2023年Q3的18%飙升至2024年Q3的39%,毛利率达58%

产能分配:将40%的DRAM产能转向HBM3E生产,导致标准型DRAM供应减少25%

成本结构:EUV光刻机使用率提升使单位晶圆成本增加7%,但HBM溢价覆盖了成本增长

海力士的存储涨价会带动上下游产业链跟着涨价,像模组厂、OEM厂商、终端市场、期货市场等

存储厂商公司主动调价,有意为之

公司战略转型:“规模优先”->“利润优先”

三星、SK海力士、美光三大寡头摒弃了过去“规模优先”的策略,转向“利润优先”,将先进制程产能集中投向高附加值产品。DRAM领域,三星率先停止DDR4生产,SK海力士计划将DDR4产能压缩至20%,美光与SK海力士年底便停止接收LPDDR4X新订单,所有资源向DDR5与HBM倾斜;NAND市场,厂商纷纷缩减消费级产能,将产能转向企业级3D QLC产品。

虽然全球DDR4产能下降超过20%,但同期需求仅下降8%,供需缺口从5%迅速扩大至17%,渠道库存周转天数从90天骤降至30天,这为DDR4价格暴涨埋下伏笔。

行业利润导向下的产能再分配

高带宽内存(HBM)正在重塑存储行业的利润格局。HBM单价达DDR4的5-10倍,SK海力士2025年HBM产能已全部售罄,销售额预计同比翻倍。三星、美光亦将先进制程产能向HBM、DDR5倾斜,三星将1Y纳米工艺的16Gb DDR4产能转向DDR5后,毛利率较DDR4时代提高12个百分点。

3、消费级存储芯片需求依然旺盛

尽管AI需求旺盛,但当前的PC和服务器市场仍有大量仅支持DDR4的硬件平台(如Intel的某些CPU)。在AI服务器需求强劲和PC厂商为避免关税风险提前备货的双重推动下,对DDR4的需求依然旺盛,加剧了供需矛盾。

支持DDR4的硬件平台,好多CPU和主板还处于当打之年

| 平台 | CPU代数/系列示例 | CPU插槽 | 兼容主板芯片组示例 | 内存标准 |

|---|---|---|---|---|

| 英特尔 | 第6代、第7代 (如酷睿i7-6700K) | LGA 1151 | 100系列 (如H110)、200系列 (如H270) | DDR4 |

| 第8代、第9代 (如酷睿i5-9400) | LGA 1151 | 300系列 (如B360, Z390) | 仅支持DDR4 | |

| 第10代 (如酷睿i5-10400) | LGA 1200 | 400系列 (如B460) | DDR4 | |

| 第12代、第13代、第14代 (如酷睿i5-13600K) | LGA 1700 | 600系列 (如B660)、700系列 (如B760, H610) | 部分主板支持DDR4 | |

| AMD | 锐龙 (Ryzen) 1/2/3/4/5代 (如锐龙5 5600X) | AM4 | A520、B450、B550、X570等 | DDR4 |

DDR4芯片在汽规、工控领域应用目前还不可替代

DDR4在工业、汽车等细分领域的“长尾需求”仍将延续,原厂的战略收缩直接引发产业链连锁反应。一方面,工业控制、汽车电子等领域的刚性需求仍在,车载信息娱乐系统、自动驾驶域控制器这类场景占当前DDR4需求的60%以上。

4、 技术迭代的阵痛

此次涨价潮中,DDR4的价格涨幅远高于DDR5,甚至出现价格“倒挂”的罕见现象。这正是因为产能重心向DDR5转移,导致DDR4严重缺货。这种新老技术交替期的结构性失衡,是推动价格上涨的关键因素。

为什么DDR4的价格涨幅远高于DDR5?

DRAM产品中,DDR4和LPDDR4X最早开始涨价。群智咨询表示,由于原厂产能倾向于向HBM(高带宽内存)、DDR5等高利润产品转移,希望优先将产能分配给高附加值产品等原因,头部存储厂商已给出LPDDR4X停产时间点,其中美光和SK海力士将于今年年底停止接收新订单,市场预期三星将在2026年逐步停产,国内厂商产能也向LPDDR5X倾斜。

二、未来价格走势?

内存价格在短期内难以回落:

-

涨价持续:天风证券预测,2025年第四季度DRAM合约价将环比上涨8%-13%,若计入HBM,涨幅会扩大至13%-18%

-

“超级周期”开启:摩根士丹利等机构认为,在AI的驱动下,存储市场将开启一个持续数年的“超级周期”,行业景气度可能持续走高

在当前中美贸易摩擦不断升级的背景下,尽管HBM国产化率几乎为0,虽然美国对中国HBM芯片及制造设备的制裁还未正式出台,但是国内玩家仍然需要在这个领域进行大规模投入,防止哪一天真的被“卡脖子”。比如通富微电(002156)近期已经开始试产HBM2,并提供给特定客户,也已经开始向一些客户提供HBM2内存测试包。除此之外,长鑫存储实现了HBM2内存的客户送样测试,预计今年年内可以实现小规模量产。

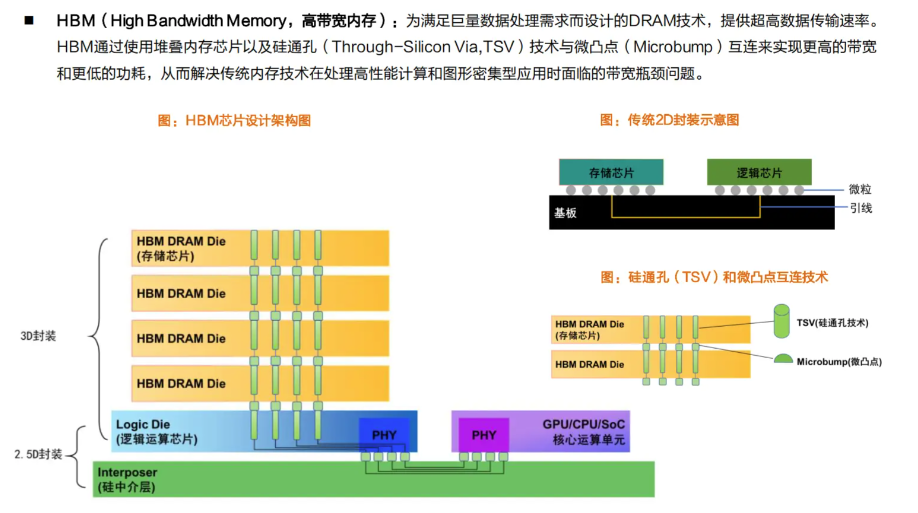

HBM(高带宽内存)的核心突破在于3D 堆叠技术:通过硅通孔(TSV)将 12 层甚至更多 DRAM 芯片垂直堆叠,在毫米级空间内实现 4.9TB/s 的带宽(HBM3e),是传统 GDDR6 的 5 倍以上。

附:

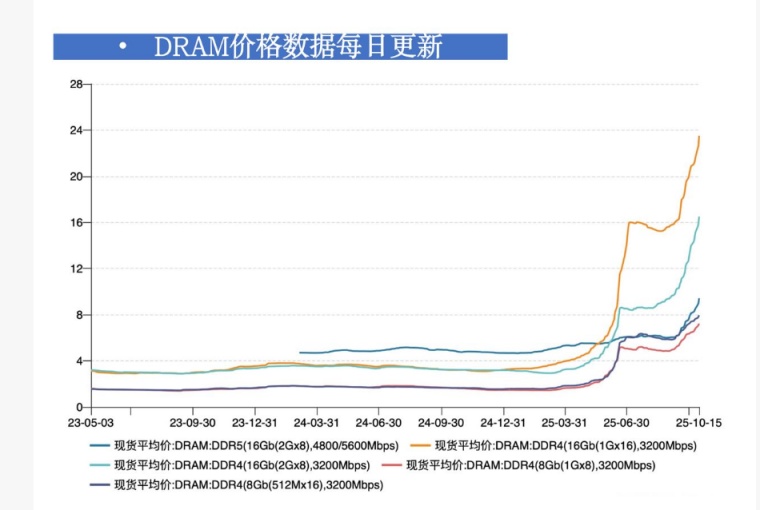

不同类型内存的近期涨幅:

| 内存类型 | 具体案例/型号 | 近期价格涨幅 |

|---|---|---|

| DRAM (内存) | DDR4 RDIMM 16GB 3200 (服务器内存) | 单周涨幅达 66.67% (至150美元) |

| 消费级DDR4 (2025年第三季度预测) | 季度涨幅预计 40% - 45% | |

| 全系列DRAM产品 (2025年10月数据) | 连续五个月大幅上涨 | |

| NAND Flash (闪存) | 1Tb Flash Wafer (上游原材料) | 一个半月累计涨近 15% |

| 512Gb Flash Wafer (上游原材料) | 一个半月累计涨超 20% |

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

27

27 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)