迈入深水区:大模型与Agent如何重构金融核心业务流

【摘要】2025年,大模型与智能体已非辅助工具,而是重塑金融风控、投研及服务的核心基础设施,驱动行业从被动响应向主动预判的范式转移。

引言

2025年,金融行业的人工智能应用叙事已然改变。我们早已越过“试点验证”的浅滩,进入了规模化、深层次业务重塑的深水区。这不再是关于某个单一环节的效率提升,而是关乎前、中、后台全业务流的结构性变革。大语言模型(LLM)与智能体(Agent)技术,已经从最初的外围工具,蜕变为驱动核心业务的底层基础设施。这场变革的本质,是将金融机构从一个基于规则和流程的组织,重构为一个由数据和智能驱动的认知型有机体。本文将从技术架构与业务逻辑的视角,深入剖析这场正在发生的重构。

❖ 一、智能风控:从“被动防御”到“主动感知”的架构进化

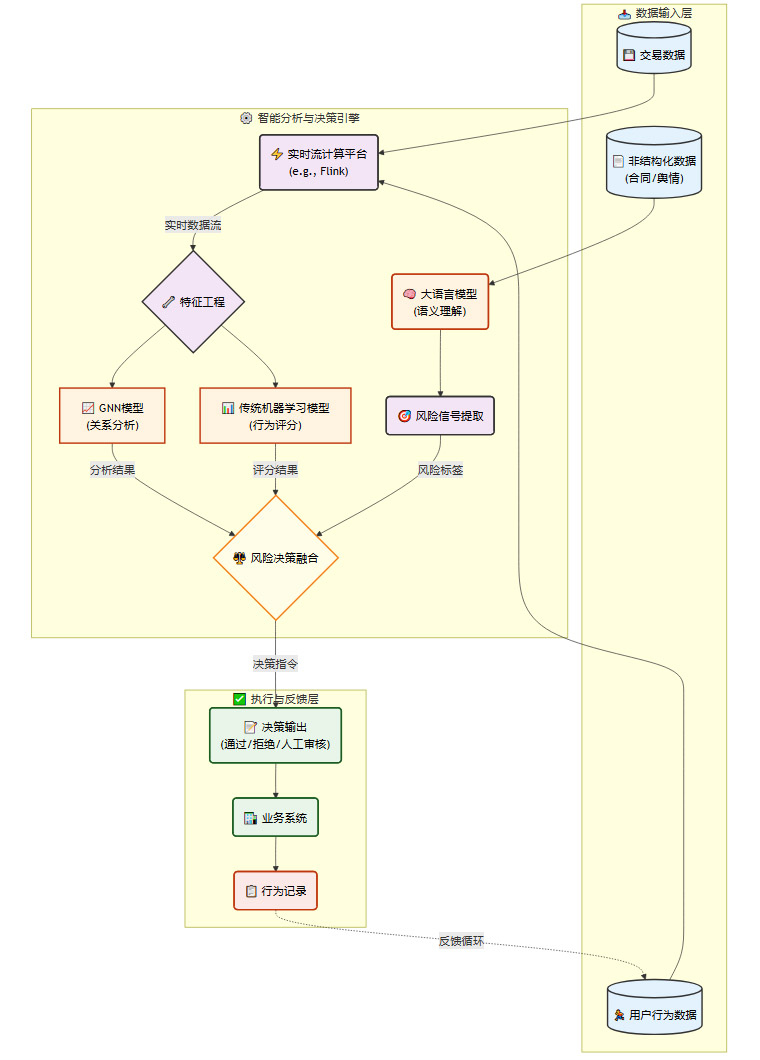

传统风控体系的根基是静态规则与历史数据。这种模式在应对有组织、高隐蔽性的新型金融风险时,显得力不从心,其本质是一种“事后”的防御机制。新一代智能风控体系则彻底颠覆了这一逻辑,其核心是从技术栈到底层思维的全面跃迁。

1.1 技术底座的范式升级

新一代风控体系并非单一技术的堆砌,而是一个融合了多种前沿技术的复杂系统。其技术底座主要由三大支柱构成。

1.1.1 图神经网络(GNN)的关系穿透

金融风险,尤其是团伙欺诈、洗钱、产业链融资风险,其关键在于实体间的关联关系。传统风_控模型难以有效刻画这种复杂的网络结构。**图神经网络(GNN)**则为此而生。

-

核心机制:GNN将账户、设备、IP地址、交易对手等视为图中的节点,将交易、转账、担保等行为视为边。通过消息传递机制,每个节点能够聚合其邻居节点的信息,从而获得超越自身属性的“上下文感知”能力。

-

应用场景:

-

团伙欺诈识别:精准识别出由多个看似无关的“马甲”账户组成的欺诈网络。

-

反洗钱(AML):追踪资金在多层账户间的复杂流动路径,发现异常的环状或链式交易结构。

-

供应链金融风控:评估核心企业的风险如何通过应收账款、票据等方式传导至上下游中小企业。

-

1.1.2 实时流计算的毫秒级决策

金融交易的瞬时性要求风控决策必须在毫秒之内完成。**实时流计算(Real-time Stream Computing)**是实现这一目标的关键。

-

技术栈:通常基于Apache Flink、Kafka Streams等框架,构建能够处理高吞吐量、低延迟数据流的计算引擎。

-

处理流程:当一笔交易请求产生时,数据流经事件总线(如Kafka),实时计算引擎会立刻捕捉并进行特征提取、模型推理与决策。整个过程在用户无感知的情况下完成。

-

价值体现:在支付、消费金融等高频场景,系统能够在用户点击“确认”的瞬间,完成对数百个维度特征的分析,实现**“无感风控”**与动态信用额度调整。

1.1.3 大模型的语境化风险理解

传统模型对非结构化数据的处理能力极弱。一份信贷合同、一段客服通话录音、一则网络舆情,这些都蕴含着重要的风险信号。**大语言模型(LLM)**的出现,补齐了这块关键拼图。

-

能力核心:LLM强大的自然语言理解(NLU)与推理能力,使其能够从海量文本、语音数据中提取深层语义信息。

-

应用实例:

-

信贷审批:自动分析借款合同、企业财报附注中的潜在风险条款。

-

舆情监控:实时监测与借款主体相关的负面新闻、法律诉讼,并评估其对信用风险的影响。

-

操作风险识别:分析内部邮件、聊天记录,预警可能存在的违规操作。

-

这三大技术支柱并非独立工作,而是协同构成一个完整的决策闭环。

1.2 行业落地成效与数据验证

理论的先进性最终需要通过业务成效来检验。国内头部金融机构的实践已充分证明了新一代风控体系的价值。

|

机构/领域 |

核心技术应用 |

关键成效指标 (截至2025 H1) |

|---|---|---|

|

中国建设银行 (零售信贷) |

“天眼”系统:大模型+知识图谱+行为分析 |

信用卡欺诈损失率同比下降52%;普惠小微贷款不良率降至1.03% |

|

蚂蚁消金 (消费金融) |

场景实时风控:多维碎片化信息+毫秒级评估 |

服务超千万用户,风险水平低于总体均值20%,保障数千亿交易安全 |

|

平安产险 (保险反欺诈) |

图像推理+车机风控大模型 |

2024年累计拦截疑似欺诈金额119亿元,构建事前-事中-事后闭环 |

这些数据背后,是资产质量曲线的真实改善与运营成本的显著降低。同时,政策层面的推动也在加速这一进程。《“人工智能+”行动意见》等文件的发布,明确鼓励金融机构利用AI提升风险主动预判能力,这为技术的规模化应用提供了坚实的政策保障。

❖ 二、智能投研:从“信息过载”到“认知增强”的流程重塑

投资研究的核心是在海量信息中发现价值信号。然而,每日数以万计的公告、研报、新闻与另类数据,早已让传统依赖人力的投研模式陷入“信息过载”的泥潭。AI投研的目标并非取代分析师,而是将其从低价值的重复劳动中解放出来,成为其认知能力的增强器(Cognitive Augmenter)。

2.1 投研工作流的AI原生重构

AI正在对投研的整个工作流进行端到端的重塑,从数据获取到最终的决策辅助,都注入了智能化的基因。

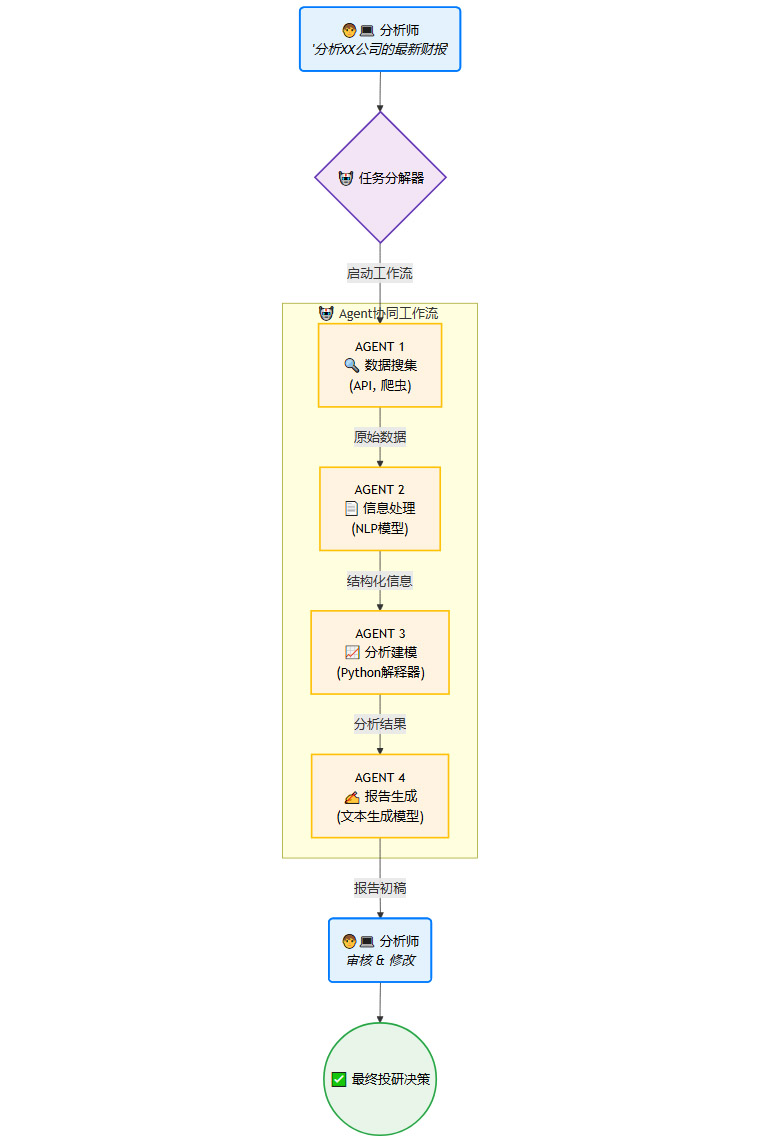

2.1.1 多智能体协作(Multi-Agent)的流水线作业

单一的大模型无法高效完成复杂的投研任务。多智能体(Multi-Agent)系统成为更优的架构选择。在该系统中,每个Agent被赋予特定角色和工具,协同完成一个大目标。

一个典型的投研Multi-Agent系统可能包含以下角色:

-

数据搜集Agent:负责监控各类数据源(API、网站、数据库),实时获取最新的公告、财报、行情和另类数据。

-

信息处理Agent:调用NLP模型,对非结构化数据进行清洗、实体识别、情感分析和关键事件抽取。

-

分析建模Agent:利用Python等代码执行环境,进行财务指标计算、量化模型回测、构建估值模型。

-

报告生成Agent:整合所有分析结果,按照预设模板自动生成研究报告的初稿,包括图表和摘要。

-

风险监控Agent:持续跟踪投资组合的风险敞口,并根据市场异动发出预警。

这种架构的优势在于专业分工与高并发性。它将过去需要数天甚至数周的人工流程,压缩至分钟级别,极大地提升了研究的时效性。

2.1.2 “AI + 专业工具链”的护城河构建

通用大模型虽然强大,但在金融领域的专业性与可信度上存在天然短板。因此,头部机构的竞争焦点已转向构建“AI + 专业工具链”的闭环生态。

-

核心理念:让AI学会使用人类专家的工具。这包括:

-

接入专业API:实时、准确地获取行情、财报、宏观经济等权威数据,避免大模型产生“幻觉”。

-

调用代码解释器:执行复杂的Python脚本,进行量化策略回测、金融衍生品定价等精确计算。

-

连接私有知识库:基于机构内部积累的研究报告、数据库进行检索增强生成(RAG),确保分析结论的一致性与深度。

-

华泰证券与字节跳动联合孵化的“华泰A股观察助手”便是典型案例。它不仅能理解自然语言指令,更能调用专业的金融API和Python执行环境,提供可验证、可复现的分析结果。这构成了难以被纯通用模型模仿的专业壁垒。

2.2 头部机构的实践路径与差异化

不同类型的金融机构在智能投研的布局上各有侧重,但目标都是实现“数据-知识-决策”的闭环。

|

机构类型 |

代表案例 |

技术路径特点 |

核心目标 |

|---|---|---|---|

|

头部券商 |

中信证券“AI研究员” |

深度工具链融合,强调AI与现有研究体系的无缝对接,构建专业护城河。 |

提升研究员**90%**以上的信息处理效率,辅助产生Alpha(超额收益)。 |

|

银行系资管 |

邮储银行“投研AI助手” |

多智能体协作(Multi-Agent),将复杂的投研任务拆解给不同角色的Agent协同完成。 |

实现“数据-知识-决策”的内部闭环,将百页研报生成周期从数十小时缩短至分钟级。 |

|

金融科技公司 |

金融壹账通、度小满 |

全流程AI化,从投资顾问、产品测评到组合推荐,为客户提供端到端的智能化投顾服务。 |

提升问答准确率(已超90%),降低服务门槛,实现规模化财富管理。 |

这些实践表明,智能投研的价值已从最初的“效率工具”转变为直接影响投资决策质量的核心生产力。

❖ 三、智能服务与运营:从“降本增效”到“价值创造”

如果说风控和投研是AI在金融中后台的深耕,那么在直接面向客户的前台,AI正在重新定义服务体验与运营模式,其核心驱动力是从标准化降本向个性化价值创造的转变。

3.1 “数字员工”体系的价值跃迁

“数字员工”早已不是新鲜概念,但大模型与Agent技术使其能力边界发生了质的飞跃。

3.1.1 从简单问答到复杂业务处理

早期数字员工(或称Chatbot)主要处理高频、简单的FAQ式咨询。新一代数字员工则具备了更强的逻辑推理与多轮对话能力,能够处理高价值的复杂业务节点。

-

技术支撑:

-

高精度语音识别(ASR):如招商银行“小招AI”的识别准确率已达99.2%。

-

情感计算:能够识别客户对话中的情绪(如焦虑、愤怒),并执行智能路由策略,在必要时无缝转接人工坐席,实现“有温度”的服务。

-

业务流程自动化(RPA)集成:数字员工可以作为前端,调用后端RPA机器人,完成开户审核、信息变更等跨系统操作。

-

中信证券的实践极具代表性。其上线的18个高价值数字员工,已覆盖开户审核、合规问答、产品匹配、交易监控等关键环节,年处理请求量近5000万次,这已不再是简单的成本节约,而是7x24小时在线的核心业务处理能力。

3.1.2 运营效率的指数级提升

在后台运营侧,AI的应用同样深刻。大模型能够批量处理和生成高度个性化的文档,极大提升运营效率。

-

应用场景:

-

智能合规审查:自动审核营销材料、产品说明书是否符合监管要求。

-

个性化报告生成:为每位客户自动生成定制化的月度投资报告。

-

异常交易监控:7x24小时不间断监控交易行为,及时发现并预警潜在的洗钱或违规操作。

-

这些应用将运营人员从繁琐、重复的案头工作中解放出来,使其能更专注于处理复杂的异常情况和优化业务流程。

3.2 财富管理的普惠化与个性化革命

财富管理是金融服务的“皇冠明珠”,AI正在从根本上改变这一领域。

3.2.1 从“标准化产品推荐”到“伴随式财富管家”

传统智能投顾大多基于简单的风险测评问卷,提供标准化的基金组合建议。新一代AI财富助手则进化为**“人生全周期伴随式”管家**。

-

核心能力:系统能够综合分析用户的风险偏好、生命周期阶段(如单身、已婚、育儿)、家庭结构、资产配置现状乃至市场动态,提供动态、个性化的调仓建议。

-

典型案例:蚂蚁集团的“支小宝”能够识别到用户子女即将升入大学等关键生活事件,并主动建议降低权益类资产比例,增配更稳健的货币基金或短债产品。这种“事件驱动”的智能理财,让服务真正贴合用户的实际需求。

3.2.2 打破“高净值门槛”,实现金融普惠

高端财富管理服务过去一直是高净值人群的专属。AI驱动的智能投顾,通过算法驱动与低成本运营,正在彻底打破这一壁垒。

-

全球趋势:美国的Wealthfront、Betterment等平台,通过算法管理的ETF组合,为大众客户提供年管理费低至**0.25%**的自动化投资服务,管理着数百亿美元的资产。

-

国内实践:腾讯理财通、京东金融、度小满等平台推出的“AI投顾”产品,起投金额低至1元,让普通投资者也能以极低的成本,享受到过去无法企及的专业资产配置服务。

这不仅是商业模式的创新,更是**“普惠金融”理念的技术落地**。AI正在将专业的投研与资产配置能力,以一种前所未有的低成本方式,赋予每一位普通投资者。

❖ 四、未来展望:人机协同(Co-Pilot)而非单纯替代

关于AI对就业的冲击,行业内曾有过诸多悲观预测。然而,站在2025年的时间节点回望,我们看到的事实并非大规模的“替代”,而是一种更深刻、更具建设性的关系演变——人机协同(Human-AI Co-Pilot)。AI没有成为金融从业者的终结者,而是成为了他们的“超级协作者”。

4.1 组织内角色的重新定义

AI的深度渗透,正在重塑金融机构内部各个核心岗位的职责与能力要求。人类专家的价值,正从执行者向策略制定者、逻辑监督者和复杂问题解决者转变。

-

交易员:不再需要长时间紧盯盘口进行高频操作。他们的核心工作变为与AI交易算法共同设计、验证和优化交易策略,并专注于处理由地缘政治、宏观政策等复杂因素引发的“黑天鹅”事件。AI负责执行和监控,人负责战略和异常处理。

-

风控官:不再是埋首于海量报表进行人工排查的“审计员”。他们的角色转变为AI模型的“治理者”,负责监督模型的公平性、可解释性和鲁棒性,确保算法决策符合监管要求和商业伦理。他们需要理解模型背后的逻辑,而非仅仅信任一个“黑箱”。

-

理财顾问:不再是背诵产品手册、进行标准化销售的“产品推销员”。借助AI提供的客户全景画像和市场分析,他们能够为客户提供覆盖整个生命周期的财务规划,包括子女教育、养老、税务筹划等。AI负责提供数据洞察和方案建议,人负责与客户建立信任、理解深层需求并提供情感关怀。

这种新型协作模式,要求金融从业者具备新的技能组合,即**“AI素养”**。这包括理解AI基本原理、能够有效使用AI工具(Prompt Engineering)、以及对AI输出结果的批判性思维能力。

4.2 核心竞争力的三元重构

在AI原生时代,金融机构的核心竞争力标准正在被彻底改写。传统的资本规模、网点数量等物理优势的重要性在下降,而基于数据和智能的无形能力成为决胜关键。未来的核心竞争力将是一个三位一体的融合体。

4.2.1 AI模型与算法的持续迭代能力

这不仅是拥有几个先进模型,而是建立一套能够让模型持续学习、自我进化的机制。这包括:

-

高质量的数据闭环:建立从业务场景产生数据,到数据标注、模型训练,再到模型部署、效果评估,最终将评估结果反馈回数据采集环节的完整闭环。

-

敏捷的模型运维(MLOps):构建自动化的模型部署、监控、更新和版本管理流水线,确保模型能够快速响应市场变化和业务需求。

-

算法的合规与安全:在追求模型性能的同时,必须将算法的公平性、透明度、可解释性和安全性置于同等重要的位置,以应对日益严格的监管要求。

4.2.2 高质量、合规数据的资产化能力

数据是AI的“燃料”。拥有高质量、大规模、多维度的专有数据,是构建强大AI模型的先决条件。

-

数据治理:建立统一的数据标准、数据质量监控和数据安全管理体系。

-

合规使用:在严格遵守《个人信息保护法》、《数据安全法》等法律法规的前提下,探索数据的合规应用场景。

-

另类数据挖掘:积极探索卫星图像、社交媒体情绪、供应链数据等另类数据源,寻找传统数据无法揭示的Alpha信号。

4.2.3 “人机协作”的组织文化与人才培养

技术和数据最终需要人来驾驭。构建适应AI时代的组织文化和人才体系至关重要。

-

文化转型:鼓励员工拥抱变化,将AI视为提升个人能力的工具而非威胁。在组织内部推广“实验文化”,允许在可控范围内进行AI应用的试错。

-

人才培养:不仅要引进顶尖的AI科学家和工程师,更要对现有的业务人员进行系统性的AI技能培训,培养一批既懂金融业务又懂AI技术的**“双栖人才”**。

这三者相互依存,共同构成了金融机构在智能时代不可逾越的护城河。

结论

2025年,金融业由AI驱动的范式转移已不再是远景预测,而是正在发生的现实。从风控的“主动感知”,到投研的“认知增强”,再到服务的“普惠个性化”,大模型与智能体技术正在以前所未有的深度和广度,重构着金融的核心业务流。

这场变革并非简单的技术升级,而是一场深刻的“认知革命”。它要求金融机构重新思考其业务逻辑、组织架构乃至核心竞争力。未来,真正能够脱颖而出的,将是那些能够成功将“AI、数据、人才”这三大要素深度融合,并构建起高效、敏捷、合规的人机协同体系的机构。

正如诺贝尔经济学奖得主保罗·罗默所言:“真正驱动经济增长的,不是资本或劳动力,而是新思想的产生与应用。”在金融领域,AI正是这场思想革命最强大的催化剂。它不会终结金融,但它必将重塑金融——使其更高效、更普惠,也更智能。

📢💻 【省心锐评】

AI在金融业已从“工具”进化为“基础设施”。核心竞争力不再是资本,而是驾驭“AI+数据+人才”三位一体的能力。人机协同是未来,而非替代。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

22

22 0

0- 0

已为社区贡献548条内容

已为社区贡献548条内容

所有评论(0)