QuantSeekAI:自然语言生成量化策略代码的技术实现方案

本文介绍了QuantSeekAI,一种基于自然语言处理的量化策略代码生成技术方案。该系统通过大语言模型将交易策略的自然语言描述自动转换为多平台(如QMT、PTrade、通达信)的完整代码,显著降低了量化交易的技术门槛。核心技术包括语义解析、代码框架构建、细节填充和优化等模块,支持智能错误修复。案例展示了均值回归策略从描述到代码生成的完整流程。该技术能提升开发效率、保证代码质量,适用于金融从业者、量

QuantSeekAI:自然语言生成量化策略代码的技术实现方案

在量化交易领域,策略代码的实现往往需要专业的编程技能,这成为了许多交易思路落地的技术门槛。本文将介绍一种基于自然语言处理技术的量化策略代码生成方案——QuantSeekAI的技术实现原理和应用方法。

技术架构概述

QuantSeekAI的核心技术基于大语言模型在金融领域的深度应用。系统通过分析海量的量化策略代码和金融文本数据,建立了策略逻辑与代码实现的映射关系模型。

open https://quantseekai.com/#/

策略解析机制

当用户输入自然语言描述时,系统执行以下技术流程:

- 语义解析:识别策略描述中的选股条件、买卖点、风控规则等关键要素

- 代码结构生成:根据目标平台的API规范构建基础代码框架

- 细节填充:添加必要的参数设置、函数调用和异常处理逻辑

- 代码优化:确保生成的代码符合平台性能和编码规范要求

核心功能模块

智能策略生成引擎

用户只需用文字描述选股逻辑和交易条件,系统即可自动生成对应平台的完整策略代码。从简单的技术指标组合到复杂的多因子模型,系统都能准确理解并实现代码转换。

多平台代码适配

系统支持生成多种主流量化交易平台的代码:

- QMT平台:生成符合迅投量化交易系统框架的Python策略代码

- PTrade平台:提供可直接复制的PTrade平台兼容代码

- 通达信平台:输出标准的通达信公式函数代码

- 扩展支持:持续增加对其他量化平台的支持

智能错误修复系统

当生成的代码在目标平台出现报错时,用户只需将错误信息反馈给系统,系统会基于上下文分析错误原因,自动修正并返回可用的代码版本。这一功能显著提升了代码调试的效率。

技术实现案例

以下通过一个具体的策略开发案例,展示QuantSeekAI的实际应用效果。

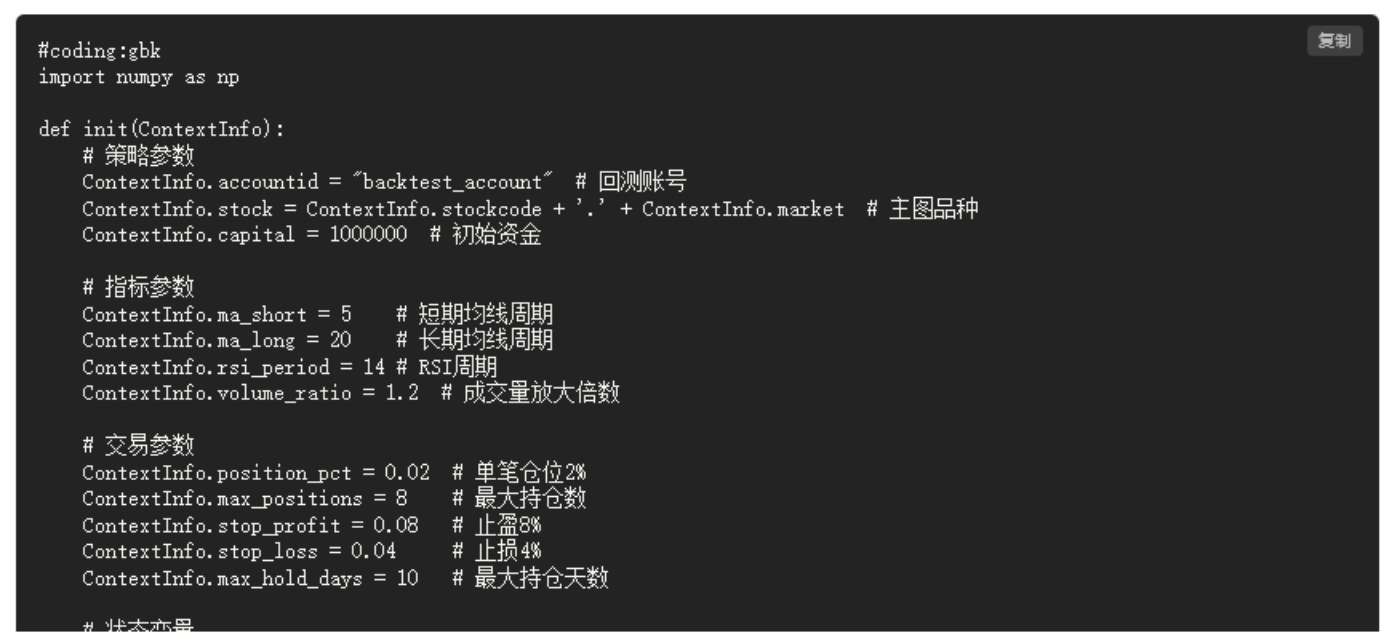

均值回归策略实现

策略逻辑描述:

- 技术指标:5日/20日均线组合,RSI(14)指标

- 买入条件:5日线上穿20日线且RSI<70

- 卖出条件:5日线下穿20日线或RSI>70

- 过滤条件:成交量放大1.2倍以上

风险控制规则:

- 止盈设置:收益率≥8%自动平仓

- 止损设置:亏损≥4%或价格跌破20日线

- 时间止损:持仓超过10日自动平仓

仓位管理:

- 单笔交易限制:不超过总资金的5%

- 持仓上限:同时持有不超过8个标的

- 资金分配:采用等权重分配方式

代码生成流程

- 选择目标交易平台(如QMT)

- 用自然语言输入上述策略逻辑描述

- 系统自动生成完整的策略代码

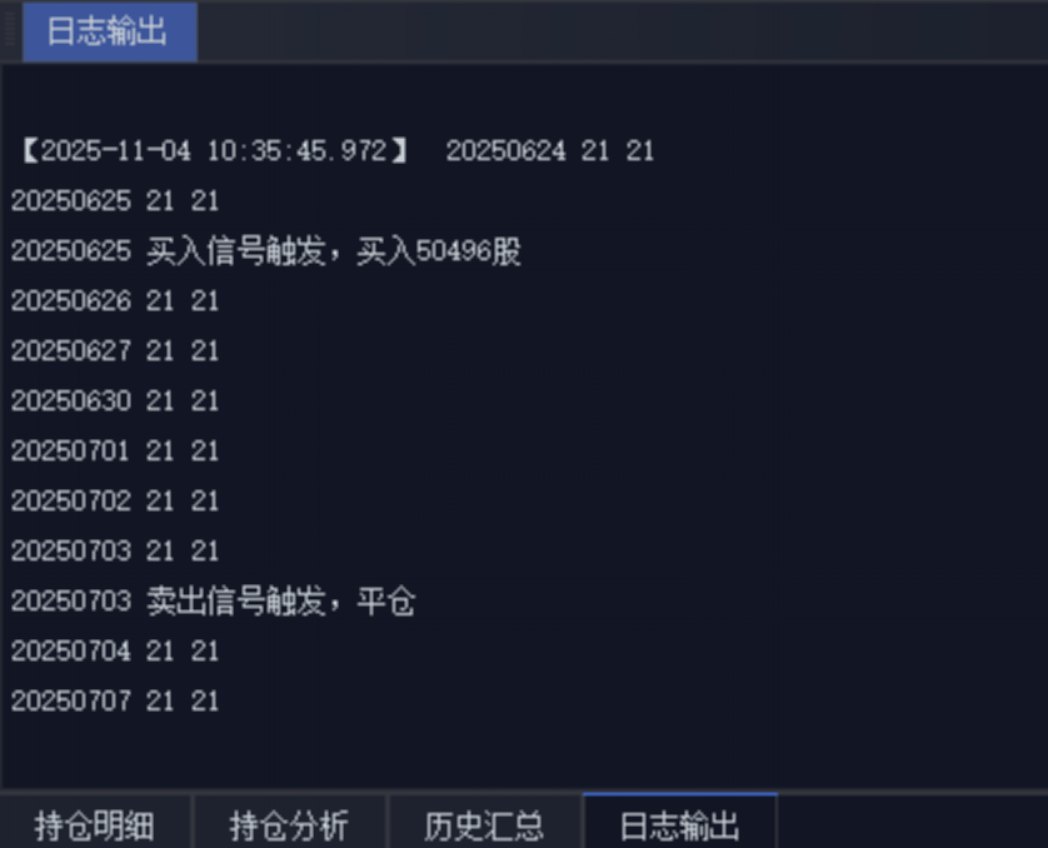

- 将代码导入目标平台进行回测验证

应用场景分析

金融从业者

对于熟悉交易策略但编程经验有限的金融从业者,该技术方案能够让其专注于策略逻辑的优化,而不必过多关注代码实现细节。

量化交易学习者

初学者可以通过分析系统生成的代码,快速学习各量化平台的API使用方法和策略实现技巧,有效缩短学习曲线。

专业开发者

即使是经验丰富的开发者,也可以利用该技术提升策略迭代速度,将重复性的编码工作交给系统处理,自己专注于策略的创新和优化。

技术优势总结

开发效率提升

传统的量化策略开发周期通常需要数月时间,而采用AI辅助开发技术后,开发周期可以大幅缩短,显著提升策略迭代效率。

代码质量保证

系统生成的代码结构规范,减少了手动编码容易出现的语法错误和逻辑漏洞,提高了代码的可靠性和可维护性。

多平台兼容性

同一套策略逻辑可以快速转换为不同交易平台的代码,为使用多个交易系统的用户提供了便利。

使用建议

为了获得最佳的使用效果,建议用户:

- 描述明确具体:提供清晰的选股条件、买卖点和风险控制规则描述

- 分步处理复杂策略:对于复杂的多条件策略,可以拆分为多个模块分别处理

- 充分利用错误反馈:详细提供错误信息和上下文,有助于系统更精准地修复问题

- 必要的人工复核:生成代码后,务必进行充分的回测验证,确保策略逻辑符合预期

技术发展展望

随着人工智能技术的不断进步,自然语言生成代码的技术在量化交易领域的应用前景广阔。未来的发展方向可能包括更复杂的策略理解能力、更智能的代码优化建议,以及更广泛的技术平台支持。

该技术方案为量化交易策略的开发提供了新的思路和工具,有助于推动量化交易技术的发展和普及。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

13

13 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)