GTC DC 2025:英伟达的三重革命,定义AI时代新规则

摘要:2025年华盛顿GTC大会标志着AI产业进入新阶段。英伟达发布革命性Blackwell Ultra芯片,采用4nm工艺和3D堆叠技术,AI推理速度提升11倍,并推出配套6G通信、自动驾驶等解决方案。大会提出"AI即劳动力"新范式,认为AI将重构就业结构,创造高技能岗位。通过硬件突破、生态扩张和认知革新,英伟达正从芯片供应商转型为产业规则制定者,手握5000亿美元订单,其技

引言:一场定义 AI 下半场的产业盛会

2025 年 10 月 27 日,华盛顿特区的 GTC DC 大会如期启幕。作为全球 AI 与计算产业的 “年度风向标”,这场盛会早已超越单纯的技术发布会 —— 从 2018 年首次提出 “AI 计算” 概念,到 2023 年确立 GPU 在大模型训练中的核心地位,英伟达每一次在 GTC 的发声,都在重塑产业对技术边界与商业可能性的认知。今年,当黄仁勋身着标志性黑色皮衣走上讲台,背后屏幕亮起 “1 万亿美元计算拐点已至” 的巨型标语时,整场大会的基调已然明确:这不仅是 Blackwell 芯片、6G 技术栈等新品的集中亮相,更是英伟达从 “算力提供者” 向 “产业规则制定者” 跃迁的宣言。从硬件架构的代际突破,到跨行业生态的深度绑定,再到 “AI 即劳动力” 的认知革新,本次大会抛出的三重革命,正悄然改写全球科技产业的竞争逻辑,也为 AI 从 “技术狂热” 走向 “产业落地” 划定了新的赛道。

一、技术架构革命:从芯片到基础设施的全栈升级

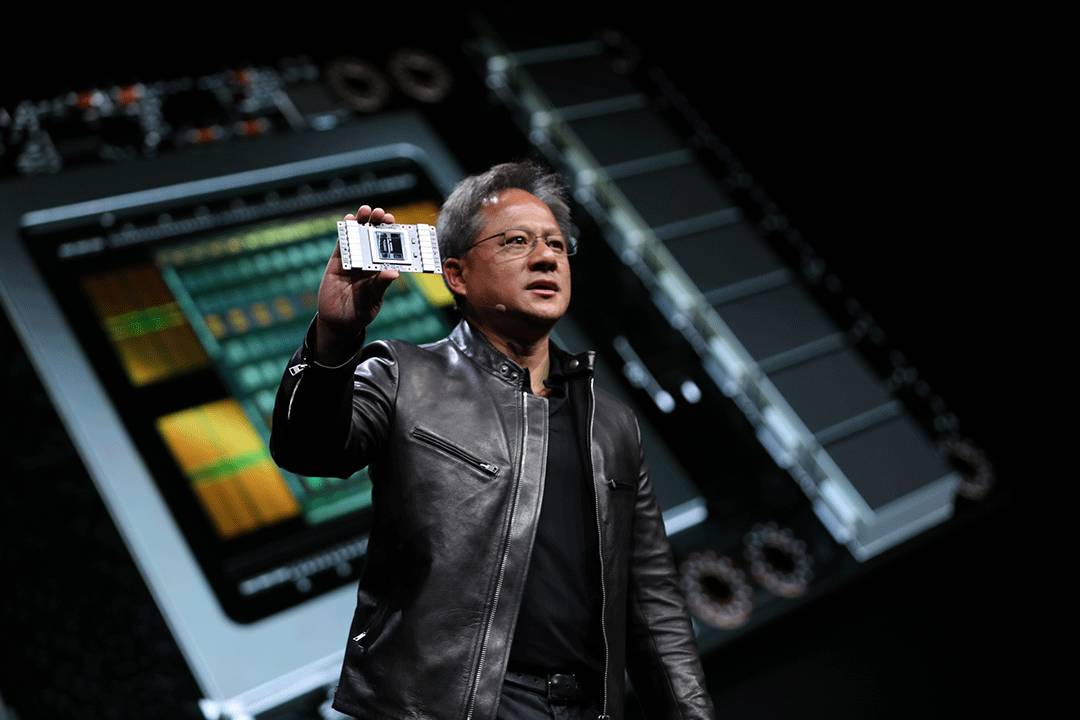

黄仁勋在主题演讲中抛出的 “1 万亿美元计算拐点” 论断,背后是英伟达以硬件突破为核心的技术重构 —— 这一判断源于 IDC 最新预测:2025-2028 年全球 AI 数据中心投资将以 28% 的年均增速增长,其中 70% 预算将投向算力基础设施。本次大会最重磅的 Blackwell Ultra(GB300)系列芯片,采用台积电 4nm 工艺与 3D Chiplet 堆叠技术,完成了对 AI 推理时代的性能加冕:其旗舰方案 GB300 NVL72 机架级系统,集成 72 颗 Blackwell GPU 与 36 颗基于 ARM 架构的 Grace CPU,相较上一代 Hopper 平台,AI 训练性能提升 1.5 倍,100B 参数大模型推理速度暴涨 11 倍(从每秒 128token 提升至 1408token),HBM3e 内存容量扩大 4 倍至 3840GB。更关键的是其 “全能计算” 定位:通过动态算力分配技术,既支持 GPT-6 等超大规模模型的预训练(单次训练周期缩短至 14 天),又能高效处理工业质检、自动驾驶等低延迟推理任务(端到端延迟控制在 20ms 内),彻底打破了训练与推理场景的硬件壁垒。

配套技术的协同升级形成了体系化优势:Spectrum-X 400G 硅光子交换机与 Quantum-X 量子互连方案,采用共封装光学(CPO)技术将光引擎与芯片直接集成,相较传统可插拔光模块,不仅将数据中心整体功耗降低 40MW(相当于 10 万户家庭的月用电量),带宽密度更达到传统以太网的 1.6 倍(每 U 机架支持 64 个 400G 端口),为跨地域百万级 GPU 集群互联提供了 “无阻塞” 通道 —— 目前英伟达已联合微软在弗吉尼亚州部署全球首个基于该技术的跨数据中心集群,实现 200 公里内算力资源的实时调度。全新 BlueField-4 DPU(数据处理单元)则通过硬件级安全隔离与智能流量调度,将 AI 工厂的网络延迟降低 30%,再搭配 Omniverse DSX 数字化蓝图(包含 1200 + 工业组件模型库),首次实现 100 兆瓦(中型 AI 工厂)至吉瓦级(超大规模算力枢纽)设施的标准化设计与运营,使 “算力工厂” 从概念落地为可复制的工业级方案 —— 美国能源部已确认采用该方案建设橡树岭国家实验室的下一代 AI 超算,预计 2026 年投产后将实现每秒 2.5 exaFLOPS 的 AI 算力。

量子计算领域的突破更具前瞻性。英伟达发布的 NVQLink 互连技术,通过超导量子链路将 QPU(量子处理单元)与 GPU 的通信延迟压缩至 4 微秒,较行业平均水平(25 微秒)提升 6 倍,首次实现 CUDA 生态与量子计算框架的实时调用 —— 开发者可直接通过 CUDA-Q API 编写混合计算程序,在 GPU 上处理经典数据、在 QPU 上运行量子算法。同步成立的波士顿量子计算实验室,已联合哈佛、MIT、加州理工等顶尖机构启动 “量子 - 经典混合架构” 攻坚,首个目标是开发用于药物分子模拟的量子加速模型,预计 2027 年实现蛋白质折叠计算效率的 100 倍提升,为精准医疗领域提供底层技术支撑。

二、生态扩张革命:从技术输出到产业共建

英伟达此次展现的生态野心,体现在 “垂直深耕 + 横向开放” 的双重布局,其核心逻辑是通过 “技术标准化 + 利益绑定” 构建产业护城河。在垂直领域,三大行业解决方案已形成可落地的标杆效应:

- 6G 与通信:推出 AI 原生无线 6G 技术栈 NVIDIA Arc,包含从物理层到应用层的全链路 AI 优化模块 —— 其中智能波束赋形算法可将毫米波信号覆盖范围扩大 2 倍,动态频谱管理技术能提升 30% 的频段利用率。该技术栈通过与诺基亚的深度集成(双方签订 10 亿美元战略合作协议),已进入 Verizon 的 6G 试验网测试(测试频段为 28GHz 毫米波),计划 2027 年随首批 6G 基站商用落地,将加速计算能力注入下一代通信网络,重构连接层的智能基座;

- 自动驾驶:DRIVE Hyperion 10 平台凭借 50 颗高分辨率传感器(含 8 颗激光雷达、12 颗 4D 毫米波雷达)与 Orin-X 自动驾驶芯片的协同,实现 L4 级自动驾驶的全场景覆盖,目前已获得 Uber(自动驾驶货运车队)、梅赛德斯 - 奔驰(2026 年量产的 L4 级乘用车)等巨头背书,订单规模超 35 亿美元。同时,英伟达与 Figure AI(人形机器人公司)、卡特彼勒(工程机械巨头)的合作,将该平台的感知与决策能力延伸至工业场景 ——Figure 01 人形机器人搭载简化版 DRIVE 系统后,可完成工厂零件装配、仓储货物搬运等复杂任务,误差率控制在 1mm 内;

- 物理 AI:Omniverse 平台赋能的数字孪生技术,已在多领域实现商业化落地:在太空探索领域,NASA 通过该平台构建月球资源开采机器人的数字模型,将地面仿真测试周期缩短 50%;在制造业领域,富士康郑州工厂用其改造 3 条智能手机组装线,设备故障率降低 22%,产能提升 18%;在医疗领域,强生将其用于手术机器人的术前模拟,使心脏微创手术的成功率提升 3 个百分点。黄仁勋在演讲中强调,物理 AI(即数字孪生与实体经济的融合)领域蕴藏 50 万亿美元商机,其中制造业占比 40%、医疗健康占比 30%、智慧城市占比 20%。

横向开放层面,英伟达延续 “开源赋能” 策略以巩固生态粘性:2025 年全年计划向开发者社区贡献 300 + 开放模型(涵盖自然语言处理、计算机视觉、工业质检等领域)与 50 + 行业数据集(如医疗影像数据集 MedMNIST 3.0、自动驾驶场景数据集 nuScenes v1.5),目前已吸引 Google、微软 Azure、SAP 等企业深度参与 ——Google 将 TensorFlow 框架与 Blackwell 芯片做深度优化,使大模型训练效率提升 25%;微软 Azure 则基于英伟达技术推出 “AI 工厂即服务”,为中小企业提供算力租赁与方案定制服务。硬件合作伙伴阵容更是覆盖全球主流服务器厂商:思科计划 Q3 推出 UCS C480 M6 服务器,戴尔将发布 PowerEdge XE9680 机型,浪潮则推出 NF5488A5 服务器(支持 8 颗 GB300 GPU),这些产品均将于 2025 下半年陆续上市,加速技术商业化落地。

三、产业认知革命:AI 从工具到 “劳动力” 的范式转移

“AI 不是工具,而是劳动力”—— 黄仁勋在主题演讲中的这一核心论断,标志着全球产业对人工智能的认知进入新阶段,这一转变并非概念炒作,而是基于技术成熟度与商业落地的现实支撑。这种转变体现在两个关键维度:

其一,就业与职业重构。AI 工厂的兴起已催生一批新职业,如 AI 系统运维工程师(负责 GB300 集群的日常管理与故障排查,年薪中位数 12.8 万美元)、数字孪生设计师(专注 Omniverse 平台的场景搭建,市场需求同比增长 200%)、量子系统集成师(衔接 GPU 与 QPU 的混合计算架构,目前全球人才缺口超 5 万人)。黄仁勋强调 “技术创造的就业机会将远超替代的岗位”,这一观点得到部分数据支撑:LinkedIn 2025Q3 数据显示,全球 AI 相关岗位新增量(120 万个)已超过制造业被替代岗位量(85 万个)。但这种就业重构也呈现 “两极分化” 特征:低技能岗位(如简单装配、数据录入)替代率达 35%,而高技能岗位(如 AI 算法研发、数字孪生设计)需求激增。Forrester 分析师戴鲲在会后报告中,将这一趋势概括为 “Agentic AI 驱动的生产力革命”—— 即 AI 作为 “智能代理”,可自主完成数据采集、分析、决策建议等复杂任务,人类劳动力则向创意设计、战略规划等更高价值环节迁移,预计到 2028 年,这种模式将使全球劳动生产率提升 15%。

其二,计算模式变革。从 CPU 主导到 GPU 加速计算的彻底转向,背后是丹纳德定律(晶体管密度每两年翻倍、功耗不变)失效后,产业找到的新增长引擎。英伟达的 CUDA-X 库(包含 2000 + 优化算法与工具)作为 “技术瑰宝”,已构建起不可替代的软件生态壁垒 —— 目前全球 90% 的 AI 论文基于 CUDA 生态开发,80% 的工业 AI 应用采用 CUDA-X 库加速。这种生态优势使加速计算成为科学研究、工业生产、数字经济的底层支撑:在科学研究领域,欧洲核子研究组织(CERN)通过 CUDA-X 库加速粒子碰撞模拟,将数据分析时间从 1 个月缩短至 1 周;在工业生产领域,宝马慕尼黑工厂用 CUDA 优化的机器视觉系统,实现汽车车身焊接缺陷的实时检测;在数字经济领域,字节跳动基于 CUDA 开发的推荐算法,使短视频内容分发效率提升 40%。更关键的是,国家级实验室合作建造的超级计算机,正借助这一技术栈开启代理式 AI 驱动的科学新时代 —— 美国 Frontier 超算(全球首台 exaFLOPS 级超算)搭载英伟达技术后,可自主设计新型电池材料,研发周期从 3 年压缩至 6 个月。

结语:英伟达的 “AI 帝国” 蓝图

GTC DC 2025 的核心价值,在于英伟达完成了从 “芯片供应商” 到 “产业规则制定者” 的身份跃迁。通过硬件性能的代际突破(GB300 的全能计算能力)、全栈技术的生态闭环(从芯片到软件再到行业方案)、产业认知的深度引导(“AI 劳动力” 概念的普及),其正在构建一个以加速计算为核心、覆盖数字与物理世界的 AI 帝国。从商业层面看,英伟达目前已手握 5000 亿美元订单储备(含 2026 年交付的 Ruben 平台订单),客户覆盖科技巨头、制造业企业、科研机构等;从技术层面看,其在 GPU、DPU、量子互连等领域的领先优势,至少能维持 2-3 年的技术代差。

当 1 万亿美元数据中心投资潮来袭,当 50 万亿美元物理 AI 商机显现,这场由英伟达引领的革命,终将重塑全球科技产业的竞争格局 —— 传统硬件厂商需向 “芯片 + 软件 + 方案” 转型,互联网企业则需重构与算力基础设施的协作模式。而 “AI 劳动力” 时代的到来,不仅将改变企业的生产组织方式,更将推动教育体系(如增设量子计算、数字孪生专业)、社会保障(如 AI 替代岗位的再就业培训)等社会层面的变革,深刻影响人类社会的生产与生活方式。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

12

12 0

0- 0

已为社区贡献6条内容

已为社区贡献6条内容

所有评论(0)