以AI量化为生:9.回测框架再优化与参数导出功能实现

本文介绍了《以AI量化为生》系列第九篇的vnpy回测框架优化,重点实现了参数回测结果导出和滚动夏普比率图表功能。通过CSV导出和详细报告生成功能,用户可以保存优化结果并深入分析;新增的滚动夏普比率图表能动态反映策略在不同时期的风险调整收益表现,帮助识别策略性能变化和衰退。文章详细说明了实现原理和代码逻辑,并展示了实际测试效果。这些优化使回测分析更加实用高效,为量化交易提供了更好的风险管理工具。

本文是《以AI量化为生》系列的第九篇,我们将继续优化vnpy回测框架,实现参数回测结果的CSV导出功能,以及滚动夏普比率图表设计,让回测分析更加实用。

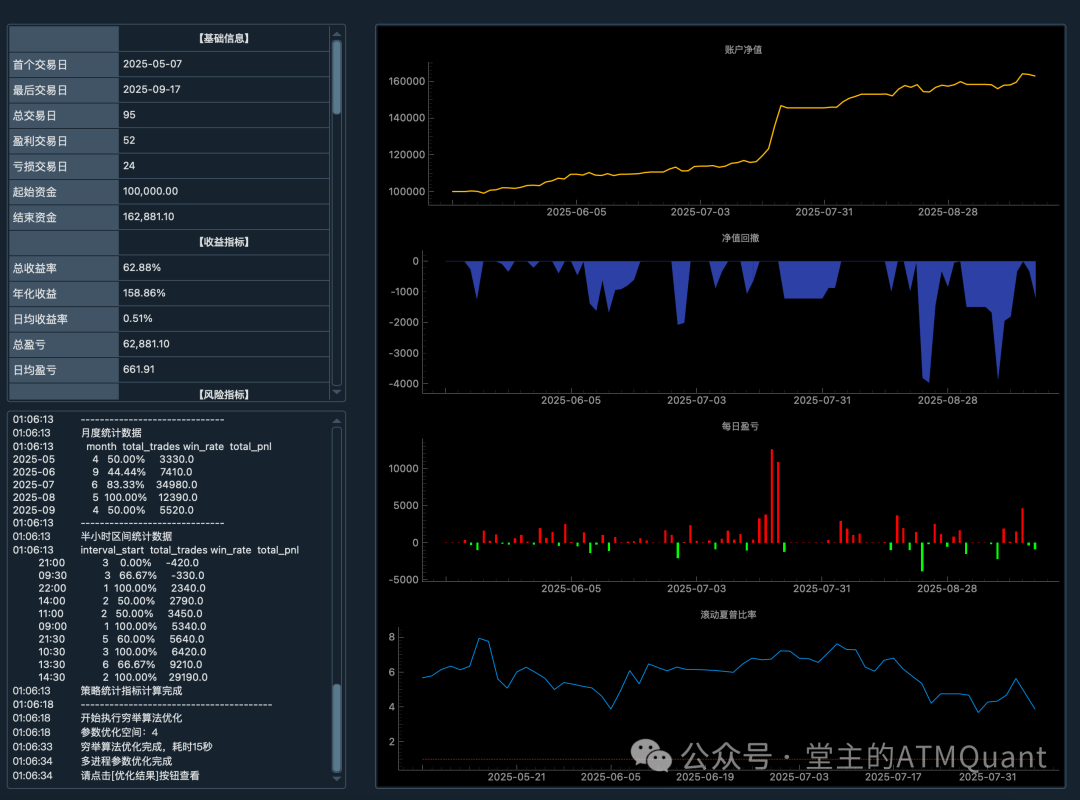

全新回测模块界面

写在前面

上一篇文章中,我们实现了回测框架的优化和重要指标的增强,包括综合评分系统、月度统计、区间统计等功能。今天我们继续优化回测框架,主要实现两个功能:

-

参数回测结果窗口的导出功能 - 将优化结果导出为CSV文件和详细报告

-

回测图表的优化 - 去掉盈亏分布图,增加滚动夏普比率图

在实际使用中,参数优化结果如果不能导出保存,每次都要重新跑优化,效率很低。而盈亏分布图实际价值不大,滚动夏普比率能更好地反映策略在不同时期的表现。

滚动夏普比率功能实现

什么是滚动夏普比率

滚动夏普比率是在固定时间窗口内计算的夏普比率,能够动态反映策略在不同时期的风险调整收益表现。与传统的整体夏普比率相比,滚动夏普比率能够:

-

识别策略性能的时间变化:看出策略在哪些时期表现好,哪些时期表现差

-

及时发现策略衰退:如果滚动夏普比率持续下降,可能意味着策略失效

-

优化策略参数:通过观察不同参数下的滚动夏普比率,选择更稳定的参数组合

滚动夏普比率的计算实现

def calculate_rolling_sharpe(self, pnl_series, window=30):

"""

计算滚动夏普比率

Args:

pnl_series: 收益序列

window: 滚动窗口大小,默认30天

"""

rolling_sharpe = []

for i in range(window, len(pnl_series) + 1):

# 获取窗口内的收益数据

window_pnl = pnl_series[i-window:i]

# 计算平均收益和标准差

mean_return = np.mean(window_pnl)

std_return = np.std(window_pnl, ddof=1) # 使用样本标准差

# 计算夏普比率 (假设无风险利率为0)

# 年化处理:日收益率标准差 * sqrt(252)

if std_return > 0:

sharpe = mean_return / std_return * np.sqrt(252)

else:

sharpe = 0

rolling_sharpe.append(sharpe)

return rolling_sharpe

关键点说明:

-

ddof=1:使用样本标准差,因为窗口数据是样本

-

**sqrt(252)**:年化处理,252是一年的交易日数

-

无风险利率为0:简化处理,实际应用中可以使用国债收益率

参数回测结果导出功能实现

参数优化结果导出功能能够让我们保存优化结果,避免重复计算,并进行更深入的数据分析。

CSV导出功能实现

在参数优化结果监控器中添加导出按钮:

# 导出按钮

export_button = QtWidgets.QPushButton("导出CSV")

export_button.clicked.connect(self.export_csv)

toolbar_layout.addWidget(export_button)

# 导出详细报告按钮

export_detail_button = QtWidgets.QPushButton("导出详细报告")

export_detail_button.clicked.connect(self.export_detailed_report)

toolbar_layout.addWidget(export_detail_button)

智能默认路径设置

设置默认导出路径到backtests文件夹,提高用户体验:

def export_csv(self):

"""导出CSV文件"""

import os

from datetime import datetime

# 创建默认导出路径

current_dir = os.getcwd()

backtests_dir = os.path.join(current_dir, "backtests")

ifnot os.path.exists(backtests_dir):

os.makedirs(backtests_dir)

# 生成默认文件名(包含时间戳)

timestamp = datetime.now().strftime("%Y%m%d_%H%M%S")

default_filename = f"optimization_results_{timestamp}.csv"

default_path = os.path.join(backtests_dir, default_filename)

path, _ = QtWidgets.QFileDialog.getSaveFileName(

self, "导出优化结果", default_path, "CSV(*.csv)")

这样设计的优点:

-

自动创建目录:如果backtests文件夹不存在,会自动创建

-

时间戳命名:避免文件名冲突,便于版本管理

-

默认路径:用户可以直接保存,也可以修改路径

CSV导出核心逻辑

try:

with open(path, "w", newline="", encoding="utf-8") as f:

writer = csv.writer(f)

# 写入表头

headers = [self.table.horizontalHeaderItem(i).text()

for i in range(self.table.columnCount())]

writer.writerow(headers)

# 写入数据(只导出显示的行)

for row in range(self.table.rowCount()):

ifnot self.table.isRowHidden(row):

row_data = []

for col in range(self.table.columnCount()):

item = self.table.item(row, col)

row_data.append(item.text() if item else"")

writer.writerow(row_data)

QtWidgets.QMessageBox.information(self, "导出成功", f"结果已导出到: {path}")

except Exception as e:

QtWidgets.QMessageBox.warning(self, "导出失败", f"导出过程中发生错误: {str(e)}")

主要特性:

-

UTF-8编码:确保中文正常显示

-

筛选支持:只导出当前筛选条件下的结果

-

错误处理:完善的异常处理机制

-

用户反馈:成功或失败都有明确提示

详细报告生成功能

除了CSV格式,还提供详细的文本报告:

def export_detailed_report(self):

"""导出详细报告"""

# 设置默认路径和文件名

timestamp = datetime.now().strftime("%Y%m%d_%H%M%S")

default_filename = f"optimization_detailed_report_{timestamp}.txt"

default_path = os.path.join(backtests_dir, default_filename)

try:

with open(path, "w", encoding="utf-8") as f:

f.write("参数优化详细报告\n")

f.write("=" * 80 + "\n\n")

for i, tp in enumerate(self.result_values):

ifnot self.table.isRowHidden(i):

setting = tp[0]

statistics = tp[2]

f.write(f"结果 {i+1}: {setting}\n")

f.write("-" * 60 + "\n")

f.write(self.format_detailed_statistics(statistics))

f.write("\n\n")

详细报告包含每个参数组合的完整统计信息:

-

基础信息(回测期间、起始资金等)

-

收益指标(总收益率、年化收益等)

-

风险指标(最大回撤、夏普比率等)

-

交易统计(胜率、盈亏比等)

实际测试效果

让我们运行一下回测,看看新功能的效果:

# 启动vnpy主程序

python main.py

测试步骤:

-

在CTA回测模块中选择一个策略

-

进行参数优化

-

查看优化后的滚动夏普比率图

-

观察优化后的净值回撤图显示效果

-

测试CSV导出和详细报告生成功能

下一步计划

下一篇文章我们将实现:

-

策略信号可视化系统 - 在K线图上显示买卖信号和持仓变化

-

实时监控面板 - 实时显示策略运行状态和关键指标

这些功能将让我们的量化交易系统更加完善和实用。

写在最后

今天我们优化了回测框架,实现了实用的导出功能,并增加了滚动夏普比率图表。这些功能看似简单,但在实际使用中很有价值。

滚动夏普比率能帮我们及时发现策略的衰退,导出功能让我们能够更好地管理和分析优化结果。

量化交易的核心是风险管理。再好的策略,如果不能控制风险,最终都会失败。这些工具和指标,都是为了帮助我们更好地理解和控制风险。

本文是《以AI量化为生》系列文章的第九篇,完整代码已开源至GitHub:https://github.com/seasonstar/atmquant

本文内容仅供学习交流,不构成任何投资建议。交易有风险,投资需谨慎。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

14

14 0

0- 0

已为社区贡献9条内容

已为社区贡献9条内容

所有评论(0)