以AI量化为生:8.回测模块优化与重要指标增强

本文深入优化了vnpy回测框架,新增多项关键指标以多维度评估策略表现。核心改进包括:1)交易级别统计(胜率、盈亏比、凯利最优仓位等);2)高级风险指标(索提诺比率、卡尔马比率等);3)智能筛选功能(16种条件)与分组显示界面;4)时间维度分析(月度/半小时区间统计)。通过综合评分系统,将30+指标按业务逻辑分组显示,并支持详细报告导出。这些增强功能使策略评估更全面科学,参数优化更高效,为实盘交易提

本文是《以AI量化为生》系列的第八篇,我们将深入优化vnpy回测框架,增加更多重要的回测指标,并改进参数优化结果窗口展示和保存功能,并增加筛选条件。

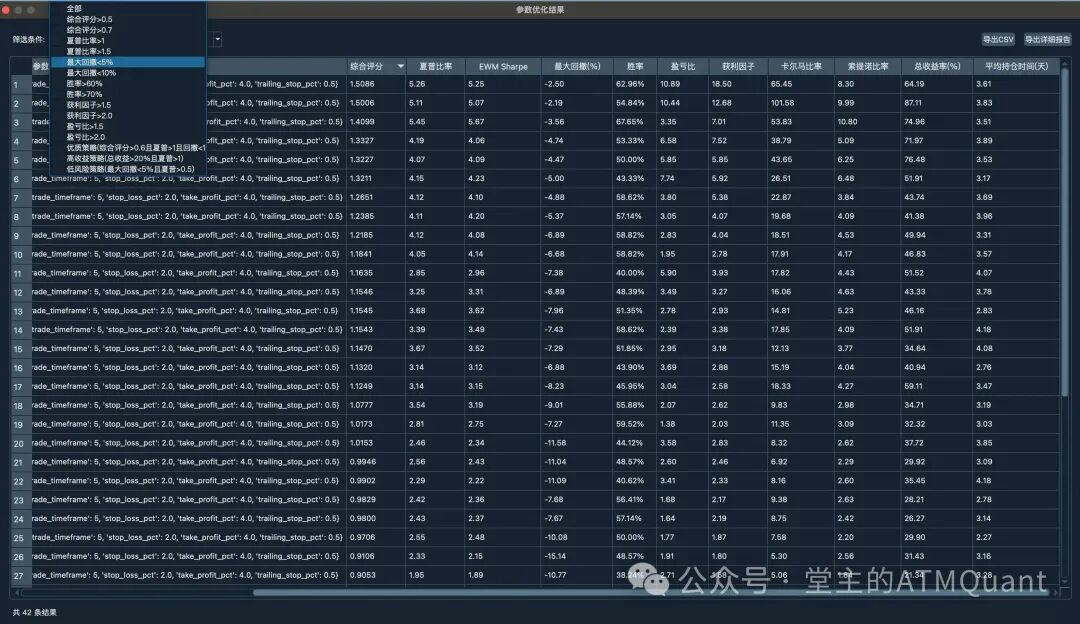

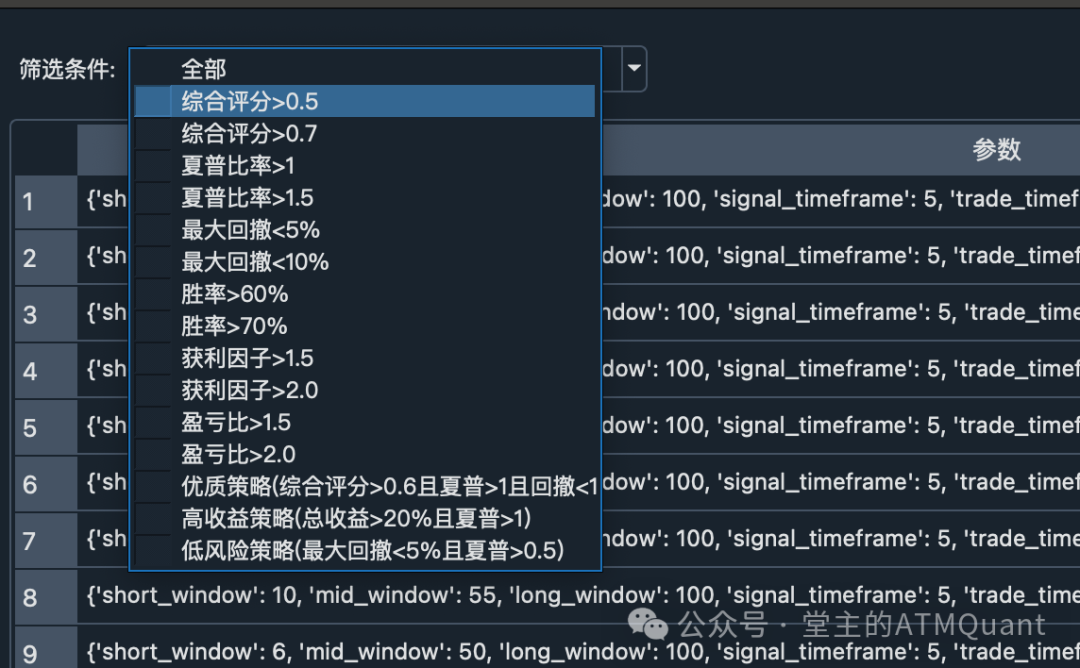

增强后的回测参数结果窗口

前言

在前面的文章中,我们已经成功编写了自己的第一个量化策略。回测结果中,总觉得少了点能更多评估策略好坏的指标。虽然基础指标都有,但在实际策略评估中,我们还需要更多维度的分析。

在本文中,我们将增强以下回测功能:

-

交易级别统计:胜率、盈亏比、获利因子、连续盈亏次数等关键指标

-

高级风险指标:索提诺比率、卡尔马比率、EWM夏普比率

-

智能仓位管理:基于凯利公式的最优仓位计算

-

时间维度分析:月度胜率统计、半小时区间交易表现分析

-

综合评分系统:多指标加权的策略综合评分

-

分组界面显示:指标按功能分组,界面更清晰

-

增强优化窗口:16种筛选条件、详细报告导出

-

完整控制台输出:所有统计数据的详细控制台显示

一、回测指标体系的完善

1.1 当前指标的局限性

让我们先看看vnpy原生的回测指标都有哪些:

# 原生指标主要包括:

statistics = {

"start_date": start_date, # 开始日期

"end_date": end_date, # 结束日期

"total_days": total_days, # 总交易日

"total_return": total_return, # 总收益率

"annual_return": annual_return, # 年化收益

"max_drawdown": max_drawdown, # 最大回撤

"sharpe_ratio": sharpe_ratio, # 夏普比率

"return_drawdown_ratio": return_drawdown_ratio, # 收益回撤比

# ... 其他基础指标

}

这些指标虽然涵盖了基本面,但在实际策略评估中,我们经常需要问这些问题:

-

这个策略的胜率是多少?

-

平均每笔交易能赚多少?

-

最大连续亏损是多少笔?

-

策略的最优仓位应该是多少?

1.2 增强指标模块设计

我创建了一个专门的增强指标计算模块:

# vnpy_ctastrategy/enhanced_backtesting.py

"""

增强的回测指标计算模块

在原有回测框架基础上增加更多重要的回测指标

"""

def generate_trade_pairs(trades: List[TradeData]) -> List[Dict]:

"""

生成交易配对,用于计算交易级别的统计指标

这是关键函数,将开仓和平仓交易配对

"""

long_trades: List[TradeData] = []

short_trades: List[TradeData] = []

trade_pairs: List[Dict] = []

for trade in trades:

if trade.direction == Direction.LONG:

same_direction = long_trades

opposite_direction = short_trades

else:

same_direction = short_trades

opposite_direction = long_trades

while trade.volume and opposite_direction:

open_trade = opposite_direction[0]

close_volume = min(open_trade.volume, trade.volume)

# 计算持仓时间(以小时为单位)

holding_time_hours = (trade.datetime - open_trade.datetime).total_seconds() / 3600

trade_pair = {

"open_dt": open_trade.datetime,

"open_price": open_trade.price,

"close_dt": trade.datetime,

"close_price": trade.price,

"direction": open_trade.direction,

"volume": close_volume,

"holding_time_hours": holding_time_hours,

}

trade_pairs.append(trade_pair)

# 更新交易量

open_trade.volume -= close_volume

ifnot open_trade.volume:

opposite_direction.pop(0)

trade.volume -= close_volume

if trade.volume:

same_direction.append(trade)

return trade_pairs

1.3 核心增强指标计算

基于交易配对,我们可以计算出许多重要指标。让我详细解释每个指标的含义和重要性:

def calculate_trade_statistics(trade_pairs: List[Dict], size: float) -> Dict:

"""

计算交易级别的统计指标

"""

ifnot trade_pairs:

return default_empty_stats()

# 计算每笔交易的盈亏

trade_pnls = []

holding_times = []

for pair in trade_pairs:

if pair["direction"] == Direction.LONG:

pnl = (pair["close_price"] - pair["open_price"]) * pair["volume"] * size

else:

pnl = (pair["open_price"] - pair["close_price"]) * pair["volume"] * size

trade_pnls.append(pnl)

holding_times.append(pair["holding_time_hours"])

# 基础统计

winning_trades = [pnl for pnl in trade_pnls if pnl > 0]

losing_trades = [pnl for pnl in trade_pnls if pnl < 0]

# 胜率计算

win_rate = len(winning_trades) / len(trade_pnls)

# 平均盈利和亏损

average_win = np.mean(winning_trades) if winning_trades else0

average_loss = abs(np.mean(losing_trades)) if losing_trades else0

# 盈亏比

average_win_loss_ratio = average_win / average_loss if average_loss else0

# 获利因子(总盈利/总亏损)

total_wins = np.sum(winning_trades) if winning_trades else0

total_losses = abs(np.sum(losing_trades)) if losing_trades else0

profit_factor = total_wins / total_losses if total_losses else0

# 凯利公式最优仓位

optimal_position = calculate_kelly_ratio(win_rate, average_win, average_loss)

# 连续盈亏统计

max_consecutive_wins, max_consecutive_losses = calculate_consecutive_stats(trade_pnls)

return {

"win_rate": win_rate,

"average_win_loss_ratio": average_win_loss_ratio,

"optimal_position_ratio": optimal_position,

"profit_factor": profit_factor,

"max_consecutive_wins": max_consecutive_wins,

"max_consecutive_losses": max_consecutive_losses,

# ... 其他指标

}

核心指标详解

胜率

-

含义:盈利交易占总交易次数的比例

-

计算:胜率 = 盈利交易次数 ÷ 总交易次数

-

意义:反映策略预测准确性,但不是越高越好

-

经验值:

-

50%以上:策略有一定预测能力

-

60%以上:较好的策略

-

70%以上:优秀策略(但要警惕过拟合)

-

盈亏比

-

含义:平均每笔盈利交易与平均每笔亏损交易的比值

-

计算:盈亏比 = 平均盈利金额 ÷ 平均亏损金额

-

意义:衡量策略的风险收益特征

-

经验值:

-

1.0以上:盈利能够覆盖亏损

-

1.5以上:较好的风险收益比

-

2.0以上:优秀的风险收益比

-

获利因子

-

含义:总盈利与总亏损的比值

-

计算:获利因子 = 总盈利金额 ÷ 总亏损金额

-

意义:综合考虑胜率和盈亏比的整体盈利能力

-

经验值:

-

1.0以上:策略整体盈利

-

1.5以上:较好的策略

-

2.0以上:优秀策略

-

连续盈亏次数

-

含义:最大连续盈利/亏损的交易次数

-

意义:

-

连续盈利:反映策略的稳定性和趋势捕捉能力

-

连续亏损:评估心理承受能力和资金管理需求

-

-

应用:设置止损策略和仓位管理的重要参考

持仓时间统计

-

含义:每笔交易从开仓到平仓的时间长度

-

统计维度:平均、最大、最小、中位数

-

意义:

-

了解策略的交易频率特征

-

评估资金使用效率

-

判断策略适合的市场环境(震荡/趋势)

-

1.4 凯利公式最优仓位计算

这是一个特别实用的指标,基于数学理论告诉我们最优的资金分配比例:

def calculate_kelly_ratio(win_rate: float, average_win: float, average_loss: float) -> float:

"""计算凯利公式最优仓位"""

ifnot average_loss or average_win <= 0or win_rate <= 0:

return0

p = win_rate # 胜率

q = 1 - p # 败率

b = average_win / average_loss # 赔率

# 凯利公式:f* = (bp - q) / b

f_star = (b * p - q) / b

# 限制仓位在0-1之间,并使用半凯利仓位(更保守)

f_star = max(0, min(1, f_star))

return f_star * 0.5# 半凯利仓位

凯利公式详解

数学原理凯利公式由贝尔实验室的约翰·凯利在1956年提出,用于解决在已知胜率和赔率的情况下,如何分配资金以实现长期收益最大化。

公式解析

-

f* = 最优仓位比例

-

p = 胜率(获胜概率)

-

q = 败率(失败概率,q = 1-p)

-

b = 赔率(平均盈利/平均亏损)

实际意义

-

风险控制:避免过度杠杆导致的破产风险

-

收益优化:在控制风险的前提下最大化长期收益

-

资金管理:提供科学的仓位管理依据

使用注意事项

-

半凯利策略:实际使用中通常采用50%的凯利仓位,更加保守

-

动态调整:随着策略表现的变化,需要定期重新计算

-

市场环境:不同市场环境下的最优仓位可能不同

-

心理因素:理论最优不等于实际可执行,要考虑心理承受能力

实例说明假设某策略:

-

胜率:60%

-

平均盈利:100元

-

平均亏损:50元

-

赔率b = 100/50 = 2

凯利仓位 = (2×0.6 - 0.4) / 2 = 0.4 = 40%

半凯利仓位 = 40% × 0.5 = 20%

这意味着每次交易最好使用20%的资金。

半凯利公式是将标准凯利公式计算出的仓位减半。通过降低仓位比例,可大幅降低极端市场波动下的资金回撤风险。

二、高级风险指标

在传统的夏普比率基础上,我们引入了更精确的风险度量指标。这些指标能够更好地反映策略的真实风险特征。

2.1 索提诺比率

索提诺比率是夏普比率的改进版本,只考虑下行波动,更能反映投资者真正关心的风险:

def calculate_advanced_metrics(daily_df: DataFrame, capital: float, risk_free: float = 0.02, annual_days: int = 240) -> Dict:

"""

计算高级风险指标

"""

if daily_df.empty:

return {}

# 计算日收益率

daily_returns = daily_df["net_pnl"] / capital

# 计算下行波动率(只考虑低于无风险利率的波动)

mar = risk_free / annual_days # 日度最小可接受收益率

downside_returns = []

for daily_return in daily_returns:

downside_diff = daily_return - mar

if downside_diff < 0:

downside_returns.append(downside_diff)

down_std = np.sqrt(np.mean(np.square(downside_returns))) if downside_returns else0

annual_down_std = down_std * np.sqrt(annual_days)

# 索提诺比率

annual_return = daily_returns.mean() * annual_days

if annual_down_std:

sortino_ratio = (annual_return - risk_free) / annual_down_std

else:

sortino_ratio = 0

return {

"sortino_ratio": sortino_ratio,

"annual_down_std": annual_down_std,

}

索提诺比率详解

核心思想传统夏普比率把所有波动都视为风险,但投资者实际上只关心下行风险(亏损的波动)。索提诺比率只计算负收益的波动率,更符合投资者的真实感受。

计算方法

-

分子:超额收益率(策略收益率 - 无风险利率)

-

分母:下行标准差(只计算低于目标收益的波动)

优势对比

|

指标 |

夏普比率 |

索提诺比率 |

|---|---|---|

|

波动率计算 |

全部波动 |

仅下行波动 |

|

风险理解 |

技术性风险 |

投资者感知风险 |

|

适用场景 |

一般评估 |

精确风险评估 |

经验值参考

-

1.0以上:较好的风险调整收益

-

1.5以上:优秀的风险调整收益

-

2.0以上:卓越的风险调整收益

2.2 卡尔马比率

卡尔马比率专注于最大回撤风险,是年化收益率与最大回撤的比值:

# 计算卡尔马比率

max_ddpercent = daily_df["ddpercent"].min() if "ddpercent" in daily_df.columns else 0

calmar_ratio = abs(annual_return * 100 / max_ddpercent) if max_ddpercent else 0

卡尔马比率详解

核心思想卡尔马比率关注的是"为了获得收益,我需要承受多大的最大回撤风险"。这个指标特别适合评估趋势跟踪策略。

计算方法

-

公式:卡尔马比率 = 年化收益率 ÷ 最大回撤百分比

-

示例:年化收益20%,最大回撤10%,卡尔马比率 = 2.0

实际意义

-

风险收益权衡:数值越高,说明承受单位回撤风险获得的收益越多

-

策略比较:在比较不同策略时,卡尔马比率提供了统一的评估标准

-

资金管理:帮助确定可接受的最大回撤水平

经验值参考

-

1.0以上:可接受的风险收益比

-

2.0以上:较好的风险收益比

-

3.0以上:优秀的风险收益比

使用注意

-

适合评估长期策略,短期策略可能失真

-

需要足够长的回测期间才有统计意义

-

与最大回撤的持续时间结合分析更有价值

2.3 EWM夏普比率

传统夏普比率给所有历史数据相同权重,EWM夏普比率给近期数据更高权重:

EWM夏普比率详解

改进思路

-

时效性:近期表现比历史表现更重要

-

适应性:能够更快反映策略性能的变化

-

实用性:更符合实际投资决策的时间偏好

计算特点

-

使用指数加权移动平均计算收益率和波动率

-

近期数据权重更高,远期数据权重逐渐衰减

-

能够更敏感地捕捉策略性能的变化趋势

应用价值

-

策略监控:及时发现策略性能恶化

-

动态调整:为仓位调整提供更及时的信号

-

风险预警:提前识别潜在的风险变化

2.4 综合评分系统

单一指标往往无法全面评估策略优劣,我设计了一个多维度的综合评分系统:

def calculate_comprehensive_rating(statistics: Dict) -> float:

"""

计算综合评分

基于多个指标的加权平均,使用对数变换处理极端值

"""

try:

# 获取关键指标

ewm_sharpe = statistics.get("ewm_sharpe", 0)

max_ddpercent = statistics.get("max_ddpercent", 0)

win_rate = statistics.get("win_rate", 0)

average_win_loss_ratio = statistics.get("average_win_loss_ratio", 0)

calmar_ratio = statistics.get("calmar_ratio", 0)

# 归一化处理(使用对数变换避免极端值)

normalized_sharpe = 0if ewm_sharpe <= 0else np.log1p(ewm_sharpe)

normalized_drawdown = 1 - min(abs(max_ddpercent) / 100, 1)

normalized_winloss = 0if average_win_loss_ratio <= 1else np.log1p(average_win_loss_ratio - 1)

normalized_winrate = 0if win_rate < 0.35else win_rate

normalized_calmar = 0if calmar_ratio <= 0else np.log1p(calmar_ratio)

# 加权综合评分

overall_rating = (

0.35 * normalized_sharpe + # EWM Sharpe权重35%

0.30 * normalized_drawdown + # 最大回撤权重30%

0.20 * normalized_winrate + # 胜率权重20%

0.10 * normalized_winloss + # 盈亏比权重10%

0.05 * normalized_calmar # 卡尔马比率权重5%

)

return overall_rating

except Exception:

return0

综合评分系统详解

设计理念量化交易中,单一指标容易误导判断。比如高胜率可能伴随低盈亏比,高收益可能伴随高回撤。综合评分系统通过多指标加权,提供更全面的策略评估。

权重分配逻辑

|

指标 |

权重 |

选择理由 |

|---|---|---|

|

EWM夏普比率 |

35% |

核心风险调整收益指标,且考虑时效性 |

|

最大回撤控制 |

30% |

风险控制是量化交易的生命线 |

|

胜率 |

20% |

反映策略预测准确性和心理舒适度 |

|

盈亏比 |

10% |

风险收益特征的重要补充 |

|

卡尔马比率 |

5% |

长期风险收益评估的补充 |

归一化处理

对数变换的必要性:

-

问题:不同指标量纲不同,直接加权会被大数值指标主导

-

解决:使用

np.log1p()对数变换,压缩极端值影响 -

好处:保持指标间的相对关系,避免异常值扭曲结果

阈值设计:

-

**胜率阈值35%**:低于此值的策略基本不可用

-

**回撤上限100%**:避免极端回撤策略获得高分

-

盈亏比阈值1.0:低于1的盈亏比没有正贡献

评分解读

|

评分区间 |

策略质量 |

建议 |

|---|---|---|

|

0.8以上 |

优秀策略 |

可考虑实盘,但需验证稳定性 |

|

0.6-0.8 |

良好策略 |

可进一步优化后实盘 |

|

0.4-0.6 |

一般策略 |

需要显著改进 |

|

0.4以下 |

较差策略 |

不建议使用 |

自定义权重根据你的交易风格,可以调整权重:

-

保守型:增加回撤权重至40%,降低夏普权重

-

激进型:增加夏普权重至45%,降低回撤权重

-

稳健型:增加胜率权重至30%,平衡其他指标

使用注意事项

-

相对评估:主要用于策略间比较,不是绝对标准

-

市场环境:不同市场环境下的最优权重可能不同

-

样本充足:需要足够的交易样本才有统计意义

-

定期校准:随着市场变化和经验积累,应定期调整权重

三、时间维度分析

时间维度分析帮助我们理解策略在不同时间周期的表现特征,发现隐藏的规律和风险。

3.1 月度统计分析

月度分析能够揭示策略的长期稳定性:

def calculate_monthly_statistics(trade_pairs: List[Dict], size: float) -> DataFrame:

"""

计算月度统计数据

"""

ifnot trade_pairs:

return DataFrame()

trade_data = []

for pair in trade_pairs:

# 计算盈亏

if pair["direction"] == Direction.LONG:

pnl = (pair["close_price"] - pair["open_price"]) * pair["volume"] * size

else:

pnl = (pair["open_price"] - pair["close_price"]) * pair["volume"] * size

trade_data.append({

"close_dt": pair["close_dt"],

"pnl": pnl

})

# 创建DataFrame并按月分组

trade_df = DataFrame(trade_data)

trade_df["month"] = trade_df["close_dt"].dt.to_period("M")

# 计算每月统计

monthly_stats = trade_df.groupby("month").agg(

total_trades=("pnl", "size"),

win_rate=("pnl", lambda x: (x > 0).sum() / x.size if x.size > 0else0),

total_pnl=("pnl", "sum")

).reset_index()

monthly_stats["win_rate"] = (monthly_stats["win_rate"] * 100).apply(lambda x: f"{x:.2f}%")

return monthly_stats

月度统计分析详解

分析价值

稳定性评估:

-

连续盈利月数:评估策略的持续性

-

最大连续亏损月数:评估最坏情况的持续时间

-

月度胜率分布:了解策略表现的一致性

3.2 半小时区间统计

交易时段分析帮助识别最佳交易窗口和避开不利时段:

def calculate_interval_statistics(trade_pairs: List[Dict], size: float) -> DataFrame:

"""

计算每个半小时交易区间的统计数据

"""

trade_data = []

for pair in trade_pairs:

# 计算盈亏

pnl = calculate_trade_pnl(pair, size)

# 创建半小时区间标识

open_dt = pair["open_dt"]

interval_start = f"{open_dt.hour:02d}:{open_dt.minute // 30 * 30:02d}"

trade_data.append({

"interval_start": interval_start,

"pnl": pnl

})

# 按半小时区间分组统计

trade_df = DataFrame(trade_data)

interval_stats = trade_df.groupby("interval_start").agg(

total_trades=("pnl", "size"),

win_rate=("pnl", lambda x: (x > 0).sum() / x.size if x.size > 0else0),

total_pnl=("pnl", "sum")

).reset_index()

return interval_stats.sort_values(by="total_pnl", ascending=True)

半小时区间统计详解

时段特征分析

**开盘时段 (09:00-10:00)**:

-

特点:波动大,流动性充足

-

机会:捕捉隔夜消息面影响

-

风险:情绪化交易较多,噪音大

**上午时段 (10:00-11:30)**:

-

特点:趋势相对明确

-

机会:跟随主力资金方向

-

风险:可能出现假突破

**午间时段 (13:30-14:00)**:

-

特点:成交量萎缩,波动减小

-

机会:适合震荡策略

-

风险:流动性不足,滑点增大

**下午时段 (14:00-15:00)**:

-

特点:全天最重要的交易时段

-

机会:主力资金活跃,趋势明确

-

风险:竞争激烈,需要快速反应

实际应用示例

最佳交易时段识别:

# 找出盈利最好的时段

best_intervals = interval_stats.nlargest(3, 'total_pnl')

print("最佳交易时段:")

for _, row in best_intervals.iterrows():

print(f"{row['interval_start']}: 盈利{row['total_pnl']:.2f}, 胜率{row['win_rate']:.2%}")

# 找出应该避免的时段

worst_intervals = interval_stats.nsmallest(3, 'total_pnl')

print("\n应避免交易时段:")

for _, row in worst_intervals.iterrows():

print(f"{row['interval_start']}: 亏损{row['total_pnl']:.2f}, 胜率{row['win_rate']:.2%}")

时段过滤策略:

# 实现时段过滤

def should_trade_now(current_time):

"""根据历史统计决定是否应该交易"""

hour = current_time.hour

minute = current_time.minute

interval_key = f"{hour:02d}:{minute // 30 * 30:02d}"

# 获取该时段的历史表现

interval_performance = interval_stats[

interval_stats['interval_start'] == interval_key

]

if interval_performance.empty:

returnFalse

# 只在盈利时段交易

return interval_performance.iloc[0]['total_pnl'] > 0

风险控制:

-

时段仓位:在高风险时段降低仓位

-

止损设置:在波动大的时段设置更严格的止损

-

流动性管理:避免在低流动性时段进行大额交易

四、集成到回测框架

在设计增强功能时,我面临一个重要的选择:是重写整个回测框架,还是在现有框架基础上增强?经过深思熟虑,我选择了后者。这个决定基于几个考虑:

设计原则

-

向后兼容:不能破坏现有用户的代码和工作流

-

渐进增强:新功能作为可选项,用户可以选择性使用

-

最小侵入:尽量减少对原有代码的修改

-

模块化设计:新功能独立成模块,便于维护和测试

4.1 交易配对生成的集成思路

最关键的是在哪个环节生成交易配对。我选择在calculate_result方法中进行,原因是:

-

数据完整性:此时所有交易数据已经生成完毕

-

时机合适:在统计计算之前,为后续增强指标提供数据基础

-

影响最小:不会影响策略的执行逻辑

# 在vnpy_ctastrategy/backtesting.py的calculate_result方法中添加

if results:

self.daily_df = DataFrame.from_dict(results).set_index("date")

# 生成交易配对用于增强统计

# 这里的设计思路是:只有当交易数据存在时才进行配对

# 避免在空数据情况下产生错误

from .enhanced_backtesting import generate_trade_pairs

sorted_trades = sorted(self.trades.values(), key=lambda x: x.datetime)

self.trade_pairs = generate_trade_pairs(sorted_trades)

为什么要排序交易?交易配对算法需要按时间顺序处理交易,确保开仓和平仓的逻辑正确。原始的交易数据可能因为并发或其他原因不是严格按时间排序的。

4.2 统计指标计算的重构思路

原有的calculate_statistics方法主要计算基础指标,我需要在不破坏原有逻辑的前提下,巧妙地插入增强指标的计算。

设计挑战

-

数据依赖:增强指标需要交易配对数据,但原方法没有这个概念

-

输出格式:需要保持原有输出格式,同时增加新的输出内容

-

异常处理:当交易数据不足时,要优雅地降级到基础功能

解决方案我采用了"检查-计算-合并"的三步策略:

# 计算增强交易统计

from .enhanced_backtesting import (

calculate_trade_statistics,

calculate_advanced_metrics,

calculate_monthly_statistics,

calculate_interval_statistics,

calculate_comprehensive_rating

)

# 第一步:初始化空的增强数据结构

trade_statistics = {}

monthly_statistics = DataFrame()

interval_statistics = DataFrame()

advanced_metrics = {}

# 第二步:检查数据可用性,避免在无数据时出错

if hasattr(self, 'trade_pairs') and self.trade_pairs:

trade_statistics = calculate_trade_statistics(self.trade_pairs, self.size)

monthly_statistics = calculate_monthly_statistics(self.trade_pairs, self.size)

interval_statistics = calculate_interval_statistics(self.trade_pairs, self.size)

# 高级指标需要日线数据,单独检查

if positive_balance andnot df.empty:

advanced_metrics = calculate_advanced_metrics(df, self.capital, self.risk_free, self.annual_days)

# 第三步:智能输出 - 只有当数据存在时才输出对应部分

if output and trade_statistics:

self.output("-" * 30)

self.output("增强交易统计指标")

self.output(f"胜率: \t{trade_statistics.get('win_rate', 0):.2%}")

self.output(f"盈亏比: \t{trade_statistics.get('average_win_loss_ratio', 0):.2f}")

self.output(f"获利因子: \t{trade_statistics.get('profit_factor', 0):.2f}")

# ... 更多指标输出

为什么用hasattr检查?hasattr(self, 'trade_pairs')确保只有在交易配对生成成功时才计算增强指标。这样即使增强模块有问题,基础回测功能仍然可用。

输出设计的考虑

-

使用分隔线区分不同类型的指标

-

保持与原有输出格式的一致性

-

采用条件输出,避免空数据时的尴尬显示

五、用户界面的重新设计

在功能实现完成后,我面临另一个挑战:如何让用户友好地使用这些新功能?原有的界面虽然功能完整,但在信息组织和用户体验方面还有提升空间。

回测指标分组显示界面:包含基础信息、收益指标、风险指标等8个分组

5.1 统计监控器的重新思考

原有界面的问题使用原有界面一段时间后,我发现几个问题:

-

信息过载:30多个指标平铺展示,用户很难快速找到关键信息

-

逻辑混乱:相关指标分散在不同位置,缺乏逻辑分组

-

视觉疲劳:单调的列表形式,缺乏视觉层次

分组设计的灵感我想到了现代软件的设计理念:信息分组和渐进式披露。就像手机设置界面一样,相关功能归类在一起,用户可以快速定位到感兴趣的部分。

实现思路

# vnpy_ctabacktester/ui/enhanced_widget.py

class EnhancedStatisticsMonitor(QtWidgets.QTableWidget):

"""

增强的统计指标监控器

核心改进:按功能逻辑分组显示指标

"""

# 分组设计:将相关指标归类,提高信息查找效率

GROUPED_INDICATORS = {

"【基础信息】": [

("start_date", "首个交易日"),

("end_date", "最后交易日"),

("capital", "起始资金"),

("end_balance", "结束资金"),

],

"【收益指标】": [

("total_return", "总收益率"),

("annual_return", "年化收益"),

("daily_return", "日均收益率"),

],

# ... 其他分组

}

分组逻辑的考虑

-

基础信息:回测的基本参数,用户首先关心的内容

-

收益指标:各种收益率指标,投资者最关注的部分

-

风险指标:回撤、波动率等风险度量

-

交易统计:胜率、盈亏比等交易质量指标

-

持仓统计:持仓时间相关的分析

-

综合评分:最终的策略评估结果

这样的分组让用户可以快速定位到感兴趣的指标类别,提高了使用效率。

5.2 分组界面的技术实现

界面布局的挑战实现分组显示比想象中复杂。主要挑战是:

-

动态行数计算:需要为每个分组标题预留行

-

标题行样式:分组标题需要与数据行区分开

-

数据映射:保持原有的数据绑定逻辑不变

解决方案的演进我尝试了几种方案:

方案一:合并单元格最初想用单元格合并来实现分组标题,但发现Qt的合并单元格在数据更新时容易出现显示问题。

方案二:分离标题和数据考虑过将分组标题放在垂直表头,数据放在单元格,但这样分组效果不够明显。

方案三:独立标题行(最终采用)为每个分组创建独立的标题行,在数据单元格中显示分组名称:

def init_ui(self) -> None:

# 计算总行数(包括分组标题行)

total_rows = sum(len(items) + 1for items in self.GROUPED_INDICATORS.values())

self.setRowCount(total_rows)

current_row = 0

for group_name, group_items in self.GROUPED_INDICATORS.items():

# 创建分组标题行

group_cell = QtWidgets.QTableWidgetItem()

group_cell.setText(group_name) # 在数据单元格中显示分组名称

group_cell.setTextAlignment(QtCore.Qt.AlignCenter) # 居中显示

group_cell.setFlags(QtCore.Qt.ItemIsEnabled) # 不可选择

font = group_cell.font()

font.setBold(True) # 加粗字体

group_cell.setFont(font)

self.setItem(current_row, 0, group_cell)

current_row += 1

# 创建分组内的数据行

for key, name in group_items:

cell = QtWidgets.QTableWidgetItem()

self.setItem(current_row, 0, cell)

self.cells[key] = cell # 保持原有的数据绑定

current_row += 1

设计细节的考虑

-

字体加粗:分组标题使用加粗字体,增强视觉层次

-

居中对齐:分组标题居中显示,与左对齐的数据行形成对比

-

不可选择:分组标题行设为不可选择,避免用户误操作

-

向后兼容:保持

self.cells[key]的映射关系,确保数据更新逻辑不变

5.3 参数优化窗口的用户体验改进

参数优化结果窗口

原有优化窗口的痛点在实际使用参数优化功能时,我发现了几个明显的痛点:

-

信息过载:几百个参数组合的结果,用户很难快速找到好的策略

-

缺乏筛选:只能手动滚动查看,没有智能筛选和排序功能

-

导出困难:无法导出筛选后的结果,不便于后续分析

用户需要的不是看到所有数据,而是快速找到符合条件的数据。

class EnhancedOptimizationResultMonitor(QtWidgets.QDialog):

"""

增强的参数优化结果监控器

核心改进:智能筛选和批量导出

"""

def init_ui(self) -> None:

# 筛选条件的层次设计

self.filter_combo = QtWidgets.QComboBox()

self.filter_combo.addItems([

# 第一层:基础筛选

"全部",

"综合评分>0.5",

"综合评分>0.7",

# 第二层:单指标筛选

"夏普比率>1",

"夏普比率>1.5",

"最大回撤<5%",

"最大回撤<10%",

"胜率>60%",

"胜率>70%",

"获利因子>1.5",

"获利因子>2.0",

"盈亏比>1.5",

"盈亏比>2.0",

# 第三层:组合条件筛选

"优质策略(综合评分>0.6且夏普>1且回撤<10%)",

"高收益策略(总收益>20%且夏普>1)",

"低风险策略(最大回撤<5%且夏普>0.5)"

])

筛选条件的实用考虑

-

综合评分筛选:快速过滤掉明显不合格的策略

-

单指标筛选:针对特定需求(如低回撤、高胜率)

-

组合条件:预设的常用策略类型,满足不同风险偏好

筛选条件界面

增强的参数优化结果窗口,支持16种筛选条件和详细报告导出

5.4 智能筛选的技术实现

数据解析的挑战实现筛选功能时遇到的第一个挑战是数据解析。表格中的数据是字符串格式,包含百分号、逗号等格式化字符,需要正确解析为数值才能进行比较。

容错设计的重要性在实际使用中,可能出现数据缺失、格式异常等情况。我采用了多层容错设计:

def apply_filter(self):

"""应用筛选条件 - 重点关注容错和性能"""

filter_text = self.filter_combo.currentText()

for row in range(self.table.rowCount()):

try:

# 数据提取:安全地获取各列数据

rating = float(self.table.item(row, 1).text()) if self.table.item(row, 1) else0

sharpe = float(self.table.item(row, 2).text()) if self.table.item(row, 2) else0

# 处理百分比格式的数据

win_rate_text = self.table.item(row, 5).text() if self.table.item(row, 5) else"0%"

win_rate = float(win_rate_text.replace('%', '')) / 100if'%'in win_rate_text else float(win_rate_text)

# 处理回撤数据(可能是负数)

max_dd = abs(float(self.table.item(row, 4).text())) if self.table.item(row, 4) else100

# 复合条件筛选:体现业务逻辑

if filter_text == "优质策略(综合评分>0.6且夏普>1且回撤<10%)":

should_show = rating > 0.6and sharpe > 1and max_dd < 10

elif filter_text == "高收益策略(总收益>20%且夏普>1)":

total_return = float(self.table.item(row, 10).text()) if self.table.item(row, 10) else0

should_show = total_return > 20and sharpe > 1

elif filter_text == "低风险策略(最大回撤<5%且夏普>0.5)":

should_show = max_dd < 5and sharpe > 0.5

# ... 其他筛选条件

except (ValueError, AttributeError):

# 容错处理:数据异常时隐藏该行

should_show = False

self.table.setRowHidden(row, not should_show)

筛选逻辑的业务考虑每个筛选条件都体现了实际的业务需求:

-

优质策略:平衡收益、风险和稳定性的综合考虑

-

高收益策略:适合风险承受能力强的投资者

-

低风险策略:适合保守型投资者

5.5 完整的控制台输出

现在运行回测后,控制台会显示完整的增强统计信息:

# 运行回测示例

from vnpy_ctastrategy import BacktestingEngine

from datetime import datetime

# 创建回测引擎并运行

engine = BacktestingEngine()

engine.set_parameters(

vt_symbol="IF88.CFFEX",

interval="1m",

start=datetime(2023, 1, 1),

end=datetime(2023, 12, 31),

rate=0.0001,

slippage=0,

size=300,

pricetick=0.2,

capital=1000000

)

engine.add_strategy(MyStrategy, {})

engine.load_data()

engine.run_backtesting()

# 计算结果(现在包含所有增强指标)

df = engine.calculate_result()

statistics = engine.calculate_statistics(output=True) # 设置为True显示详细输出

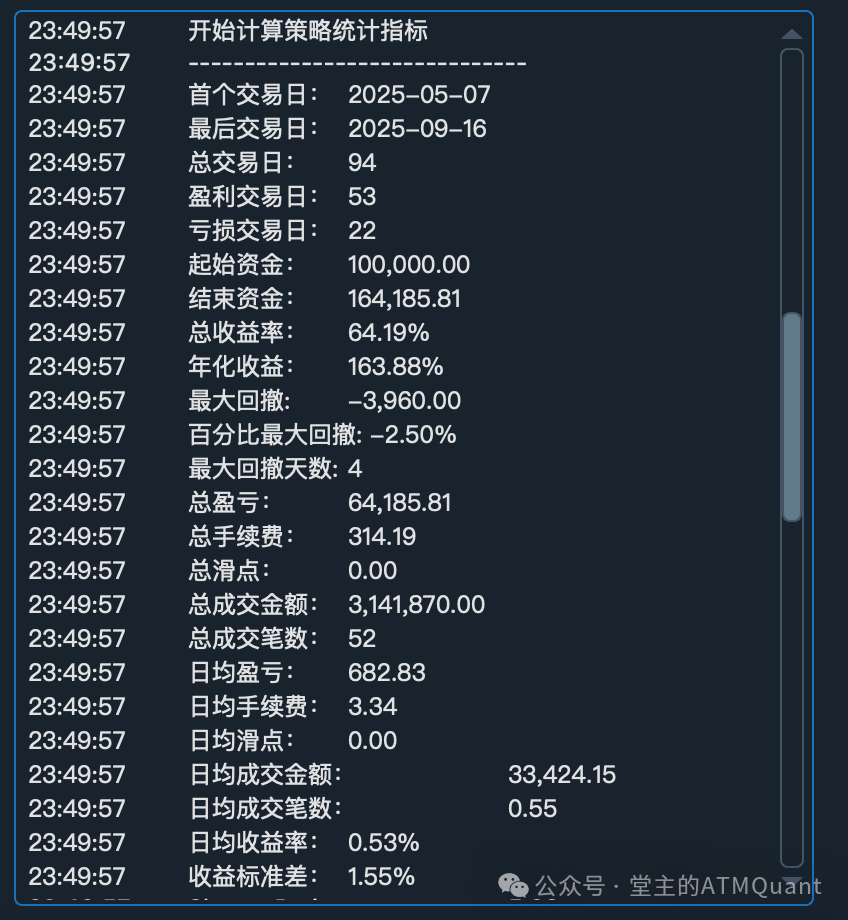

实际控制台输出效果:

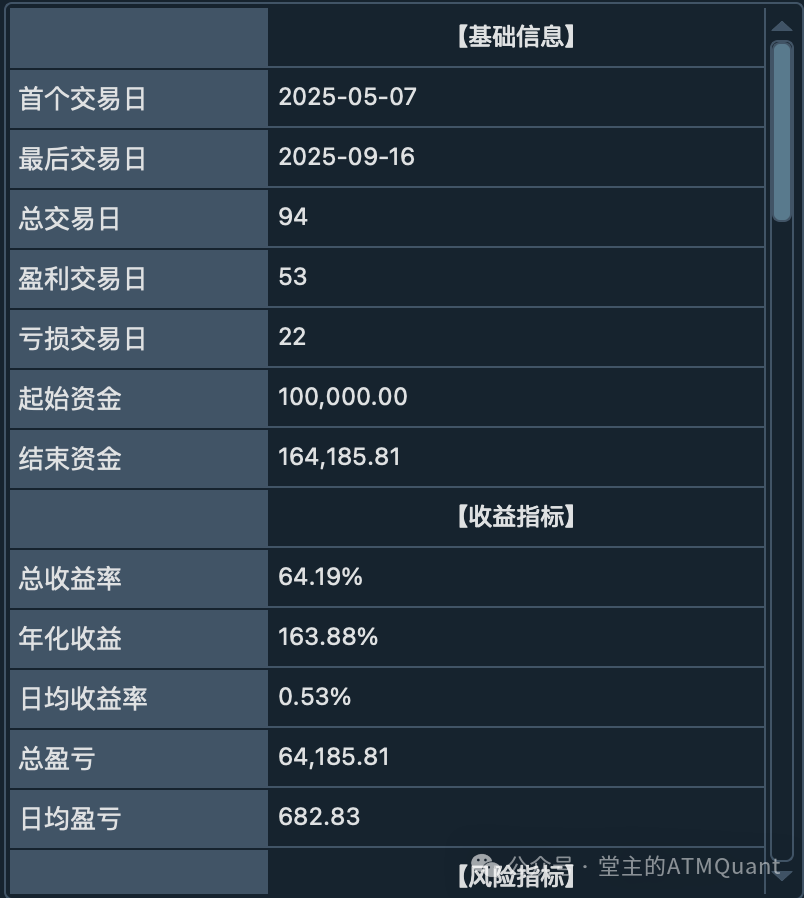

开始计算策略统计指标

------------------------------

首个交易日: 2025-05-07

最后交易日: 2025-09-16

总交易日: 94

盈利交易日: 53

亏损交易日: 22

起始资金: 100,000.00

结束资金: 164,185.81

总收益率: 64.19%

年化收益: 163.88%

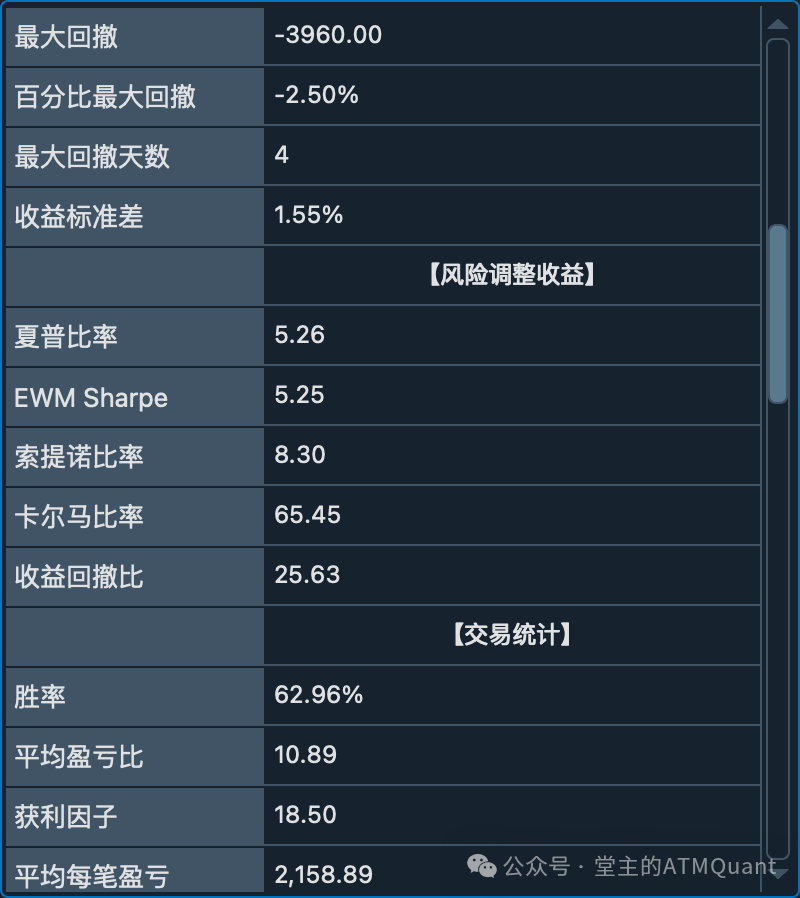

最大回撤: -3,960.00

百分比最大回撤: -2.50%

最大回撤天数: 4

总盈亏: 64,185.81

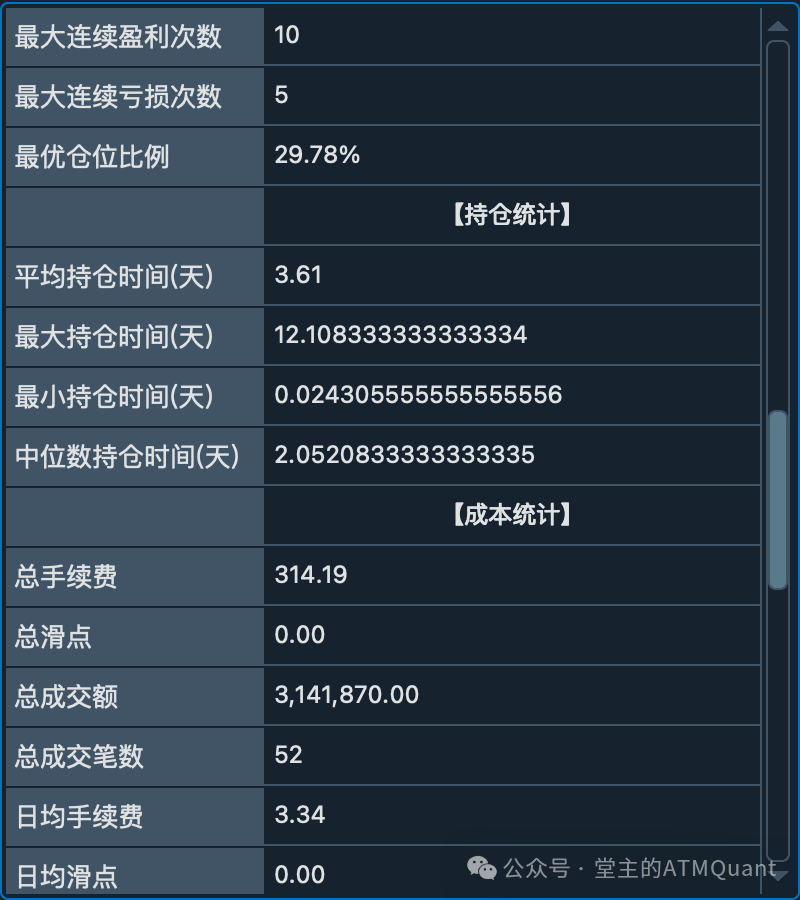

总手续费: 314.19

总滑点: 0.00

总成交金额: 3,141,870.00

总成交笔数: 52

日均盈亏: 682.83

日均手续费: 3.34

日均滑点: 0.00

日均成交金额: 33,424.15

日均成交笔数: 0.55

日均收益率: 0.53%

收益标准差: 1.55%

Sharpe Ratio: 5.26

EWM Sharpe: 5.25

收益回撤比: 25.63

------------------------------

增强交易统计指标

胜率: 62.96%

盈亏比: 10.89

获利因子: 18.50

平均每笔交易盈亏: 2158.89

最大连续盈利次数: 10

最大连续亏损次数: 5

最优仓位比例: 29.78%

平均持仓时间: 3.61天

最大持仓时间: 12.11天

最小持仓时间: 0.02天

中位数持仓时间: 2.05天

索提诺比率: 8.30

卡尔马比率: 65.45

------------------------------

月度统计数据

month total_trades win_rate total_pnl

2025-05 4 50.00% 3330.0

2025-06 9 44.44% 7410.0

2025-07 6 83.33% 34980.0

2025-08 5 100.00% 12390.0

2025-09 3 33.33% 180.0

------------------------------

半小时区间统计数据

interval_start total_trades win_rate total_pnl

21:00 3 0.00% -420.0

09:30 3 66.67% -330.0

22:00 1 100.00% 2340.0

14:00 2 50.00% 2790.0

11:00 2 50.00% 3450.0

21:30 5 60.00% 5640.0

10:30 3 100.00% 6420.0

13:30 6 66.67% 9210.0

14:30 2 100.00% 29190.0

控制台输出效果

完整的控制台输出,包含增强交易统计、月度统计和区间统计数据

六、总结

6.1 应用价值

策略评估更全面

-

多维度分析:从收益、风险、交易质量等多角度评估

-

时间维度洞察:发现策略在不同时间段的表现规律

-

风险量化:更精确的风险指标帮助控制回撤

参数优化更高效

-

快速筛选:16种筛选条件快速找到优秀参数

-

批量分析:支持大量参数组合的批量分析

-

结果导出:便于进一步分析和记录

交易决策更科学

-

仓位指导:凯利公式提供科学的仓位建议

-

时机把握:区间统计帮助选择最佳交易时段

-

风险控制:连续亏损统计帮助设置止损策略

实际开发建议

基于我的实际开发和使用经验,给大家几个建议:

1. 指标权重要合理

综合评分中各指标的权重需要根据你的交易风格调整。如果你更注重稳定性,可以增加最大回撤的权重;如果追求收益,可以增加夏普比率的权重。

2. 不要过度拟合指标

虽然指标越多越全面,但不要为了追求完美指标而过度拟合历史数据。记住,指标只是参考,实际交易中的执行才是关键。

3. 重视交易成本

在计算各项指标时,一定要充分考虑手续费和滑点。很多看起来很好的策略,加上交易成本后可能就不那么亮眼了。

4. 定期更新指标体系

随着对量化交易理解的深入,你可能会发现新的有用指标。保持开放的心态,不断完善你的指标体系。

下一步计划

在下一篇文章中,我们将继续优化回测框架:

-

导出功能增强:CSV导出所有回测参数、详细参数报告生成

-

AI参数分析:让AI帮助分析回测报告,自动识别策略优势和风险点

-

可视化图表:集成滚动夏普比率图、持仓时间分布直方图等专业图表

写在最后

经过这次深入的回测框架优化,我们成功实现了一套完整的增强回测系统。这为我们后续的工作奠定了坚实基础:

-

实盘交易:回测验证的策略可以更自信地投入实盘

-

风险管理:丰富的风险指标为风控系统提供数据支撑

-

策略研发:完善的评估体系加速新策略的开发迭代

记住,工具再好也只是工具,关键是要理解每个指标背后的含义,并结合实际市场情况来判断策略的优劣。数据不会说谎,但解读数据需要经验和智慧。

完整代码获取

本文涉及的新代码文件:

-

vnpy_ctastrategy/enhanced_backtesting.py- 增强指标计算核心 -

vnpy_ctabacktester/ui/enhanced_widget.py- 增强UI组件

本文是《以AI量化为生》系列文章的第八篇,完整代码已开源至GitHub:https://github.com/seasonstar/atmquant

本文内容仅供学习交流,不构成任何投资建议。交易有风险,投资需谨慎。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

23

23 0

0- 0

已为社区贡献6条内容

已为社区贡献6条内容

所有评论(0)