全球首富易主!甲骨文股价单日暴涨36%!

当企业对高性能算力的需求从"可选项"变为"必选项",甲骨文凭借其AI原生的云架构和与英伟达的深度协同,正站在这场产业变革的最前沿,将AI需求的爆发直接转化为实实在在的业绩增长。这种需求不仅体现在模型训练环节,更渗透到日常应用的每一个细节——所谓"推理任务",通俗而言就是AI模型回答问题的能力,而据统计,当用户向ChatGPT提问时,每一个回答背后都有17%的概率依赖甲骨文的服务器提供算力支持,这种

震惊金融圈:甲骨文创造历史单日涨幅

当地时间9月14日,科技巨头甲骨文(Oracle)股价上演历史性暴涨,单日涨幅高达36%,创下公司上市以来最大单日涨幅纪录。这一惊人表现不仅推动公司市值激增约2000亿美元,更使得公司创始人拉里·埃里森(Larry Ellison)超越马斯克,重新夺回全球首富宝座。

01

引言:一场震撼华尔街的资本狂欢

2025年9月10日,美股市场上演了堪称“历史最疯狂”的单日行情——45岁的科技老兵甲骨文(Oracle)股价以35.95%的暴涨幅度刷新纪录,收盘价定格在328.33美元/股,不仅创下自1992年以来的最佳单日表现,更一举将公司总市值推升至9222亿美元12。这场资本盛宴中,最令人瞠目的莫过于其单日2440亿美元的市值增量——这个数字相当于凭空造出了3个茅台加2个宁德时代的总市值,甚至超过了摩根大通、沃尔玛等老牌巨头的整体估值。

资本狂欢的核心数据

单日涨幅:35.95%(1992年以来最高)

市值增量:2440亿美元(约合1.74万亿元人民币)

总市值:9222亿美元(逼近万亿美元大关)

历史地位:美股史上单日市值增长最高的公司之一

盘中股价一度飙升43%的疯狂走势,让市场见证了一个戏剧性转折:这家曾被视为“传统软件时代遗老”的企业,一夜之间成为AI云基础设施赛道的新王者。更具冲击力的是,81岁的创始人拉里·埃里森凭借此次暴涨,以3930亿美元净资产超越马斯克登顶全球首富,而这一切的导火索,仅仅是财报中一组名为“剩余履约义务(RPO)”的数据——高达4550亿美元的未确认订单,同比激增359%,远超市场预期的1800亿美元。

当市场还在消化这组数据的震撼性时,一个更值得深思的问题浮出水面:在AWS、微软Azure等巨头垄断的云服务市场,这家45年的老牌公司究竟手握何种“秘密武器”,能突然上演碾压式的逆袭?这场资本狂欢的背后,或许藏着AI时代全球科技权力格局的重构密码。

02

业绩炸了:

4550亿订单锁定未来5年

核心财务数据:营收141亿云业务增速碾压同行

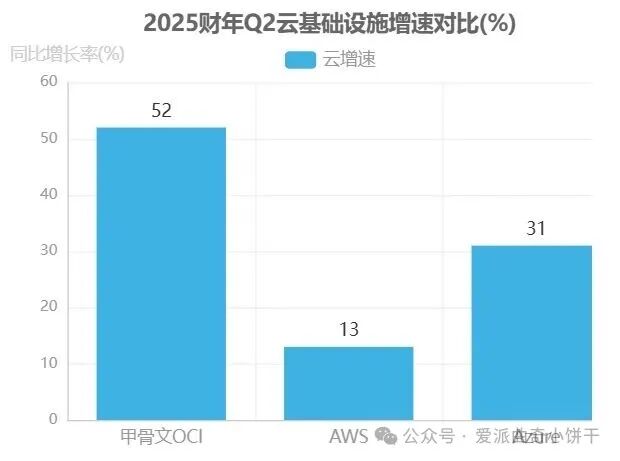

甲骨文最新财报交出了一份亮眼的成绩单:2025财年第二季度总营收达141亿美元,同比增长9%,稳稳落在公司8%-10%的增长指引区间中段56。这份增长的背后,云业务堪称最大引擎——云基础设施(OCI)收入同比飙升52%,以绝对优势碾压行业对手:要知道AWS同期增速仅13%,Azure也不过31%,甲骨文的云引擎正以"倍速模式"绝尘而去。

云战场增速对比

甲骨文OCI:52%

AWS:13%

Azure:31%

(数据来源:甲骨文2025财年第二季度财报及行业公开数据)

更令人瞩目的是公司手中握有的"超级订单"——剩余履约义务(RPO)同比激增359%至4550亿美元,这个数字是什么概念?相当于3个茅台当前的市值总和,意味着未来数年甲骨文的收入增长已提前"锁定"8。而支撑这份底气的,正是AI时代爆发的算力需求:公司GPU消耗暴涨336%,就像打开的水龙头般根本关不住,折射出企业级客户对AI训练和推理算力的迫切渴。

订单背后:OpenAI砸3000亿建"超级算力工厂"

🚀 大客户排队送钱

当甲骨文的股价在单日暴涨36%的背后,一笔足以改写行业格局的超级订单浮出水面——OpenAI抛出的3000亿美元五年期算力采购合同,其规模相当于能建造3个特斯拉柏林超级工厂(单个造价约100亿欧元),直接撑起了甲骨文新增订单的94.6%29。这笔天价合同不仅是数字的堆砌,更像是一张未来五年的"收入保证书",每年将为甲骨文贡献300亿美元稳定现金流,成为业绩增长的压舱石。

这笔订单的核心是为OpenAI的"超级算力工厂"提供支撑:甲骨文将在美国建设4.5吉瓦容量的数据中心,其电力供应相当于两座胡佛大坝的发电量,足以满足400万美国家庭的用电需求,未来将为全球1/3的ChatGPT用户提供算力支持14。如此庞大的算力储备,正是为了支撑千亿参数AI模型的持续训练——从GPT-5到未来更先进的大模型,甲骨文的基础设施将成为OpenAI技术迭代的"幕后引擎"。

关键数据透视

• 合同规模:3000亿美元(五年期),占甲骨文新增订单的94.6%

• 算力支撑:4.5吉瓦电力(≈两座胡佛大坝发电量),服务全球1/3 ChatGPT用户

• 客户矩阵:OpenAI、Meta、xAI等头部AI企业,形成"超级订单集群"

这些订单的本质,早已超越传统云服务的范畴。当OpenAI从2027年开始大规模启用甲骨文云平台时,双方的合作将深度绑定——从数据中心电力供应到GPT-5模型的应用落地(甲骨文已计划将其引入自有应用程序),再到AI数据库服务的推出,甲骨文正在从"算力供应商"向"AI基础设施合伙人"转型1112。对于投资者而言,这3000亿不仅是当下的业绩催化剂,更是未来五年AI算力竞赛中,甲骨文锁定行业话语权的"船票"。

03

股价暴涨36%的3个引擎

AI需求大爆发:算力成"新石油"

当前,人工智能产业的爆发式增长正将算力推向"新石油"的战略高度,全球对AI基础设施的争夺已进入白热化阶段,上演着"谁有GPU谁称王"的激烈竞争。这种需求不仅体现在模型训练环节,更渗透到日常应用的每一个细节——所谓"推理任务",通俗而言就是AI模型回答问题的能力,而据统计,当用户向ChatGPT提问时,每一个回答背后都有17%的概率依赖甲骨文的服务器提供算力支持,这种直接的业务关联正是AI需求拉动企业业绩的生动写照。

在具体业务布局上,甲骨文通过与AI领域头部企业的深度合作,进一步巩固了其算力供应商的核心地位。XAI的Grok模型已在甲骨文云基础设施(OCI)上运行,客户可直接通过OCI的生成式AI服务利用该模型解决复杂问题;同时,英伟达AI企业平台通过OCI控制台向用户开放,包括最新的GB200 NVL72系统在内的尖端算力资源,正帮助企业开发下一代推理模型和AI代理14。这种合作模式不仅带来了实际业务增长,更转化为可观的订单收入——2024年甲骨文签署的AI相关合同总额达170亿美元,2025年AI训练订单在未完成订单(RPO)中的占比已超过60%,充分显示市场对其算力服务的高度认可。

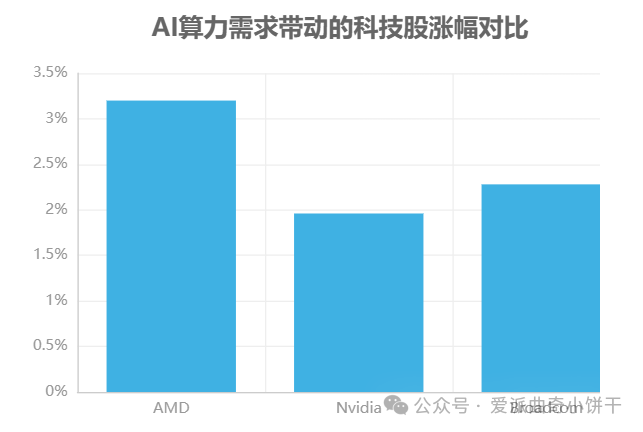

核心数据透视:甲骨文云基础设施业务的增长引擎直指AI需求——AI相关的云服务收入同比增长62%,GPU消耗的336%增幅远超传统业务,而其打造的超级计算机可同时承载ChatGPT、Gemini等多模型运行,成为Meta、OpenAI等巨头的重要算力合作伙伴。这种需求的爆发不仅推动甲骨文自身业绩增长,更带动了整个科技板块的上扬,AMD、Nvidia、Broadcom等产业链企业股价同步上涨,形成AI算力驱动的产业共振。

从市场规模看,全球AI基础设施市场正以45%的年复合增长率扩张,预计从2024年的500亿美元增长至2030年的5000亿美元,这意味着算力的价值将在未来数年持续释放15。甲骨文CEO埃里森将其云服务比喻为"AI时代的电力网络",这一比喻生动揭示了算力基础设施的本质——它不再是简单的技术支撑,而是像电力一样渗透到产业的每一个环节,成为数字经济的核心生产要素。当企业对高性能算力的需求从"可选项"变为"必选项",甲骨文凭借其AI原生的云架构和与英伟达的深度协同,正站在这场产业变革的最前沿,将AI需求的爆发直接转化为实实在在的业绩增长。

华尔街集体喊"买":目标价最高看到410美元

📈 分析师集体高潮:目标价再涨50%

甲骨文业绩引爆华尔街,多家顶级机构密集上调目标价,最乐观预期较当前股价仍有近60%上涨空间。花旗将目标价飙升至410美元的华尔街新高,直言其"创下软件行业史上最强劲季度签约记录之一",并盛赞为"独一无二的大型AI赢家";Wolfe Research更将目标价从300美元跳升至400美元,对应1.12万亿美元市值,强调甲骨文已成为AI基础设施领域的"核心受益者";美国银行则从"中性"直接上调评级至"买入",目标价368美元,称其AI业务增长"远超行业平均水平"。

04

碾压AWS的秘密武器

不拼规模拼"性价比"

速度快+成本低:甲骨文的"降维打击"

正如埃里森所言,甲骨文构建的千兆瓦级数据中心在AI模型训练领域"比世界上任何其他公司都更快、更具成本效益",其网络数据传输速度的提升直接带来成本的线性下降——"如果我们快一倍,成本就是一半"10。这种"快且省"的组合拳,让甲骨文在云计算巨头竞争中撕开了口子。

核心优势直击痛点:甲骨文云基础设施(OCI)的单位算力成本较AWS低34%,在AI训练场景中甚至能实现"⚡ 比AWS便宜20%,速度快一倍"的极致表现。这种优势不仅体现在数字上,更转化为客户的实际收益——视洞科技通过OCI实现全球扩张,整体成本(TCO)节省30%;AdTiming则在成本降低30%以上的同时,提升了云平台的安全性与可靠性。

值得注意的是,甲骨文与NVIDIA的扩展合作进一步强化了其技术壁垒,双方共同开发的下一代推理模型和AI代理,正帮助企业解锁更复杂的业务场景。当OpenAI等机构从模型训练转向应用部署时,甲骨文早已凭借前瞻性布局,与xAI、Meta等企业达成从训练到推理的全链条服务合作。这种"提前卡位未来最大蛋糕"的战略眼光,或许正是甲骨文股价暴涨的深层逻辑。

05

未来能涨到多少?

8倍增长计划藏风险

野心:2030年营收1440亿,超当前AWS

甲骨文正抛出一颗震撼云计算行业的“增长炸弹”——计划到2030财年将云基础设施(OCI)业务收入推高至1440亿美元,较2026财年预计的180亿美元实现8倍增长,这一目标甚至超过了当前AWS的营收规模(2024年约1070亿美元)。为实现这一“跳跃式增长”,甲骨文管理层公布了激进的分阶段目标:2026财年180亿美元(较2025财年103亿美元增长77%),2027财年320亿美元,2028财年730亿美元,2029财年1140亿美元,最终在2030财年冲刺1440亿美元。

📊 8倍增长路径拆解

2026财年:180亿美元(较2025财年增长77%)

2027财年:320亿美元(同比+78%)

2028财年:730亿美元(同比+128%)

2029财年:1140亿美元(同比+56%)

2030财年:1440亿美元(同比+26%)

复合年均增长率超50%

隐忧:大客户依赖+技术迭代风险

⚠️ 小心!3000亿订单可能是把双刃剑。甲骨文股价暴涨的背后,隐藏着两大核心风险:对大客户的深度依赖与技术迭代带来的市场格局重构。

大客户依赖:OpenAI订单的甜蜜陷阱

甲骨文新增的 3000 亿美元合同中,OpenAI 一家贡献占比高达 94.6%,这使得其未确认收入(RPO)中 66% 依赖单一客户。

关键数据警示:OpenAI 合同占新增 RPO 的 94.6%,350 亿资本支出中 70% 投向 AI 基建,自由现金流同比下降 147%。这种"订单依赖-资本透支"模式,正将甲骨文推向高风险增长轨道928。

技术迭代:微软+NVIDIA联盟的降维打击

大客户依赖与技术迭代风险正形成共振。一方面,75 倍的市盈率意味着市场对 AI 订单的兑现预期已拉满;另一方面,350 亿资本支出将长期压制自由现金流增长29。更值得警惕的是,甲骨文传统业务毛利率(54%)与云服务的低毛利形成冲突,若 AI 订单增长不及预期,整体盈利模型可能面临重构压力25。对于投资者而言,这场"算力狂欢"的背后,需要清醒评估:当潮水退去,甲骨文是在裸泳,还是真的穿上了 AI 的"救生衣"

以上分析内容皆由AiPy给出

06

互动话题:

你觉得甲骨文能超越微软吗?

💬 来投票:甲骨文VS微软,谁能称霸AI算力?

选项A:能!性价比+推理市场稳了

选项B:悬!微软根基太深

📚 转发福利:将文章转发至朋友圈并在评论区讨论,即有机会参与抽奖,获得百万tokens!

下载AiPy

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

19

19 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)