python打卡 DAY 58 经典时序预测模型2

·

目录

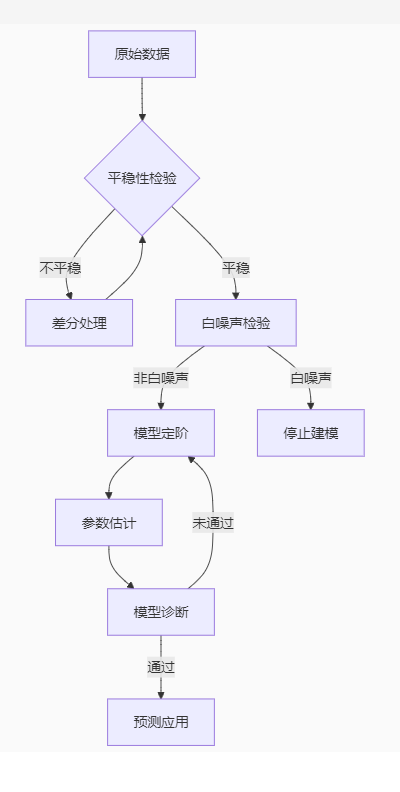

1. 时序建模标准流程

完整建模流程图

2. 经典时序数据集

常用单变量数据集

| 数据集 | 特点 | 适用模型 |

|---|---|---|

| AirPassengers | 明显趋势+季节性(月度航空乘客) | SARIMA |

| Sunspots | 周期性波动(太阳黑子) | ARMA/ARIMA |

| JohnsonJohnson | 季度财报数据 | 季节ARIMA |

| Nile | 年度尼罗河流量 | 简单AR/趋势模型 |

数据加载示例

import pandas as pd

from statsmodels.datasets import get_rdataset

# 加载AirPassengers数据集

data = get_rdataset('AirPassengers')

series = data.data['value']

series.index = pd.date_range(start='1949-01', periods=len(series), freq='M')

# 可视化

series.plot(figsize=(12,5), title='Monthly Airline Passengers (1949-1960)')

plt.ylabel('Passengers')

plt.show()3. ARIMA模型实战

参数解释

-

p:自回归阶数(PACF截尾点)

-

d:差分次数(使序列平稳)

-

q:移动平均阶数(ACF截尾点)

建模示例

from statsmodels.tsa.arima.model import ARIMA

# 1. 数据准备(已确保平稳)

train = series[:'1959-12']

test = series['1960-01':]

# 2. 拟合ARIMA(2,1,1)模型

model = ARIMA(train, order=(2,1,1))

results = model.fit()

# 3. 模型摘要

print(results.summary())

# 4. 预测与评估

forecast = results.get_forecast(steps=12)

pred_mean = forecast.predicted_mean

pred_ci = forecast.conf_int()

# 5. 可视化

plt.figure(figsize=(12,6))

plt.plot(train, label='Training')

plt.plot(test, label='Actual')

plt.plot(pred_mean, label='Forecast')

plt.fill_between(pred_ci.index,

pred_ci.iloc[:,0],

pred_ci.iloc[:,1],

color='k', alpha=0.1)

plt.legend()

plt.title('ARIMA(2,1,1) Forecast vs Actual')

plt.show()4. SARIMA模型解析

季节参数

-

P:季节AR阶数

-

D:季节差分次数

-

Q:季节MA阶数

-

m:季节周期(月度=12,季度=4)

摘要图解读要点

-

系数显著性:P>|z|应<0.05

-

信息准则:AIC/BIC越小越好

-

残差诊断:

-

Ljung-Box检验(p>0.05)

-

Jarque-Bera检验(残差正态性)

-

-

系数值范围:

-

AR系数应位于(-1,1)保证平稳

-

MA系数应位于(-1,1)保证可逆

-

5. 差分处理技术

趋势差分(n阶差分)

# 一阶差分(消除线性趋势)

diff_1 = series.diff(1).dropna()

# 二阶差分(消除二次趋势)

diff_2 = series.diff(1).diff(1).dropna()

# 自动确定差分阶数

from pmdarima.arima import ndiffs

n_adf = ndiffs(series, test='adf') # 基于ADF检验

print(f'推荐差分阶数: {n_adf}')季节差分

# 月度数据的季节差分(周期=12)

seasonal_diff = series.diff(12).dropna()

# 组合差分(趋势+季节)

combined_diff = series.diff(1).diff(12).dropna()

# 可视化对比

fig, axes = plt.subplots(3,1, figsize=(12,9))

series.plot(ax=axes[0], title='Original')

diff_1.plot(ax=axes[1], title='Trend Differencing (d=1)')

combined_diff.plot(ax=axes[2], title='Trend+Seasonal Differencing (d=1,D=12)')

plt.tight_layout()综合案例:AirPassengers完整建模

步骤1:数据探索

# 分解季节性

from statsmodels.tsa.seasonal import seasonal_decompose

result = seasonal_decompose(series, model='multiplicative')

result.plot()

plt.tight_layout()步骤2:平稳性处理

# 对数变换处理异方差

log_series = np.log(series)

# 组合差分

diff_series = log_series.diff(1).diff(12).dropna()

# 验证平稳性

adfuller(diff_series) # p应<0.05步骤3:SARIMA建模

from statsmodels.tsa.statespace.sarimax import SARIMAX

# 拟合SARIMA(1,1,1)(1,1,1,12)模型

model = SARIMAX(log_series,

order=(1,1,1),

seasonal_order=(1,1,1,12))

results = model.fit()

# 模型诊断

results.plot_diagnostics(figsize=(12,8))

plt.tight_layout()步骤4:预测反变换

# 获得预测值(对数尺度)

forecast = results.get_forecast(steps=24)

pred_mean = forecast.predicted_mean

pred_ci = forecast.conf_int()

# 指数变换还原

final_pred = np.exp(pred_mean)

true_values = np.exp(log_series[-24:])

# 计算MAPE

mape = np.mean(np.abs(final_pred - true_values)/true_values) * 100

print(f'MAPE: {mape:.2f}%')关键问题解决方案

-

过拟合判断:

-

比较AIC/BIC与样本外误差

-

检查系数是否接近可逆边界

-

-

预测值漂移:

-

检查是否漏检季节性

-

尝试乘法模型替代加法模型

-

-

残差相关性:

-

增加MA阶数

-

考虑外部变量或更复杂模型

-

-

长期预测失效:

-

改用递归策略

-

结合其他预测方法(如Prophet)

-

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

15

15 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)