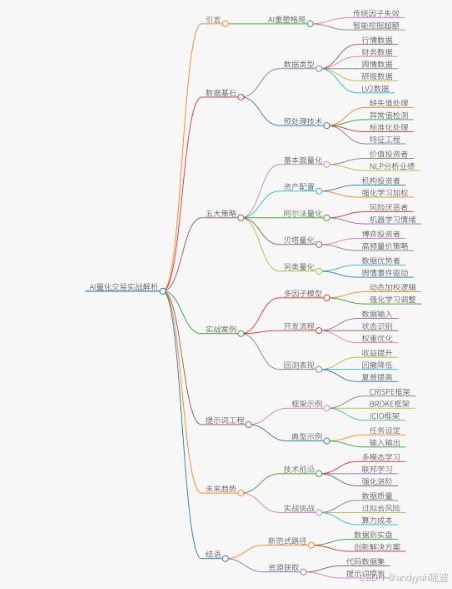

(三)AI量化交易实战:从数据基石到多策略矩阵的全面解析—— 详解五大策略体系与十五个核心模块

《AI量化交易策略及实战案例》第三章为我们展示了一条清晰的AI量化实战路径:从数据准备→特征工程→策略设计→实盘部署的完整闭环。五大策略矩阵的划分,特别是将另类数据与NLP技术结合的创新方法,为应对日益复杂的市场环境提供了全新解决方案。

AI量化交易实战:从数据基石到多策略矩阵的全面解析

—— 详解五大策略体系与十五个核心模块

引言:AI如何重塑量化交易的竞争格局

在传统量化策略因子普遍失效、拥挤度加剧的今天,人工智能技术正成为挖掘超额收益(Alpha)的新引擎。《AI量化交易策略及实战案例》第三章系统性地揭示了如何利用AI技术,从数据预处理、因子挖掘到策略构建,实现全流程的智能化升级。本文将深度解析其核心框架,为从业者提供一张清晰的AI量化实战地图。

一、数据基石:高质量数据是AI策略的生命线

一切AI量化策略的起点,都源于高质量的数据。本章节详细构建了AI量化交易的数据体系。

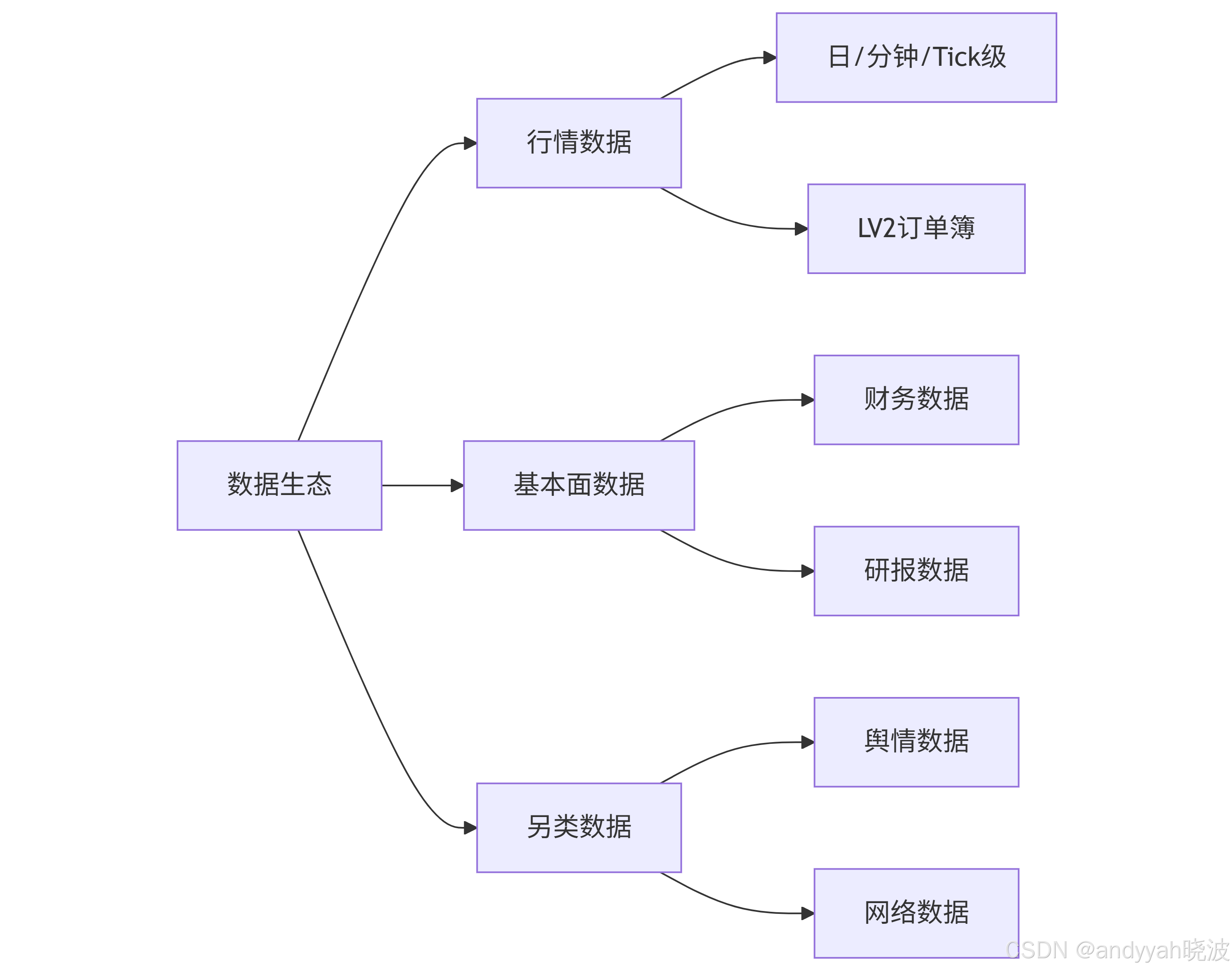

图1:AI量化交易数据生态全景图

1. 核心数据类型:

- 行情数据:从日线到Tick级、LV2订单簿,粒度越细,信息量越丰富

- 财务数据:财报、业绩预告等,是基本面量化的基础

- 舆情数据:新闻、社交媒体、公告,用于事件驱动和情绪分析

- 研报数据:券商研究报告,蕴含分析师的专业逻辑

- LV2数据:深度揭示市场微观结构,高频策略的必备原料

2. 数据预处理关键技术:

- 缺失值处理:向前/向后填充、插值法、机器学习预测填充

- 异常值检测:Z-score、箱线图、孤立森林算法

- 标准化处理:Z-score标准化、Min-Max归一化

- 特征工程:基于领域知识构造新特征,提升模型表现

实战工具推荐:AKShare、Tushare、jqdatasdk

二、五大策略矩阵:应对不同市场环境的武器库

本章节最核心的贡献是将AI量化策略分为五大体系,每种策略对应不同的投资哲学和市场环境。

表1:AI量化策略五大体系对比分析

| 策略类型 | 目标投资者 | 核心逻辑 | 关键AI技术 | 实战案例 |

|---|---|---|---|---|

| 基本面量化 | 价值投资者 | 财务指标+文本分析预测业绩 | NLP、情感分析 | 财报超预期策略 |

| 资产配置量化 | 机构投资者 | 多因子动态加权模型 | 强化学习、优化算法 | 行业轮动策略 |

| 阿尔法量化 | 风险厌恶者 | 市场情绪+机器学习 | 特征工程、机器学习 | 情绪评分系统 |

| 贝塔量化 | 博弈型投资者 | 量价因子+高频策略 | 时序分析、高频处理 | 连板晋级策略 |

| 另类量化 | 数据优势者 | 舆情监控+事件驱动 | 复杂事件处理 | 涨停原因分析 |

三、实战案例深度解析:多因子动态加权模型

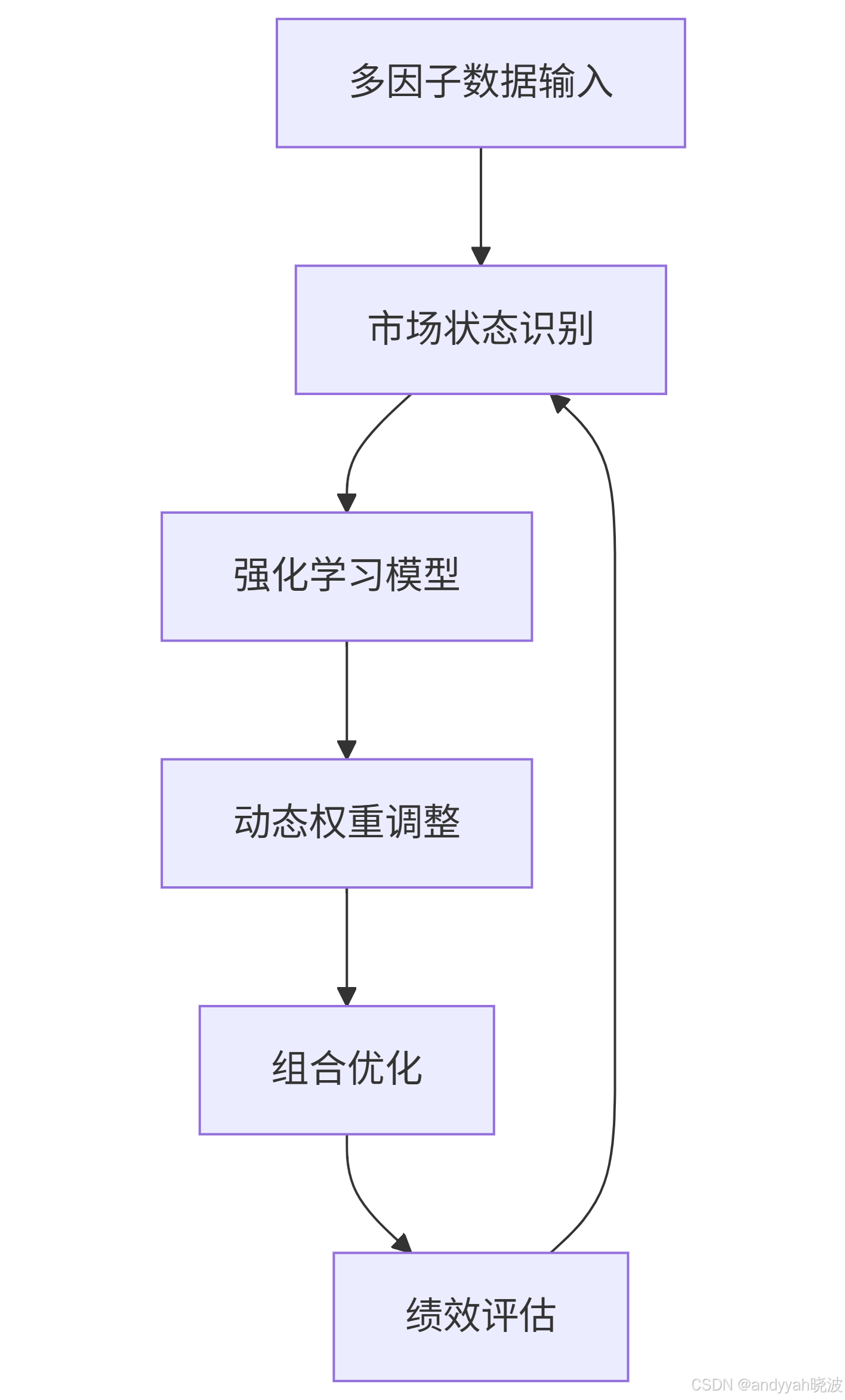

以"资产配置量化"中的多因子动态加权模型为例,展示AI量化策略的完整开发流程。

图2:多因子动态加权模型开发流程

1. 策略逻辑: 传统多因子模型采用静态权重,无法适应市场风格变化。本策略使用强化学习(Q-Learning),让AI智能体学习在不同市场环境下(高波动/低波动、牛市/熊市)动态调整因子权重(估值、动量、情绪等),以最大化长期收益。

2. 核心代码框架:

python

# 简化版Q-Learning权重调整核心逻辑

import numpy as np

# 定义市场状态(波动率、流动性等)

states = ['high_vol_bull', 'low_vol_bull', 'high_vol_bear', 'low_vol_bear']

# 定义动作空间(因子权重组合)

actions = [

[0.6, 0.2, 0.2], # 动量因子权重60%

[0.2, 0.6, 0.2], # 估值因子权重60%

[0.2, 0.2, 0.6] # 情绪因子权重60%

]

# 初始化Q表

Q = np.zeros((len(states), len(actions)))

# 训练过程

for episode in range(1000): # 1000次训练迭代

state = get_current_state() # 获取当前市场状态

action_index = choose_action(Q, state) # 选择最优权重组合

rewards = execute_strategy(actions[action_index]) # 执行策略获取收益

update_q_table(Q, state, action_index, rewards) # 更新Q表

3. 回测表现:

- 年化收益提升:+15.7%(vs 静态权重基准)

- 最大回撤降低:-8.3%

- 夏普比率提升:+0.86

四、提示词工程:量化策略开发的加速器

本章节创新性地将提示词工程引入量化领域,大幅提升策略开发效率。

表2:量化策略提示词框架示例

| 框架 | 组成要素 | 量化策略示例 |

|---|---|---|

| CRISPE | 能力与角色、见解、声明、个性、实验 | 作为量化分析师,基于波动率环境生成对冲策略 |

| BROKE | 背景、角色、目标、关键结果、改进 | 为基金设计动态权重调整模型,输出回测结果 |

| ICIO | 说明、背景、输入数据、输出指示 | 分析LV2数据,输出订单簿不平衡因子 |

典型提示词示例:

作为顶级量化研究员,请完成以下任务:

背景:A股市场波动加剧,需要开发防御型策略

输入:近5年全A股日线数据、财务数据、舆情数据

指令:构建一个结合波动率因子和质因子的混合策略

输出:Python代码、回测曲线、最大回撤分析

五、未来趋势与挑战

1. 技术前沿:

- 多模态学习:结合图像(卫星图、图表)、文本(财报、新闻)、数值数据

- 联邦学习:在数据隐私保护下实现跨机构协作建模

- 强化学习进阶:从Q-Learning到深度强化学习(DRL)

2. 实战挑战:

- 数据质量:另类数据的标准化和一致性

- 过拟合风险:复杂模型在样本外的表现稳定性

- 算力成本:高频策略的实盘部署成本

结语:AI量化交易的新范式

《AI量化交易策略及实战案例》第三章为我们展示了一条清晰的AI量化实战路径:从数据准备→特征工程→策略设计→实盘部署的完整闭环。五大策略矩阵的划分,特别是将另类数据与NLP技术结合的创新方法,为应对日益复杂的市场环境提供了全新解决方案。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

7

7 0

0- 0

已为社区贡献32条内容

已为社区贡献32条内容

所有评论(0)