全球边缘计算AI加速卡市场到2031年将达到99014百万美元 市场复合增长率21.9%

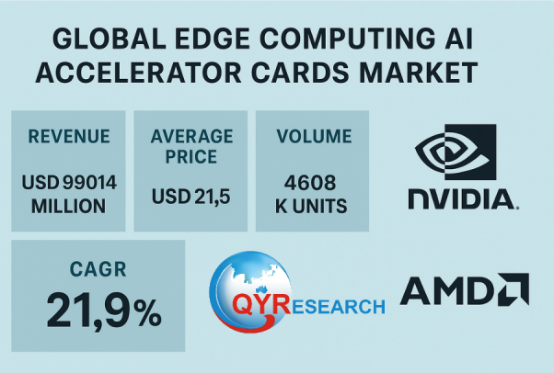

根据QYResearch(恒州博智)的最新报告,该市场在2024年达到26805百万美元,预计到2031年将达到99014百万美元,2025–2031年的复合增长率为21.9%。这一势头得益于2024–2025年的一系列产品发布,这些产品正在将生成式AI、计算机视觉和机器人负载推向边缘,同时大幅降低推理延迟和单位能耗。PCIe Gen4与Gen5的采用在扩大,设备级加速器服务于移动机器人和摄像头,

边缘计算AI加速卡市场正在进入高速增长阶段。根据QYResearch(恒州博智)的最新报告,该市场在2024年达到26805百万美元,预计到2031年将达到99014百万美元,2025–2031年的复合增长率为21.9%。这一势头得益于2024–2025年的一系列产品发布,这些产品正在将生成式AI、计算机视觉和机器人负载推向边缘,同时大幅降低推理延迟和单位能耗。NVIDIA推出了Jetson AGX Thor(喷气神AGX雷神),将Blackwell架构计算能力带入机器人;Hailo推出了Hailo-10H M.2 GenAI加速器,功耗仅数瓦;AMD发布了Versal AI Edge Gen 2(Versal AI边缘加速器第二代),强化安全关键边缘计算的确定性性能;Intel扩展了其Data Center GPU Flex(数据中心GPU Flex系列)家族以支持边缘推理;华为则通过改进的Ascend架构推出Atlas 300I Pro(昇腾Atlas 300I Pro推理卡)。

最新数据

- 全球市场规模2024年:26805百万美元

- 2031年预测:99014百万美元

- 2025–2031年复合增长率:21.9%

- 覆盖区域:北美、欧洲、亚太、南美、中东与非洲

- 预测单位:百万美元(价值)

- 覆盖范围:收入与销量预测、公司份额、竞争基准分析、增长因素与限制、监管与风险分析

分类

- 云部署

- 设备部署

应用

- 智能电网

- 智能制造

- 智能轨道交通

- 智能金融

- 其他

领先企业

NVIDIA

AMD

Intel

Huawei

Qualcomm

IBM

Hailo

Denglin Technology

Haiguang Information Technology

Achronix Semiconductor

Graphcore

Suyuan

Kunlun Core

Cambricon

DeepX

Advantech

五款产品简介

NVIDIA — Jetson AGX Thor(喷气神AGX雷神)

- 基于Blackwell架构的边缘模块,适用于机器人和物理AI

- 与Jetson Orin相比AI算力提升7.5倍

- 能效提升3.5倍

- 支持最高128 GB LPDDR5X内存

- 开发套件售价3499美元;量产模块2999美元

AMD — Versal AI Edge Series Gen 2(Versal AI边缘加速器第二代)

- 相较第一代,TOPS/W性能提升3倍

- 标量计算性能提升10倍

- 为确定性实时控制和功能安全而设计

- 目标领域包括工业自动化、医学影像、航空航天与国防

Intel — Data Center GPU Flex 170(数据中心GPU Flex 170)

- 32个Xe核心和512个XMX引擎

- 16 GB GDDR6,带宽576 GB/s,功耗150 W

- PCIe Gen4 x16接口

- 优化用于边缘的视频分析和多媒体负载

Huawei — Atlas 300I Pro(昇腾Atlas 300I Pro推理卡)

- 基于Ascend 310系列处理器,具备8个AI核心和8个CPU核心

- 24 GB LPDDR4X内存,带宽约204.8 GB/s

- 半高半长PCIe卡,适用于工业部署

- 算力约140 INT8 TOPS

Hailo — Hailo-10H(Hailo-10H加速器)

- INT4下约40 TOPS,INT8下20 TOPS,功耗2.5 W

- M.2规格(2242/2280),支持PCIe Gen3 x4

- 配备4–8 GB LPDDR4/4X内存

- 聚焦于在PC和嵌入式系统上本地运行生成式AI负载

下游真实用户

Amazon Robotics

Caterpillar

Figure AI

Meta Platforms

Siemens

John Deere

Apptronik

Foxconn

H3C Technologies

ZTE

Lenovo

Dell Technologies

Hewlett Packard Enterprise

Supermicro

Cisco Systems

市场趋势

物理AI在机器人领域走向主流

机器人厂商正将LLM和VLM推理从云端转移到本地计算,以降低延迟、提升隐私和增强可靠性。NVIDIA的Jetson AGX Thor性能较Orin提升7.5倍,能效提升3.5倍,使机器人能够直接在边缘完成多模态感知与交互。早期采用者包括Amazon Robotics、Caterpillar、Meta和Figure AI,农业、物流与制造行业也将进一步扩大应用。

低功耗生成式AI与量化推理

边缘加速器正在采用INT4与INT8量化方法,使大模型和扩散模型能在小型设备上运行。Hailo-10H以仅2.5 W的功耗实现40 TOPS INT4性能,推动设备端助手与实时检测在无需高功耗GPU或云服务器的情况下实现。

适用于安全关键应用的自适应SoC

工业、医疗与轨道交通场景需要确定性与功能安全。AMD的Versal AI Edge Gen 2提供3倍能效提升,并具备更强的实时控制和安全特性。这类自适应SoC与FPGA解决方案正在受益于对稳定低延迟与安全认证的需求。

面向生成式AI的高内存边缘加速器

越来越多的加速卡配备大容量板载内存以支持更大模型并减少云端往返。Qualcomm的Cloud AI 100 Ultra拥有128 GB板载内存,在Stable Diffusion等生成式任务中可显著降低延迟,并通过多卡调度将吞吐量提升3倍。

工业应用通过平台合作加速

工业生态正在通过将加速卡与完整软件平台结合来扩展。Siemens与NVIDIA深化合作,将GPU加速AI嵌入工业PC,用于预测性维护与质检。这类合作正在加速智能制造与智能电网的普及。

区域生态与本地化供应链

在中国,Cambricon和百度昆仑芯等厂商已获得H3C和ZTE的大额订单,推动边缘部署。国家层面的硬件自主需求正在推动CUDA兼容替代方案与新型PCIe边缘加速卡的出现,应用于安防、交通与能源领域。

开源支持加快部署

AI加速器的固件与驱动正在被上游提交到Linux发行版,降低了部署难度并简化了设备群管理。Qualcomm的AIC100固件在2024年被纳入linux-firmware即是例证。

多样化形态与功耗带宽

产品范围正从2.5 W的M.2模块扩展到150 W的PCIe卡,客户能够根据应用需求灵活选择。PCIe Gen4与Gen5的采用在扩大,设备级加速器服务于移动机器人和摄像头,而服务器级加速器面向零售、能源与交通后端。

战略要点

- 机器人与工业AI将在2025年成为最强劲的增长引擎,由Blackwell模块与低功耗生成式AI驱动

- 量化与高内存设计将决定市场领导地位,INT4/INT8计算与大容量板载内存成为关键指标

- 自适应SoC和基于FPGA的加速器将在安全关键与确定性需求强烈的行业中占据主导地位

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

6

6 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)