潮玩进化论:大厂鏖战,AI加持下的玩具市场,能否复制泡泡玛特神话?

【摘要】2025年,AI技术浪潮席卷玩具产业,科技巨头与资本纷纷入局,意图打造出下一个现象级爆款。文章深入剖析了AI玩具市场的爆发式增长、复杂的竞争格局、高溢价的商业模式,并探讨了技术与情感之间的核心矛盾,以及行业面临的定价、同质化与伦理等多重挑战。

【摘要】2025年,AI技术浪潮席卷玩具产业,科技巨头与资本纷纷入局,意图打造出下一个现象级爆款。文章深入剖析了AI玩具市场的爆发式增长、复杂的竞争格局、高溢价的商业模式,并探讨了技术与情感之间的核心矛盾,以及行业面临的定价、同质化与伦理等多重挑战。

引言

2025年的下半场,科技圈最前沿的炮火声,意外地在儿童的玩具箱旁响起。人工智能的争夺战,已经从云端的算力比拼,下沉到了一个个能说会动、憨态可掬的实体玩偶身上。这股风潮由远及近,前有OpenAI携手玩具航母美泰,后有马斯克高调推出AI伴侣,而国内的牌桌上,京东、阿里、百度、字节跳动等巨头也已悉数落座,磨刀霍霍。

资本的嗅觉最为灵敏。一级市场早已繁花似锦,大厂前高管们转身创业的身影络绎不绝,他们带着技术、人脉和对未来的憧憬,一头扎进这个看似传统的行业。整个AI玩具市场,正上演着一场前所未有的“淘金热”。

大厂们在这场游戏中,大多扮演着“技术赋能者”的角色,为玩具厂商提供强大的AI“大脑”。这背后是双重驱动。一方面,这是大模型高昂研发成本下,一条看似清晰的变现路径。如果能用技术催生出下一个如LABUBU般的爆款,商业回报将是巨大的。另一方面,这更是一场关乎未来的深层战争,一场围绕下一代消费者“用户心智”的争夺战。

然而,喧嚣之下,质疑声从未停歇。业内普遍认为,用强大的技术去满足一个尚不清晰的需求,本身就是一种内核的错位。AI玩具的故事,并不像听上去那么好讲。

有趣的是,眼下的AI玩具市场,与当年不被看好的泡泡玛特有着惊人的相似。它们都面临着市场的普遍质疑,都需要冲破传统认知的束缚。大厂的强势入局,或许会成为那个打破僵局的变量。随着市场规模的急剧扩张,那个属于AI时代的LABUBU,似乎真的有可能在这场混战中诞生。

🧸 一、狂飙的市场,一场蓄谋已久的蓝海之战

AI玩具并非一个全新的概念,但2025年,它无疑站在了风暴的中心。这片曾经的蓝海,正以肉眼可见的速度沸腾,吸引着所有人的目光。

1.1 爆发式增长的黄金赛道

数据是市场热度最直观的体现。全球AI玩具市场规模在2024年已达到惊人的110至181亿美元,而这仅仅是开始。行业预测,到2030年,这一数字将突破350亿美元,乐观估计甚至可能达到580亿美元。其年复合增长率高达16%,远远甩开了增长率仅为3%至5%的传统玩具行业。

中国市场在这场全球竞赛中扮演着领跑者的角色。作为全球最大的玩具生产国和消费国之一,中国AI玩具市场在2025年的规模预计将突破300亿元人民币,乐观预测可达450亿元,占据全球超过30%的份额。2023年,中国AI玩具的出口额已达23亿美元,在全球市场中占比高达37%,显示出强大的产业基础和供应链优势。

市场的火爆也体现在消费端的追捧上。一些现象级产品已经初露锋芒。

-

字节跳动的“显眼包”,一款本用于内部的AI陪伴玩偶,意外流出后在二手平台被炒至数百元,一“包”难求。

-

特斯拉推出的机器人玩具,上线仅24小时便宣告售罄。

这些案例不再是孤例,它们共同指向一个事实,市场对高质量、具备情感交互能力的AI玩具,抱有极大的热情和购买力。

1.2 从儿童到银发,无边界的应用场景

AI玩具的想象空间,早已超越了传统的儿童房。它的应用场景正在向全年龄段、多领域快速渗透。

-

儿童教育与娱乐。这是AI玩具最基础也是最成熟的市场。结合STEM教育理念的编程机器人、智能积木等产品,正成为越来越多家庭的“刚需”。

-

情感陪伴。AI玩具正在成为填补情感空缺的重要载体。无论是对于需要伙伴的儿童、面临社交压力的青少年,还是独居的“银发一族”,一个能够倾听、互动、给予反馈的AI伴侣,其价值远超一个普通的玩具。

-

成人潮玩与AI宠物。市场也在积极探索成人向的AI产品,将潮玩的艺术设计与AI的交互体验相结合,创造出更具收藏价值和情感粘性的“AI宠物”。

可以说,AI技术正在为“玩具”这个古老的概念,注入全新的生命力,使其从一个简单的娱乐工具,进化为一个能够融入家庭生活、提供多维度价值的智能终端。

🤖 二、牌桌上的玩家们,谁在主导这场游戏?

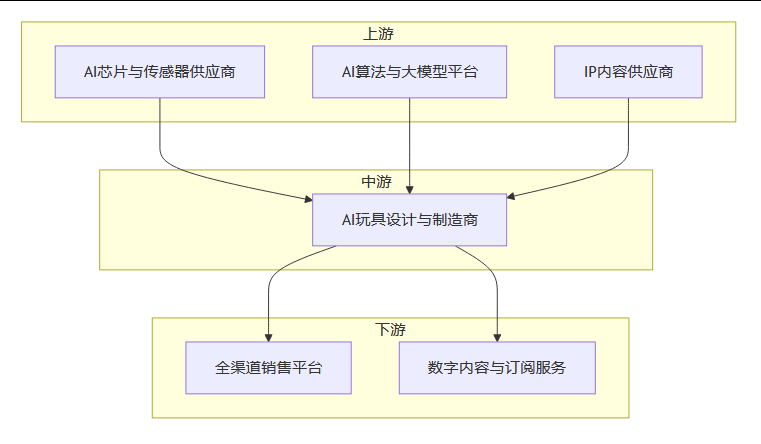

在这片广阔的赛道上,各路玩家纷纷入场,形成了一个分工明确又相互博弈的复杂生态。从上游的技术供应,到中游的产品制造,再到下游的渠道销售,一条完整的产业链已然成型。

2.1 AI玩具产业链全景

我们可以用一个简化的流程图来展示这个生态的运作模式。

这个产业链的核心在于中游的整合与创新,但真正掌握话语权的,却是那些能够提供核心技术和强大IP的上游玩家,以及掌控用户入口的下游平台。

2.2 金字塔式的竞争格局

当前的竞争格局,呈现出一种典型的“金字塔”结构,不同类型的玩家各据其位,共同推动着市场的演进。

2.2.1 塔尖的巨头,生态的构建者

站在金字塔顶端的,无疑是京东、阿里、百度、字节跳动等手握AI大模型和庞大流量的科技巨头。它们不直接制造玩具,而是选择成为“军火商”和“平台方”,通过技术赋能,构建自己的AI玩具生态圈。

-

京东。在首届AI玩具大会上,京东高调推出JoyInside附身智能平台。这并非简单的技术输出,而是一个整合了技术、渠道、品牌的全方位解决方案。商汤元萝卜、火火兔、文曲星等数十个知名品牌已陆续接入,京东的野心是成为AI玩具时代的“安卓”。

-

百度与阿里。这两家大厂的路径相似,都是将自家成熟的大模型与强大的IP方进行绑定。例如,实丰文化与百度智能云合作,推出了“AI魔法星”;而国民级IP喜羊羊与灰太狼,则接入了阿里的通义大模型,让经典角色焕发新生。

-

字节跳动。尽管“显眼包”意外走红,但字节跳动明确表示不会亲自下场做玩具。其战略是围绕AIoT终端,与合作伙伴共建生态,利用其强大的内容分发和营销能力,为合作方的产品提供流量支持。

巨头们的策略核心是“用技术长板,补IP短板”,通过开放合作,迅速将自己的技术渗透到市场的每一个角落,最终实现对整个赛道的掌控。

2.2.2 腰部的原住民,IP的守护者

金字塔的中坚力量,是那些在玩具行业深耕多年的“原住民”,如奥飞娱乐、实丰文化、汤姆猫等。它们最大的优势在于手中握有海量的、经过市场验证的成熟IP。

在AI时代,这些传统厂商面临着转型的压力与机遇。它们积极拥抱新技术,将AI作为提升产品附加值和品牌价值的利器。汤姆猫基于自身全球知名的IP,推出了陪伴型机器人,将一个虚拟角色成功带入现实世界。这种“IP+AI”的模式,让它们在面对科技巨头的降维打击时,依然保有强大的竞争力。

2.2.3 崛起的奇兵,细分赛道的颠覆者

在巨头和传统豪强之外,一股新兴力量正在快速崛起。一批来自阿里、美团、微软等科技巨头的前高管,正带着丰富的经验和敏锐的嗅觉涌入这个赛道,创办了如BubblePal、友爱兔、FoloToy、珞博智能(芙崽Fuzozo)等一系列新锐品牌。

这些创业公司通常具备以下特点。

-

切入点精准。它们往往选择情感陪伴、STEM教育等巨头尚未完全覆盖的细分赛道进行深耕。

-

产品迭代迅速。没有大公司的流程束缚,它们能更快地响应市场变化,进行产品迭代。例如,BubblePal首月激活量即破万,半年出货量接近10万台,展现了惊人的市场爆发力。

-

资本青睐。它们的创始团队背景和清晰的商业模式,使其成为一级市场的宠儿。

2.2.4 幕后的资本,热情的助推者

市场的繁荣离不开资本的加持。据IT桔子数据,AI玩具赛道已经吸引了超过96家投资机构的参与,其中不乏字节跳动、联想创投、金沙江创投、红杉中国等头部投资方。

尤其自2024年以来,投融资的数量和金额均大幅增长。资本的涌入,不仅为创业公司提供了充足的“弹药”,也从侧面印证了整个行业未来的巨大潜力。

💰 三、商业的密码,AI玩具如何“点石成金”?

AI玩具之所以能吸引如此多的玩家,根本原因在于其背后清晰且极具诱惑力的商业模式。它不仅解决了传统玩具行业利润微薄的痛点,更为大模型的商业化落地,提供了一条绝佳的路径。

3.1 高溢价的魔法,重塑价值链

传统玩具市场,尤其是低龄段产品,长期陷入低价竞争的泥潭。2024年抖音电商数据显示,0-30元的商品贡献了主要销量,10元以下的竞争尤为激烈。而AI技术的加持,彻底改变了这一定价逻辑。

AI赋予了玩具全新的价值,使其从一个简单的物理产品,升级为包含硬件、软件、内容和服务的综合体。这种价值的跃升,直接反映在售价上。

|

对比产品 |

普通款售价 |

AI智能款售价 |

价格倍数 |

|---|---|---|---|

|

喜羊羊与灰太狼玩偶 |

69.9元 |

399元 |

5.7倍 |

|

汤姆猫故事机/机器人 |

69元 |

1799元 |

26倍 |

这种数倍甚至数十倍的溢价能力,带来了极为可观的利润空间。业内人士透露,AI玩具的毛利率普遍可以达到70%-90%,这在任何制造业中都堪称惊人。

3.2 持续的现金流,告别“一锤子买卖”

比高毛利更具吸引力的,是AI玩具颠覆性的商业模式。传统玩具是一次性销售,交易完成即意味着用户生命周期的结束。而AI玩具,则通过“硬件一次性收费 + 软件/内容订阅收费”的模式,将用户牢牢锁定。

-

硬件销售。作为用户入门的第一步,提供基础的利润来源。

-

软件订阅/内容付费。这才是真正的利润奶牛。厂商可以通过云端持续为玩具更新故事、课程、互动游戏等内容,并收取月度或年度订阅费。BubblePal、FoloToy等品牌都在积极探索这种模式。

-

个性化服务。未来还可以提供更高级的个性化服务,比如定制声音、专属互动剧情等,进一步提升用户粘性和客单价。

这种模式将玩具从一个“商品”变成了一个“服务平台”,为企业带来了稳定且持续的现金流,彻底摆脱了传统玩具业的增长困境。

3.3 大模型的“最佳试验田”

对于百度、阿里这样投入百亿巨资研发大模型的科技巨头而言,如何将技术转化为实实在在的收入,是一个极为迫切的难题。正如百度创始人李彦宏所言,“没有应用,芯片和模型都无法发挥价值”。

在众多探索方向中,AI玩具被普遍认为是当前大模型最佳的落地场景之一。

-

高技术容错率。当前的大模型技术远未完美,仍存在一定的“幻觉”问题(生成不准确或虚构的信息)。但在玩具的陪伴和娱乐场景中,用户对这类错误的容忍度非常高。孩子不会因为AI讲错了一个故事细节而投诉,这种场景的容错性,与大模型目前的技术现状完美匹配。

-

清晰的变现闭环。如前所述,AI玩具的商业模式清晰,能够快速形成从技术投入到市场回报的商业闭环,为大模型的持续迭代提供“造血”能力。

-

海量的数据反馈。每一个AI玩具都是一个数据采集终端。通过与用户的真实互动,可以收集到海量的、高质量的童声语音、自然语言交互数据。这些数据对于优化和训练大模型,尤其是提升其在特定场景下的表现,具有不可估量的价值。

因此,大厂们横插一脚进入玩具赛道,既是为了用大模型的故事维持资本市场的估值,更是为了把这个“故事”真正变成“现金流”。AI玩具,正是那个他们心照不宣的最佳选择。

🧠 四、从“能听会说”到“知心解意”,技术驱动下的产品跃迁

AI玩具的火爆,根植于底层技术的飞速进步。如今的AI玩具,早已不是十几年前那种只会简单重复几句录音的“伪智能”产品。它正在经历一场从“功能型”向“情感型”的深刻转变,而驱动这场变革的,是多模态感知、情感计算和不断下沉的大模型技术。

4.1 多模态感知与情感计算,让交互更有“温度”

早期智能玩具的交互,基本停留在单一的语音层面。你说一句,它答一句,像一个被动触发的问答机器。而现在的AI玩具,则进化出了多模态感知能力。

这意味着,它不仅能“听”到你的声音,还能通过摄像头“看”到你的表情,通过传感器“感受”到你的触摸和动作。

-

语音交互。这是基础,但也在不断进化。得益于大模型,AI玩具的对话能力越来越流畅、自然,能够理解更复杂的语境和多轮对话。

-

视觉感知。通过内置摄像头,AI玩具可以识别人脸、判断用户的情绪(开心、难过、惊讶),甚至识别绘本、卡片等物体。

-

动作与触觉。当用户拥抱、抚摸玩具时,它能做出相应的声音或动作反馈,极大地增强了互动的真实感。

在多模态感知的基础上,情感计算成为了新的技术高地。它试图让AI理解并模拟人类的情感。例如,汤姆猫机器人内置了情感引擎,能够根据对话内容和用户情绪,动态调整自己的语气和互动策略。字节跳动的“显眼包”也被设计为能够进行深度情感交流的伙伴。

这种从“听懂”到“看懂”再到“读懂”的进化,让AI与人的交互不再是冰冷的指令与执行,而是充满了“温度”的情感交流。

4.2 大模型下沉,从“娱乐工具”到“成长伙伴”

过去,强大的AI能力被锁定在云端,只有少数大厂能够调用。而如今,随着技术的成熟和开源生态的繁荣,大模型正在加速“下沉”到终端设备。

头部企业纷纷开放自家的大模型能力,极大地降低了中小厂商和创业公司的技术门槛。这意味着,即便是没有强大自研算法团队的公司,也能通过调用API接口,为自己的玩具产品装上一个聪明的“大脑”。

技术的普及,推动了产品定位的根本性转变。AI玩具不再仅仅是一个排遣无聊的“娱乐工具”,而是越来越多地扮演起“成长伙伴”的角色。它可以根据孩子的年龄和认知水平,推送定制化的学习内容,进行双语对话练习,甚至在潜移默化中培养孩子的社交能力和情商。

4.3 产品形态多元化,覆盖全年龄段

技术的进步也催生了产品形态的百花齐放。目前的AI玩具市场,主要涵盖以下几种形态。

-

毛绒玩具 + AI机芯。这是最主流的形态,将AI核心模块植入柔软的毛绒外壳中,兼具亲和力和科技感。“显眼包”、BubblePal等都属于此类。

-

仿生机器人。这类产品更注重模拟真实生物的形态和动作,如索尼的Aibo机器狗、Moflin等,主打情感陪伴和新奇体验,通常价格高昂。

-

编程教育机器人。以乐高、商汤元萝卜为代表,将AI技术与STEM教育理念深度结合,让孩子在拼搭和编程中学习逻辑思维。

产品形态的多元化,也意味着AI玩具的目标用户正在从低龄儿童,向青少年、成年人乃至老年人群体快速拓展,一个全年龄段的AI陪伴市场正在形成。

🔥🧊 五、冰与火之歌,繁荣背后的三重拷问

尽管市场一片火热,前景看似无限光明,但硬币的另一面,是深刻的隐忧与挑战。给玩具装上AI大脑,远非一剂万能灵药。在喧嚣的泡沫之下,至少有三个尖锐的问题,是所有入局者都必须直面和回答的。

5.1 价格的拷问,是价值回归还是市场泡沫?

AI玩具的高定价,是一把锋利的双刃剑。它带来了高毛利,也带来了巨大的市场风险。

动辄数百甚至上千元的价格,已经远远超出了大众对一个“玩具”的心理预期。目前市场的火爆,很大程度上源于早期用户的好奇心和科技圈的“尝鲜”热情。一旦这波热潮过去,市场是否还会为高昂的溢价买单,要画上一个大大的问号。

援引钛媒体与业内投资人士的交流,后者直言不讳,“市场是很热闹,但蹭热度也不在少数。和硬件创业一样,差不多八成的创业公司会在明年死掉,包括那些认真做产品的公司,市场就是这样。”

去年11月,AI宠物Moflin原价2800元依然火爆,官网断货后一度被炒至上万元。这种非理性的市场行为,恰恰是泡沫的体现。当收割完第一波对价格不敏感的核心用户后,如何让产品下沉到更广阔的大众市场,是所有厂商面临的生死考验。

5.2 创新的拷问,是真正进化还是换壳游戏?

剥开华丽的技术外衣,当前市场上的许多AI玩具,在产品形态和核心体验上,存在着严重的同质化问题。

市场观点普遍认为,国内大部分AI陪伴玩具的本质,仍是“智能音箱 + 毛绒外衣 + 通用大模型 + IP角色”的排列组合。大家似乎都遵循着同一套成功公式,只是在IP和外壳上做一些微调。这种模式虽然能在短期内快速推出产品,但缺乏真正的核心创新和差异化壁垒。

对于“大厂+IP公司”的合作模式,双方利益深度绑定,形成了“风险共振”。一旦产品因为体验不佳或创新不足而销量滑坡,上市公司的财报会首当其冲,进而影响到大厂的变现路径。而对于那些缺乏技术支撑的中小厂商,其产品更可能只是套了一层技术的壳,最终陷入“成本–体验–溢价”的死循环,难以长久。

5.3 伦理的拷问,是温暖陪伴还是美丽陷阱?

这是所有问题中,最深刻也最值得警惕的一个。AI玩具提供的“情感陪伴”,究竟是儿童成长的福音,还是一个美丽的陷阱?

耶鲁大学心理学教授保罗・布鲁姆曾表达过担忧,“倘若AI彻底消除了孤独带来的痛感,人们可能会失去自我反思以及改善人际关系的动力,真实关系的价值也可能随之被削弱。”

这种担忧并非杞人忧天。已有研究显示,过度使用AI陪伴玩具的儿童,其语言表达能力可能较同龄人低15%。因为与AI的互动是程序化的、可预测的,它缺乏真实人际交往中的复杂性、不确定性和情感碰撞,这可能在无形中削弱儿童的现实社交能力。

更严峻的挑战,来自数据安全与隐私伦理。AI玩具在运行过程中,不可避免地会收集大量儿童的语音、图像等极其敏感的个人信息。这些数据的存储、使用和保护,都存在巨大的潜在风险。2024年,美国Character.AI平台因其内容涉嫌诱导青少年暴力而遭到诉讼,为整个行业敲响了警钟。如何划定技术的边界,保护好最脆弱的用户群体,是悬在所有从业者头顶的达摩克利斯之剑。

结语

回到最初的问题,AI玩具能否复制泡泡玛特的神话?

答案或许既是肯定的,也是否定的。

肯定的是,AI玩具正站在一个技术创新与市场爆发的历史交汇点。它拥有更广阔的市场空间、更具想象力的商业模式,以及科技巨头不计成本的投入。从这个角度看,它完全有潜力创造出比泡泡玛特更宏大的商业奇迹。

但否定的是,它的成功路径,与泡泡玛特截然不同。LABUBU的核心竞争力,从来不是功能性,而是其鲜活的人设和恰到好处的情感留白,它以极低的成本,击中了现代人的情感缺口。

而AI玩具,生于技术,也可能困于技术。无论是大厂、创业公司还是玩具原住民,想要在这条路上走得更远,都需要跳出“AI”的执念。关键在于,如何在“技术带来的必要功能”与“恰到好处的情感冗余”之间,找到那个精妙的平衡点。

毕竟,一个真正能让人铭记的伙伴,从来不是因为它能做什么,而是因为它让你感受到了什么。

📢💻 【省心锐评】

技术是骨架,IP是皮囊,但情感共鸣才是灵魂。多数玩家还在琢磨骨架,忘了灵魂才是让用户买单的唯一理由。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

11

11 0

0- 0

已为社区贡献114条内容

已为社区贡献114条内容

所有评论(0)