关于量化交易,你想知道的都在这。量化都是骗人的?为什么分享策略,真能赚钱吗?

分享的策略有用吗?实盘也有高收益吗?策略包含未来函数?策略是否会过拟合?不会代码咋做量化?用AI炒股才是未来?用AI做回测更好吗?股票数据怎么来的?为什么持仓一个月?策略扣除手续费吗?量化打板能赚钱吗?

这是邢不行第 138 期量化小讲堂的分享

作者 | 邢不行

在我的视频和文章中,总有很多问题被大家反复问及,比如分享的策略到底有没有用?策略真有用的话早就偷偷用了,为什么要公开?不会代码能不能做量化等等等等。

为此我挑选了一些最常见的问题,通过对问题做深入的回答,来为大家解答一些疑惑。

常见问题目录

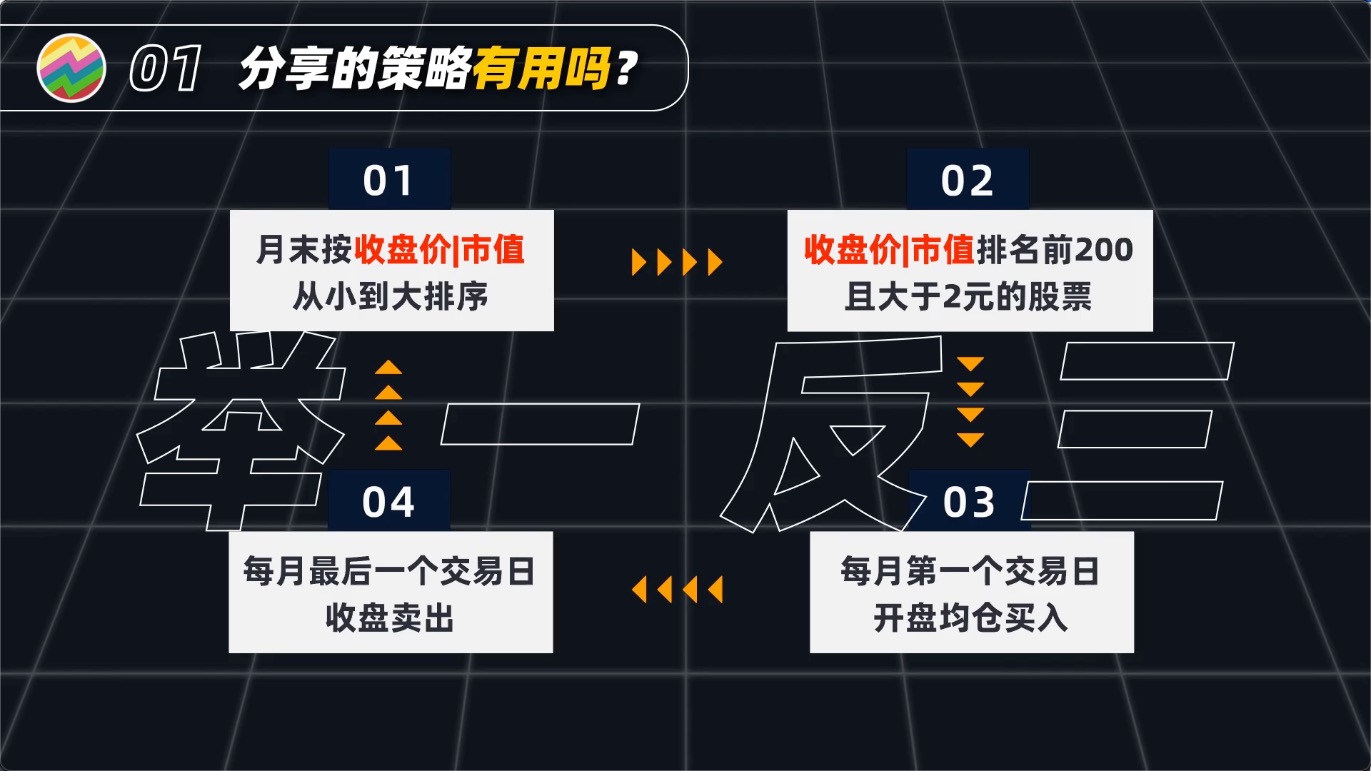

01

分享的策略有用吗?

Q1:如果策略有效,为什么要公开分享?

像以往我们分享过的低价股策略、AH股溢价策略等,在业内其实都算被广泛知晓的半公开信息,很多机构也在长期使用类似的变种策略。

我们自己也有部分实盘策略,是在它们的基础上优化而来的,只是对普通投资者来说,第一次了解到会觉得陌生。

颠覆认知!“垃圾股”策略长期跑,10年翻100倍、近2年6倍,吊打茅指数

我们分享这些策略,只是想做个小科普,从量化的角度提供一些不一样的视角,而不是想让大家原封不动的照抄,直接去实盘使用。

同时也能借此展示量化策略是如何构建的,又是如何运行的,让大家对量化交易有更清晰的认知,不再妖魔化它。

等你有了一定的经验积累后,也可以尝试着在我分享的策略基础上加入自己的理解,再举一反三构建属于自己的策略去实盘交易。

02

实盘也有高收益吗?

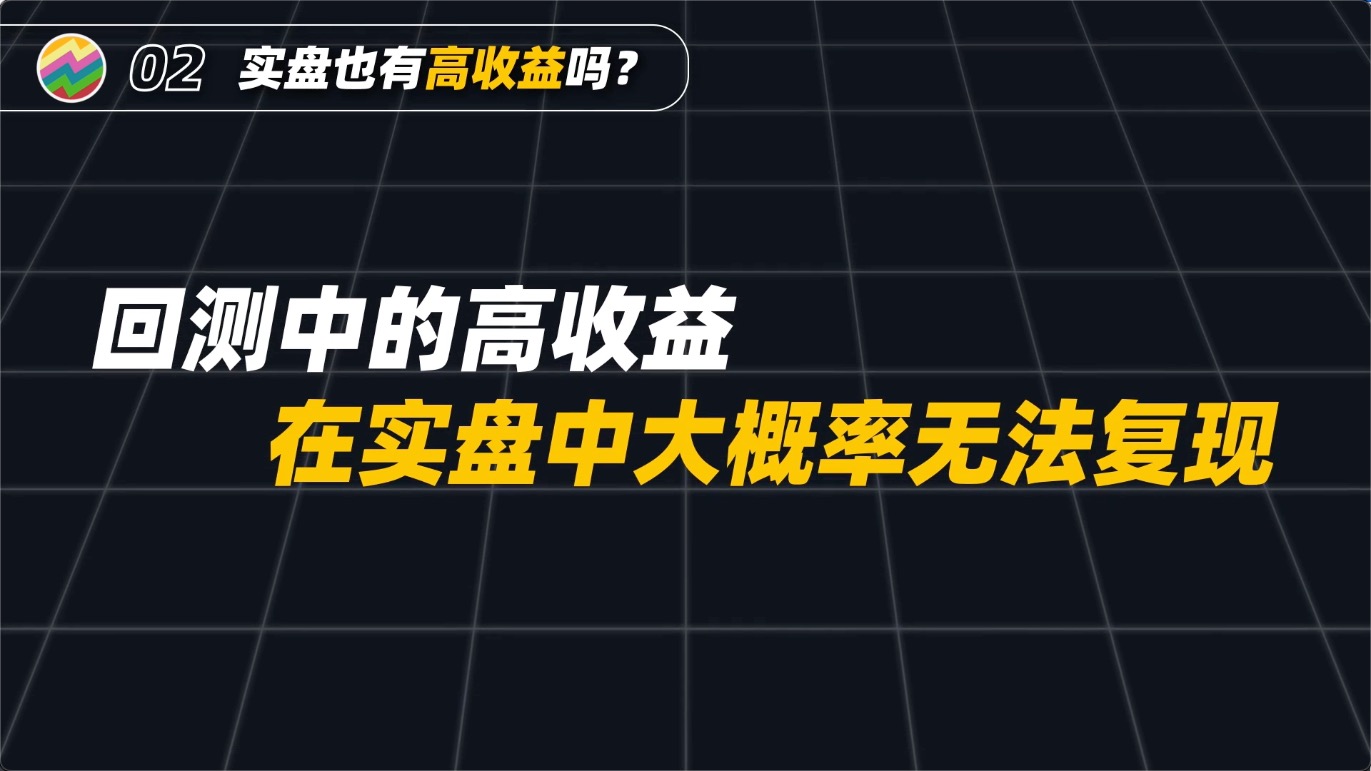

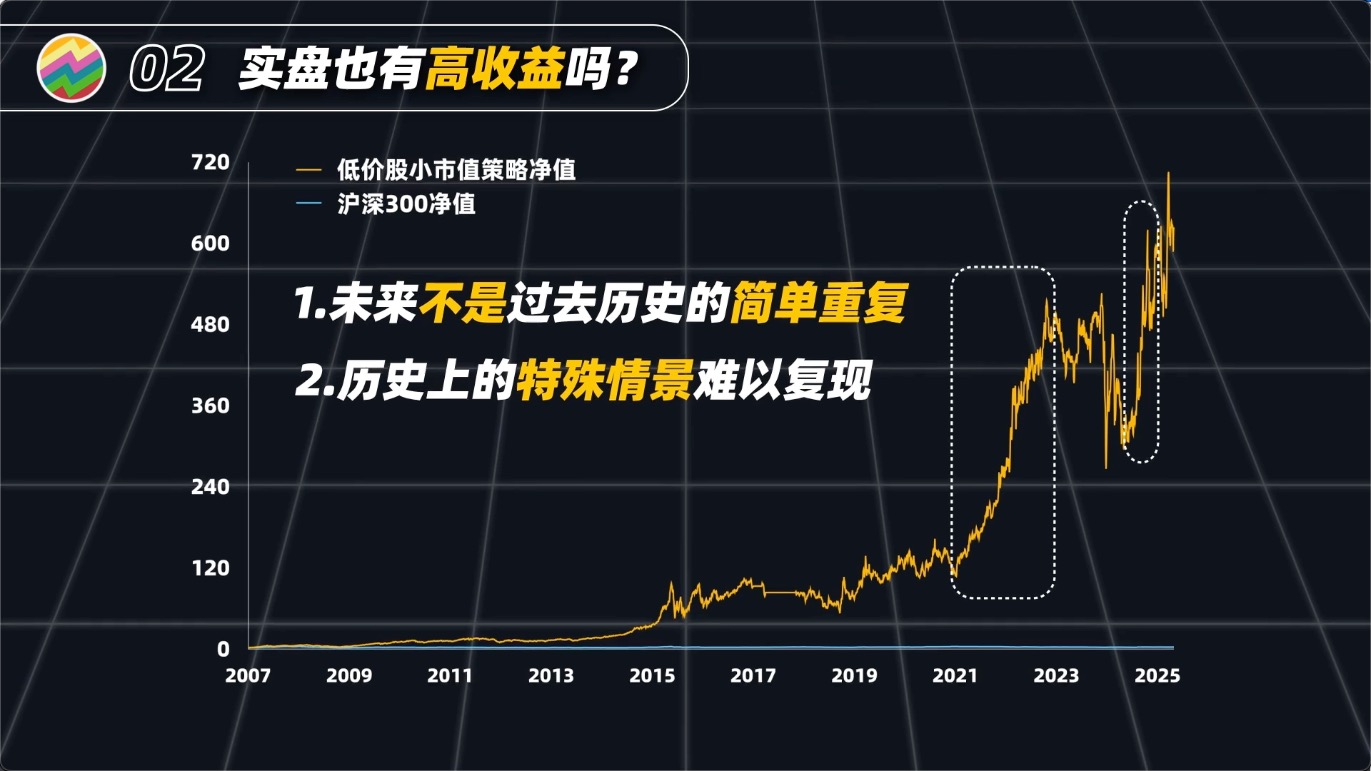

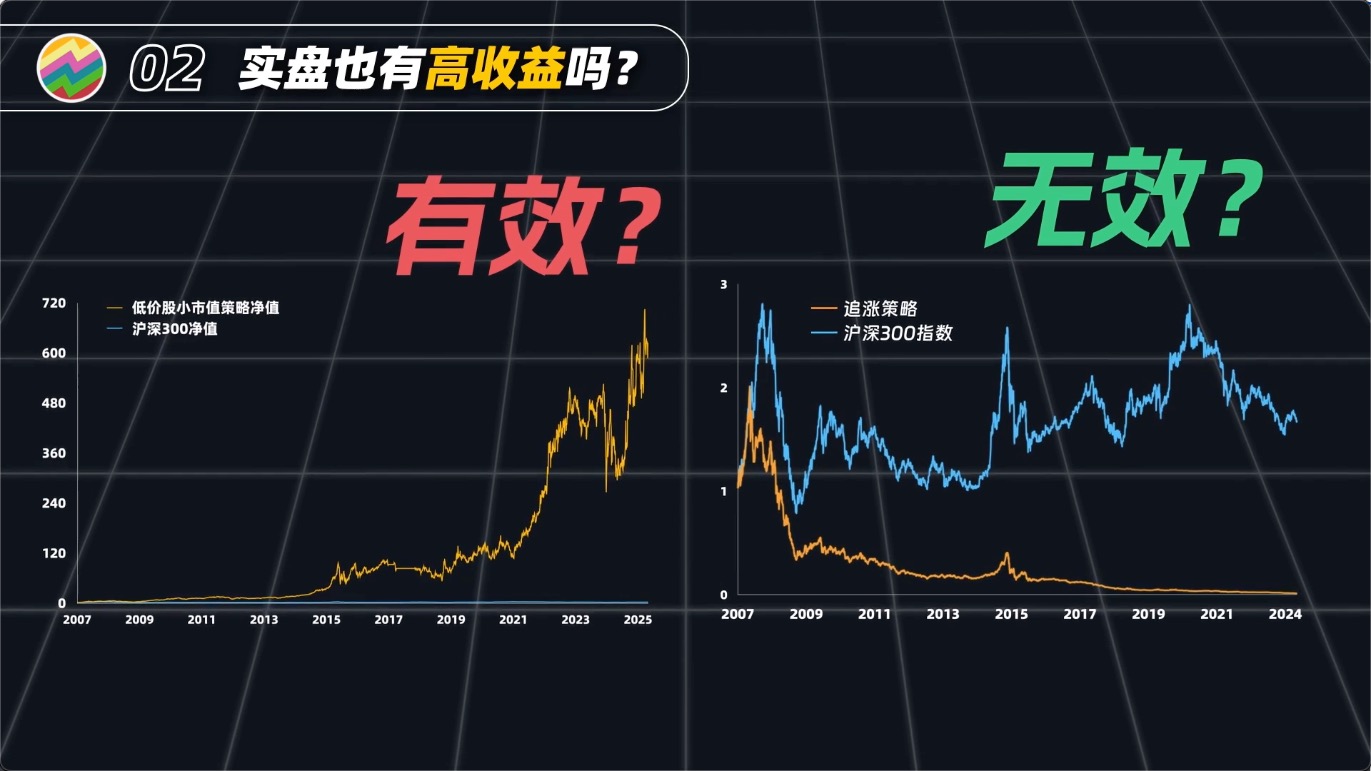

Q2:策略回测能跑几百倍,实盘是不是也能这么赚?

我可以很明确的回答你,回测中的高收益在将来实盘中大概率是跑不出来的。

毕竟未来不是历史的简单重复,我们不能妄想用短短几年数据去准确预测未来,曾经发生过的一些特殊事件、特殊场景,将来也不一定会复现。

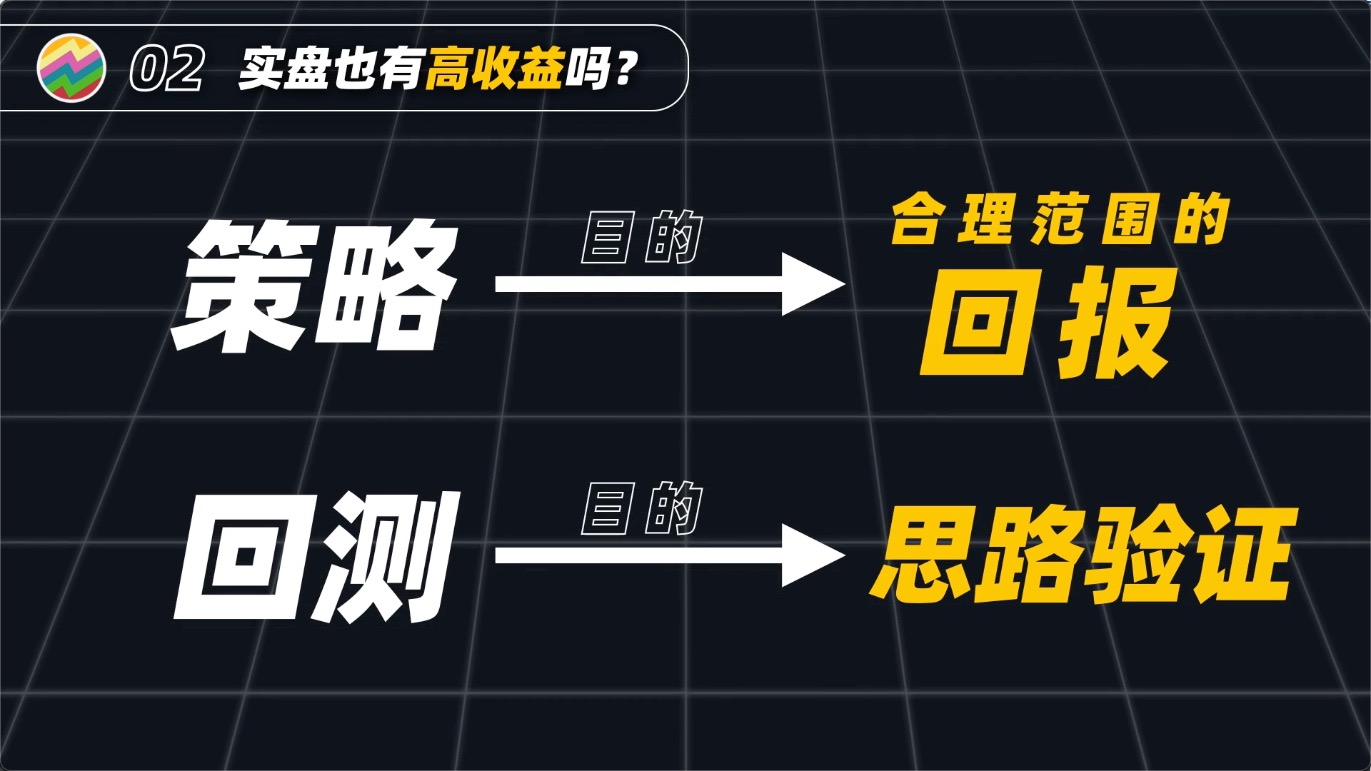

从我多年的实践经验来说,如果不去期待策略可以完美复现历史上的高收益,而是期待在合理范围内的回报,这是完全可行的。

关于量化回测,我们的关注点不能只放在高收益高回报上。

回测本质上是帮我们去快速了解并验证交易思路,这才是它最大的意义。

很多所谓的“大师”,他们口述了一些所谓赚钱的方法,你想要去验证的话,只能自己真金白银去实盘,但凡不靠谱一点,不光亏钱还浪费时间。

而掌握了回测这个工具,我们至少可以去验证在历史上这个策略的效果如何,这才是回测最大的意义。

03

策略包含未来函数?

Q3:策略是否包含未来函数?

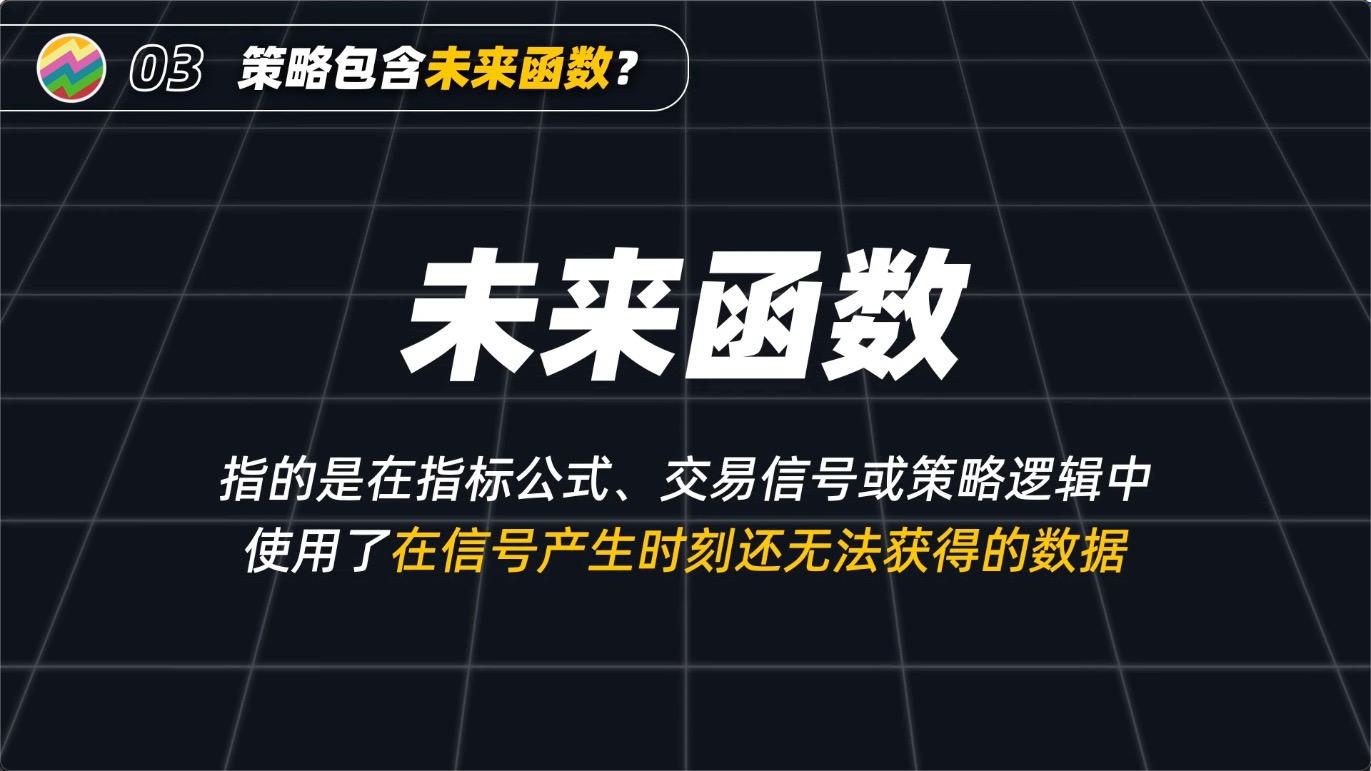

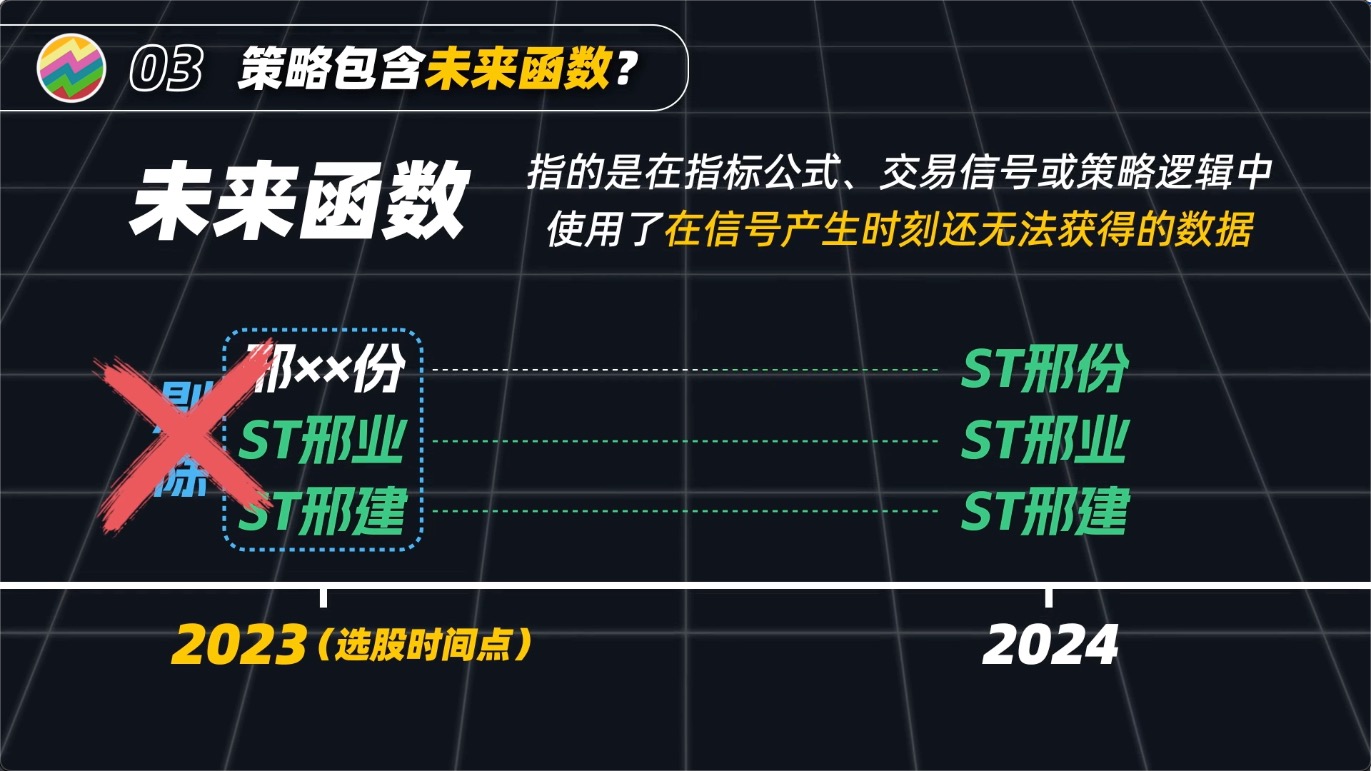

在分享选股策略时,我们通常会剔除ST、退市和上市未满一年的股票,很多人就质疑这里是用了未来函数,回测表现才那么好。

我怀疑他们可能不太了解未来函数的意思,或者正好知道这个名词就来套公式了。

未来函数是指在当前引用了未来的数据。比如在2023年1月去计算某个指标时,用的却是2024年的数据,那就是有未来函数存在。

但我们回测时剔除的ST或退市股,都是基于选股时已知的信息,排除的也都是当时处于该阶段的股票,而不是按照当下的标准去筛选,所以自然不存在未来函数的可能。

我做了这么多年量化交易,未来函数这种常见的错误,肯定是有预防方法的,大家也不用担心我分享的内容会有这样的问题出现。

04

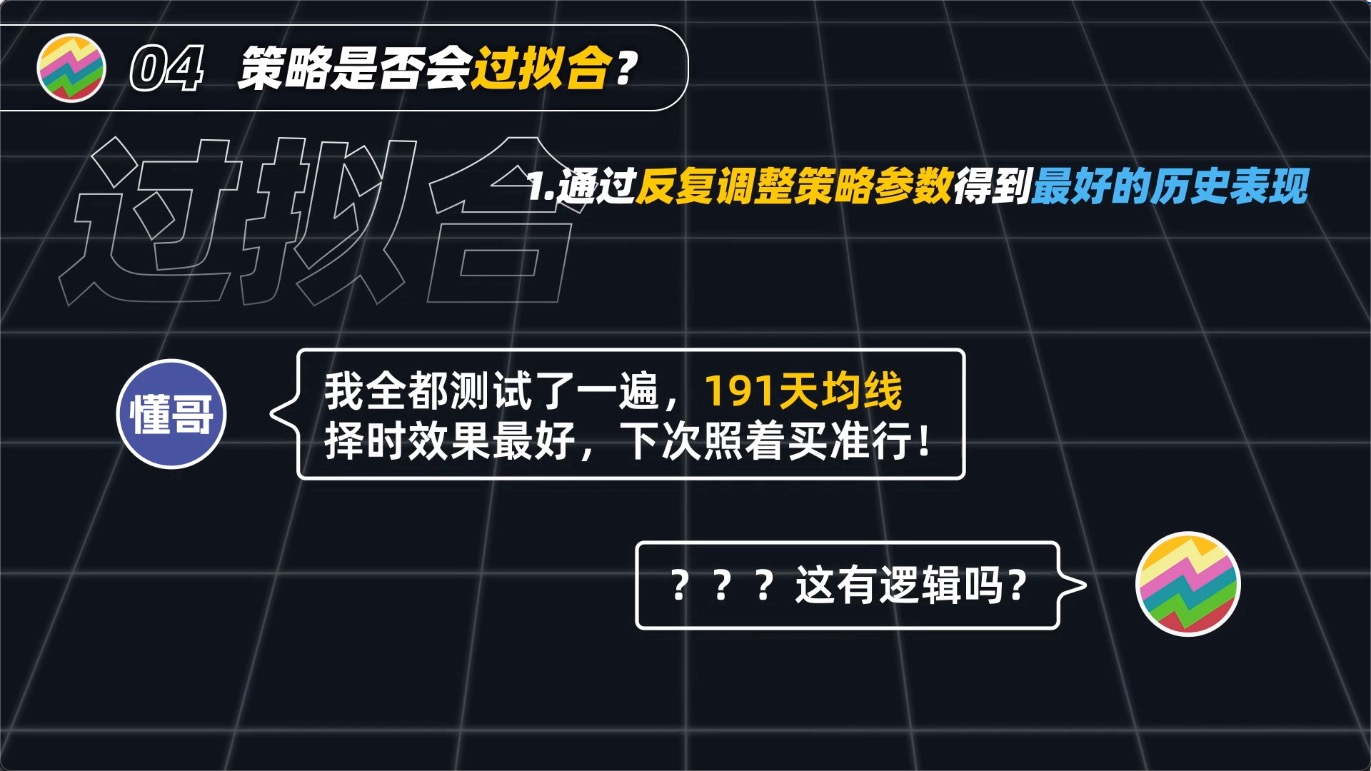

策略是否会过拟合?

Q4:策略是不是过拟合了?

一般来说,最常见的过拟合是通过反复调整策略参数来得到最好的历史表现。

比如有人测试发现191天均线择时效果最好,这就是过拟合,因为这组参数背后没有过硬的逻辑支撑,未来表现也不一定会好。

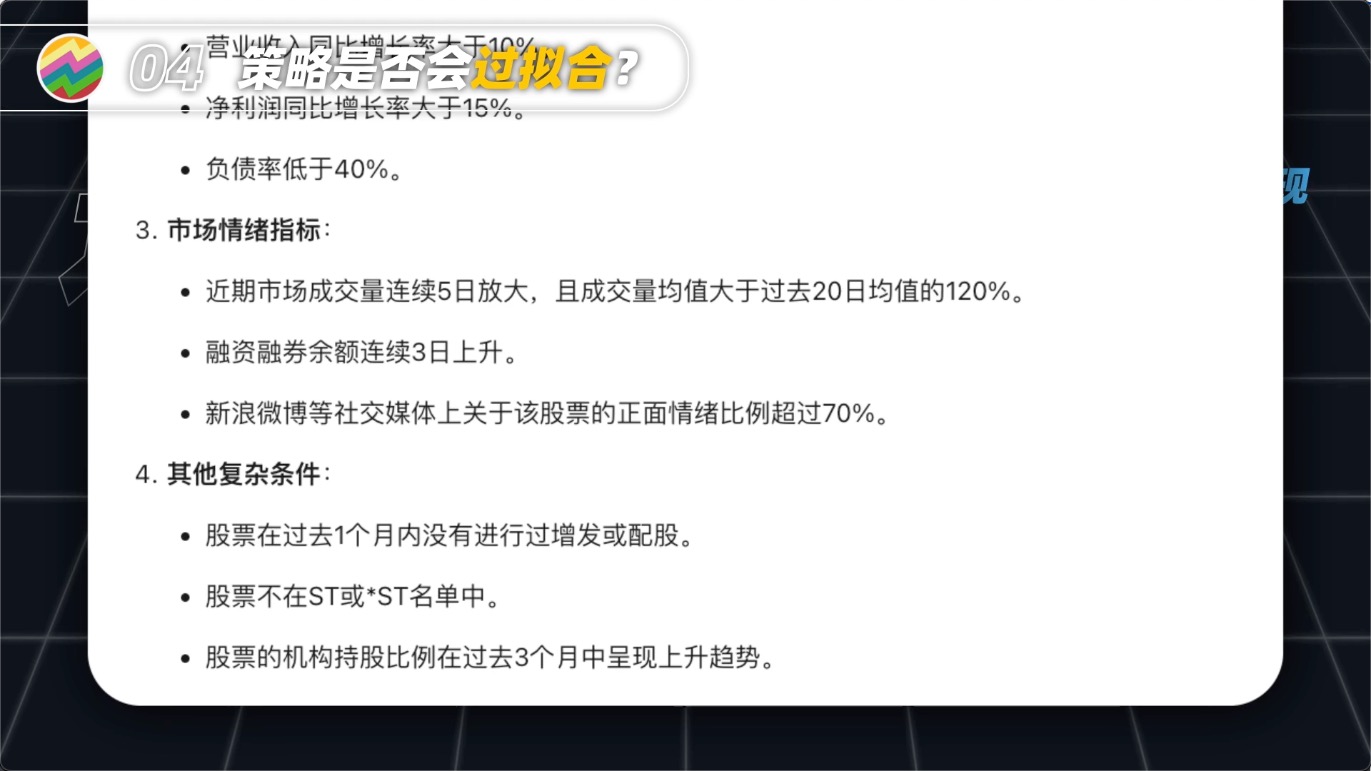

还有一种过拟合,是把选股条件设置的过于复杂,比如DeepSeek给的例子就明显存在类似问题,用过多不相关的条件规范选股,会导致策略可解释性极低,从而无法判断哪些条件在市场中真正有效。

我们尾盘战法的文章中,网络大佬们就把选股条件设置得又多又苛刻,实际上也是一种过拟合。

尾盘战法选股条件

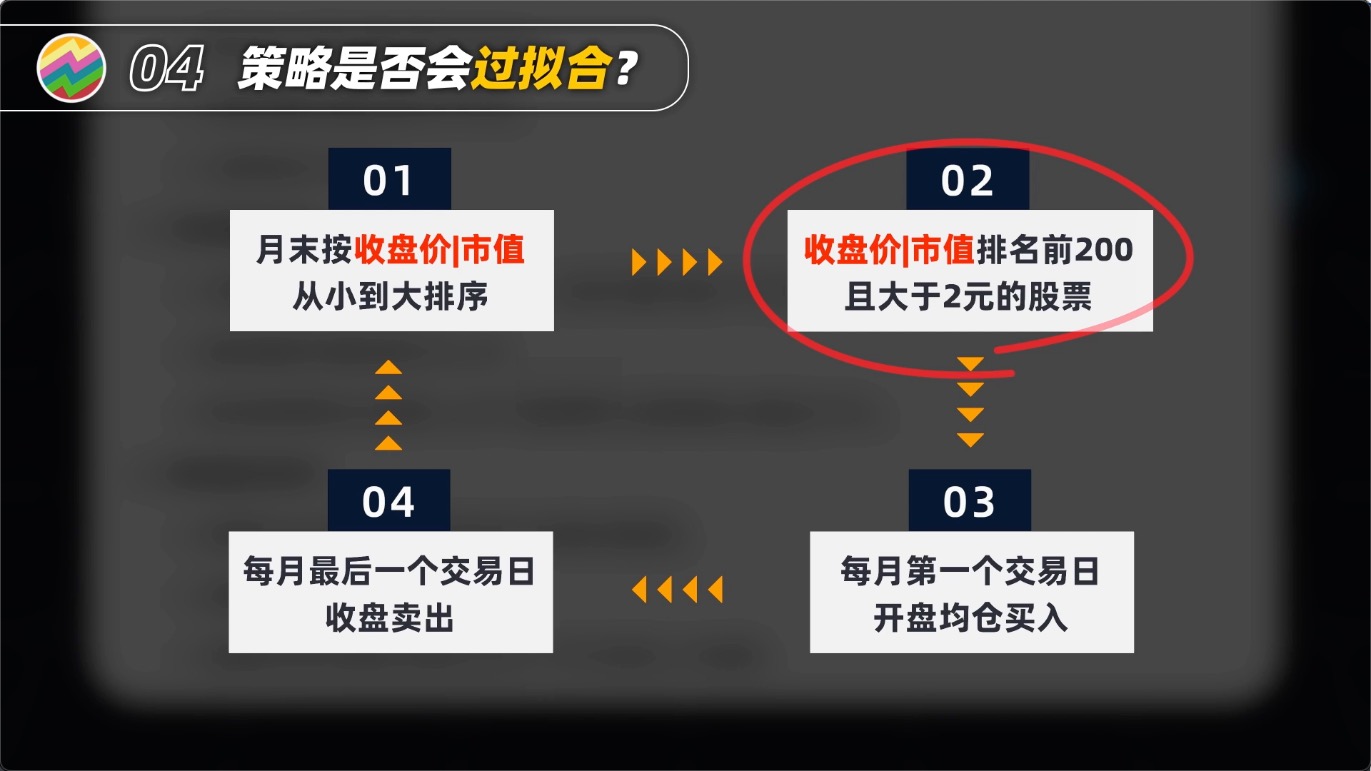

而我们分享的策略,一般只有简单的一两个条件,没有复杂的参数,背后也有一定的逻辑支撑,可能会存在一定的拟合,但绝没有到过拟合的程度。

05

不会代码咋做量化

Q5:不会代码能做量化吗?

对很多没接触过量化的新手小白而言,代码是他们学习量化最大的绊脚石。

但在我看来,代码只是做量化的工具,一个好的程序员并不意味着就一定能做好量化,核心还是在于策略的思路和构建。

很多量化交易也并不需要用到代码,比如大家熟悉的定投,只要设好规则:投什么、多久投一次、投多少钱,再按规则交易,它就算是量化交易的一种。

就算你不会写代码,也完全可以借助现有的AI来辅助学习。我们之前也出过相关教程,教大家用AI来做量化回测。

对于小白来说,入门量化可以不用过多纠结于代码。

但如果想在这条路上走得更远,学会写代码还是必要的,这样才能借助代码帮你实现更多的策略想法。

06

AI炒股才是未来?

Q6:AI炒股才是未来?

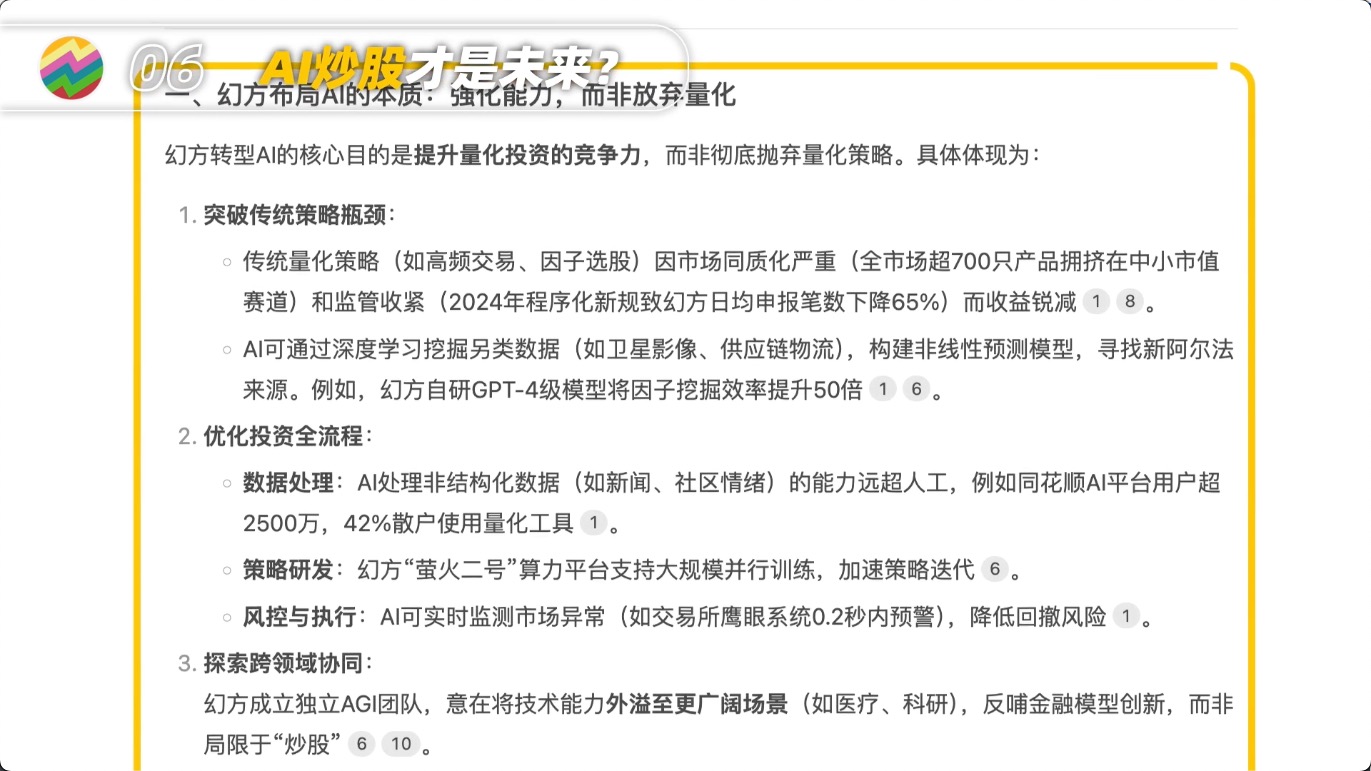

现在有一种论调,认为幻方都转行搞AI了,现在是人工智能炒股的时代,量化已经没用了。

我拿这个问题去问了DeepSeek,它说:幻方持续投入AI研发,是为了寻找新的收益来源,提升数据处理能力,加快策略研发,优化执行和风控,AI是强大的工具,但它不等于稳赚不赔

市面上很多打着AI炒股旗号的产品,大多效果存疑,甚至可能是骗局。量化不是“完全没用”,反而越来越重要。

我觉得用它这段话做回答应该更直观。

另外要特别说明的是,华尔街很早就开始引入AI进行交易,还有相关的对冲基金,其中清盘的不在少数。就算是现在的幻方,不也有过业绩不理想、被投资者骂成狗的时候

07

AI做回测更好吗?

Q7:用AI给的策略做量化更好吗?

这个问题很难直接回答,毕竟所有策略只有回测后才能有一定的判断。

而AI给的策略都并未经过回测,它说的历史表现大多是自己编的,这样一来毫无可比性。

大家完全可以自己回测一下AI给的回测,看看效果是否真有那么好,再决定是否实盘,切记别被网上那些“用AI给的策略赚翻了”的言论误导。

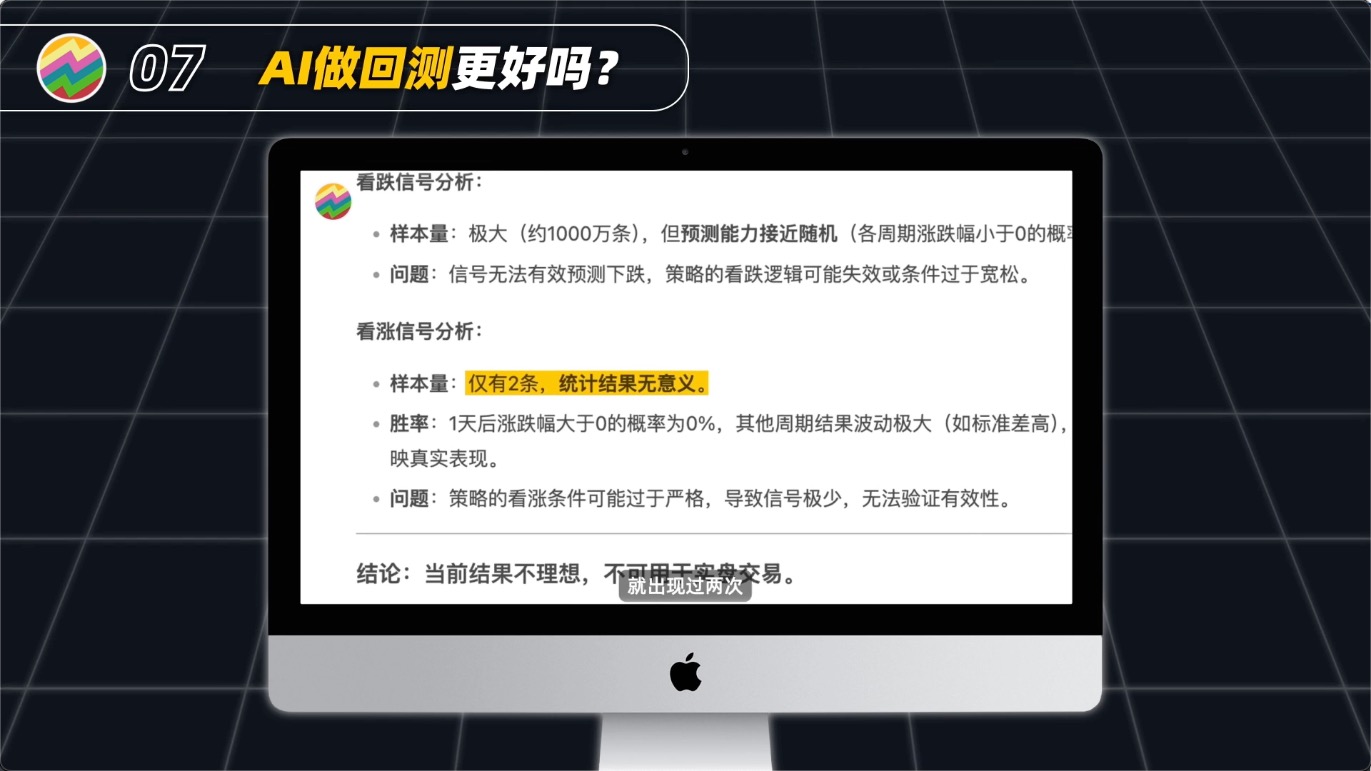

我之前文章中提到过一个案例,有人说DeepSeek给了他一个胜率90%的策略,但我照着回测后发现能选到股票都不容易,更别提赚到钱了。

AI虽然可以辅助我们做量化,但千万别认为它就一定是对的。

08

股票数据怎么来的?

Q8:回测用的数据是怎么来的?

也有人会说我的数据不值钱,随便哪都能搞到。

数据的价值如何,见仁见智。

如果你要做量化交易,一份好的数据价值千金;但如果你平时用不到数据,那它就一文不值。

我视频里用到的数据,是我平时实盘也在用的,所以对这些数据的准确性要求较高。

我们一般会从付费数据库购买,再做清洗和整理,也有专人来维护。

像Wind这类数据服务商,报价比较高,普通人负担不起。

如果你需要历史交易数据的话,可以评论区留言,找我免费拿一份,做一般的回测完全够用了,至于新数据,你也可以自己尝试去公开网站上获取。

09

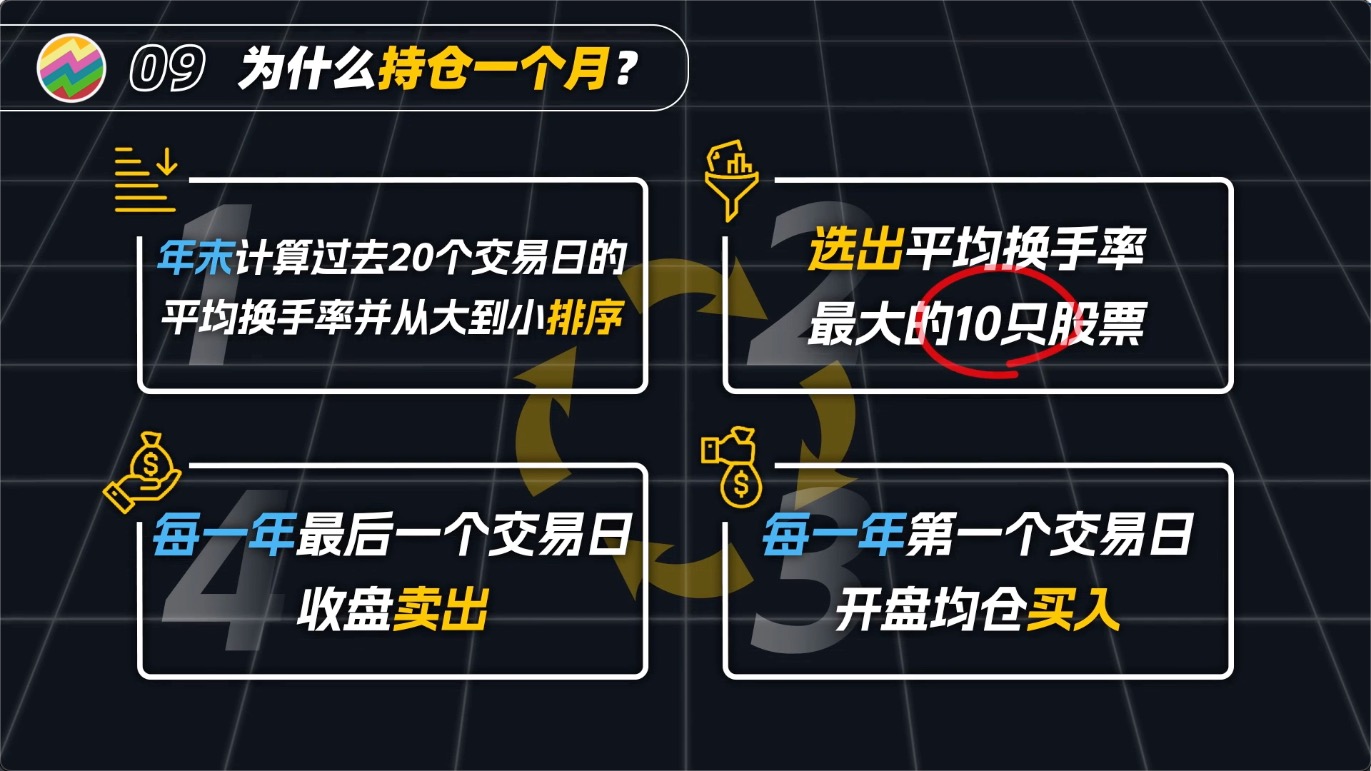

为什么持仓一个月?

Q9:选股策略持仓周期为什么都是一个月?

为了方便给大家举例说明策略如何构建,我就选了一个月的持仓周期来做讲解。

如果你觉得一个月太久,也可以改成1天、3天、1周、2周;如果觉得太短,也可以改成3个月、半年甚至一年。

完全可以根据自己的投资风格和策略灵活调整,没有固定要求。

同样也有人问,为什么策略都是买10个或20个股票,有什么特别的原因吗?

这其实也只是为了举例用到的数量。

如果你觉得买10个太多,资金也不够,那买3个、5个也可以;如果可以自动交易且资金充足,买30个甚至全市场前5%的股票也是可以的。

策略中用到的一些具体参数,都只是为了帮助大家理解策略,并不是一定要去遵循的。

10

策略扣除手续费吗?

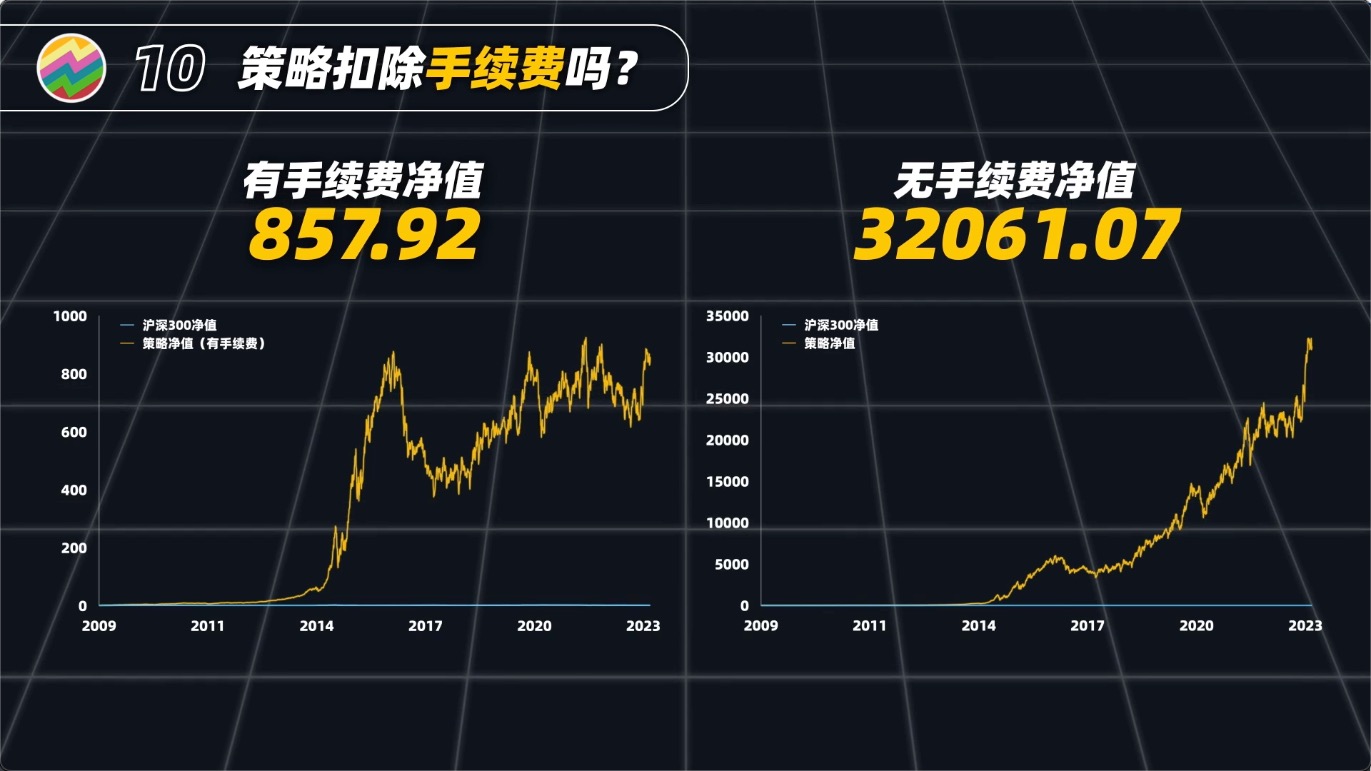

Q10:策略表现好是不是没有扣除交易费用?

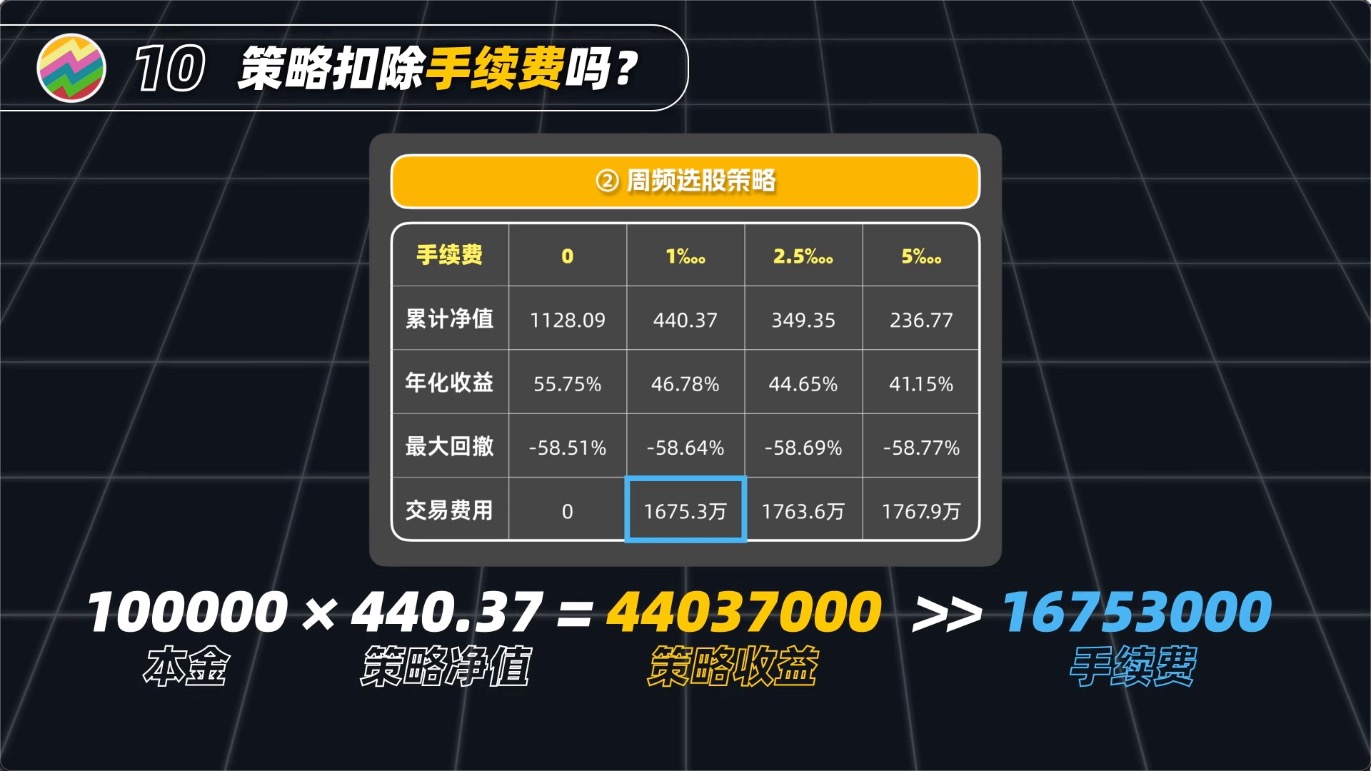

在回测中我们都是严格扣除交易费用的,甚至有时还会把每笔交易的滑点算进去。如果没扣的话,你看到的策略表现其实会更好。

理论上交易费用的消耗确实很大,比如对某个周频策略来说,假设10万的本金,按万1的手续费计算,从2007年至今,本金可以涨到4400万,但整体交易费用就高达1675万,相当于本金的100多倍。

说到底,策略收益能超过手续费的损耗,就不会有太大的影响。

在自己能赚钱的同时还顺带着为国家作贡献,不也挺好的吗?

11

量化打板

Q11:量化都去打板了,散户量化打板靠谱吗?

说实话我自己没实操过量化打板,给不了太具体的建议,但之前我有聊过涨停板相关的内容,感兴趣的不妨去看一看。

从过往数据来看,散户盲目打板成功率和收益率都不高。

并且绝大部分的量化机构也都不做打板,最常见的指数增强、市场中性、股票多头这些传统策略就占了75%。

大家也不要被一些网络上的信息误导,觉得我们做量化交易的天天只盯着涨停板看了。

以上就是本文的全部内容,如果大家对这个系列感兴趣,欢迎多多点赞,点赞多的话我们就会继续更新这个系列,如果有其他问题,欢迎在评论区留言,与我探讨。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

10

10 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)