时间序列研(part14)--习题

学习笔记,仅供参考,有错必究文章目录时间序列协整与非均衡误差EG两步法协整检验协整检验与单位根检验的关系先检验时间序列的单整性当协整向量已知时当协整向量未知时用动态回归式估计协整参数案例1:铜的日期货(qcu)和现货(xcu)价格关系研究首先分析期货价格(qcu)和现货价格(xcu)关系.研究铜的日期货与现货价格间的弹性关系时间序列协整与非均衡误差非平稳经济变量间存在的这种长期稳定的均衡关系称作协

学习笔记,仅供参考,有错必究

文章目录

时间序列

协整与非均衡误差

非平稳经济变量间存在的这种长期稳定的均衡关系称作协整关系。协整是对非平稳经济变量长期均衡关系的统计描述。

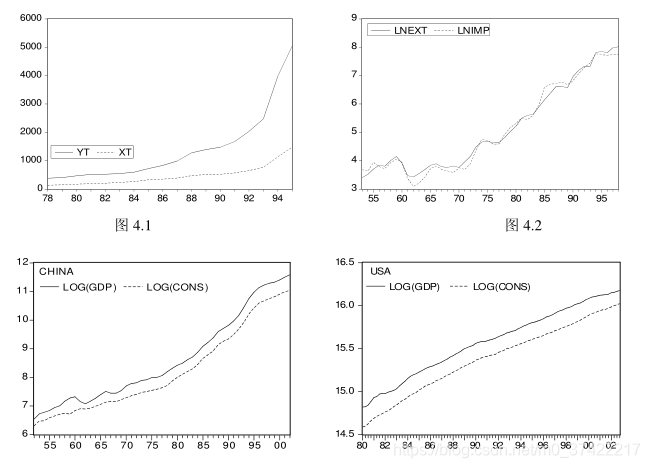

两组经济变量分别见图 4.1 和图 4.2。四个经济变量看起来都是非平稳的。图 4.1 中两变量随时间相距越来越远,它们之间的离差变得越来越大,看起来这两个变量之间不会存在协整关系。

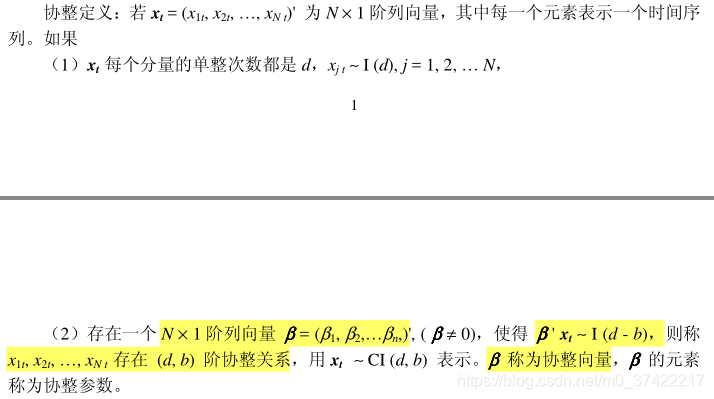

图 4.2 中两个变量尽管都是非平稳的,但他们的离差时正时负,所以该两个变量的线性组合有可能是平稳的.

若两个非平稳变量之间存在协整关系,则它们之间的离差称为非均衡误差。非均衡误差是平稳的。比如两个 I ( 1 ) I(1) I(1)变量存在如下关系:

- 协整定义

EG两步法

这里假定变量为一阶单整变量,若变量为高阶单整变量可以先变换成一阶单整变量,然后再运用本章的结论。

依据 Granger 定理具有向量移动平均形式的一组 I ( 1 ) I(1) I(1)协整变量必然存在误差修正模型表达式。下面介绍几种利用协整变量建立误差修正模型的方法。重点介绍 Engle-Granger 两步法.

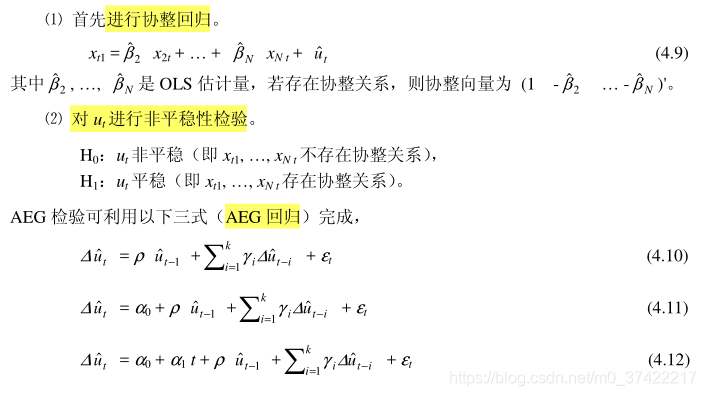

第一步:首先用OLS法估计协整向量(若协整性存在,此回归称为协整回归;否则为虚假回归);

第二步:以第一步求到的残差项作为非均衡误差直接用于误差修正模型中,并用 OLS法估计.

以二变量关系为例具体介绍 EG 两步法:

- 第一步

注意:

- 第二步

协整检验

协整检验与单位根检验的关系

协整检验与单位根检验关系密切。若 N 个 I ( 1 ) I(1) I(1)时间序列存在协整关系,则非均衡误差必然是 I ( 0 ) I(0) I(0)的。若 N 个 I ( 1 ) I(1) I(1)时间序列不存在协整关系,则非均衡误差必然是 I ( 1 ) I(1) I(1)的。因此可以通过对非均衡误差序列的单位根检验(H 0 :时间序列非平稳,H 1 :时间序列平稳)检验 N个 I ( 1 ) I(1) I(1)时间序列的协整性。

H 0 :N 个 I ( 1 ) I(1) I(1)序列间不存在协整关系,

H 1 :N 个 I ( 1 ) I(1) I(1)序列间存在协整关系。

先检验时间序列的单整性

在检验一组时间序列的协整性或长期均衡关系之前应首先检验时间序列的单整阶数。如果变量个数多于两个,即解释变量个数多于一个,被解释变量的单整阶数不能高于任何一个解释变量的单整阶数。另当解释变量的单整阶数高于被解释变量的单整阶数时,则必须至少有两个解释变量的单整阶数高于被解释变量的单整阶数。如果只含有两个解释变量,则两个变量的单整阶数应该相同。

当协整向量已知时

当协整向量已知时,非均衡误差序列是准确可知的。若要对非均衡误差序列作平稳性检验,应该使用 DF、ADF 统计量.

- 例子

当协整向量未知时

- 协整检验统计量

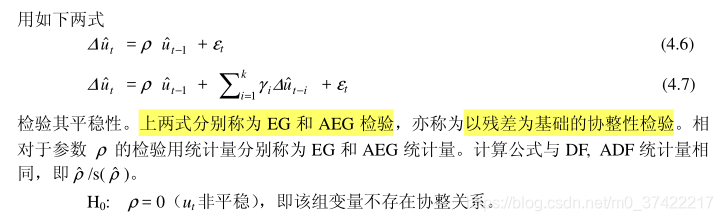

当协整向量未知时, u t u_t ut也是未知的。所以只能对 u t u_t ut 进行估计。最常用的方法是按 EG 两步法的第一步进行协整回归,估计非均衡误差序列。若用 u t ^ \hat{u_t} ut^表示估计的非均衡误差,应该用如下两式:

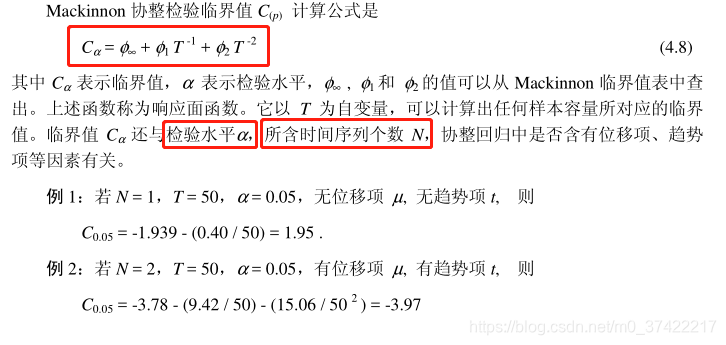

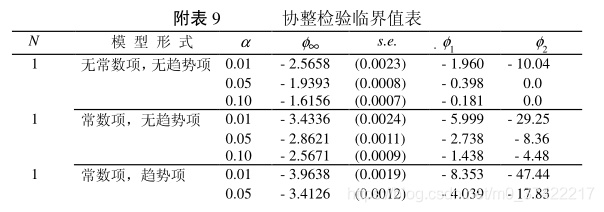

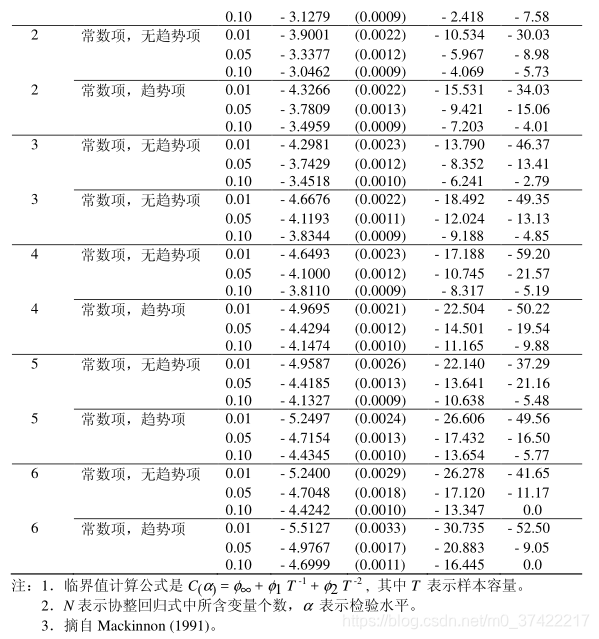

- Mackinnon 协整检验临界值表(附表 9)的用法

Mackinnon 临界值表把协整检验和单整检验结合在一起,即把 ADF 检验和 AEG 检验结合在一起。当 N = 1 时,只含有一个变量。检验的是单整性问题。N = 1 对应的是 ADF 检验(直接对原变量进行检验)。当变量个数 N > 1 时,对应的是 AEG 检验(协整性检验)。

- 协整检验步骤

当需要加位移项和趋势项时,可以加在协整回归中也可以加在 AEG 回归中。但只需加在一个回归式中,不必重复加入.

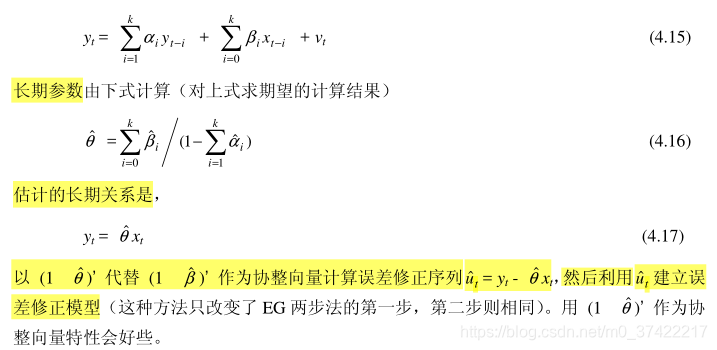

用动态回归式估计协整参数

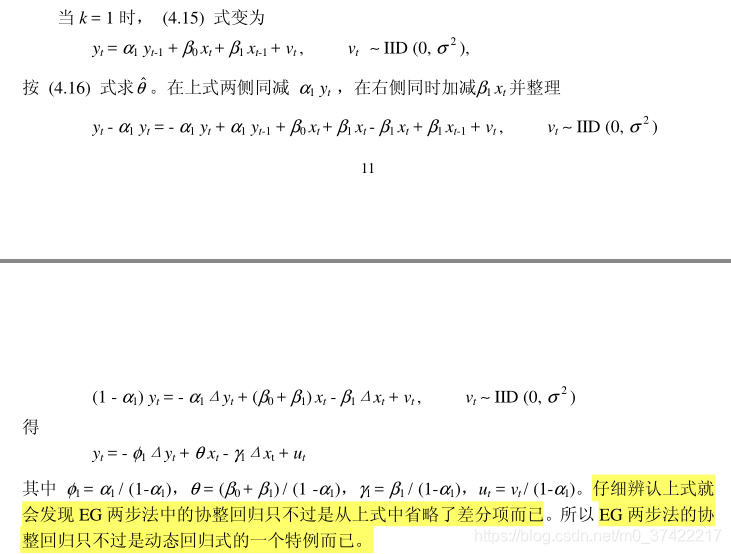

为克服小样本条件下用 EG 两步法估计参数时存在的偏倚性,在 EG 两步法的第一步可采用动态回归。以二变量为例(多变量情形可以类推),可估计如下模型:

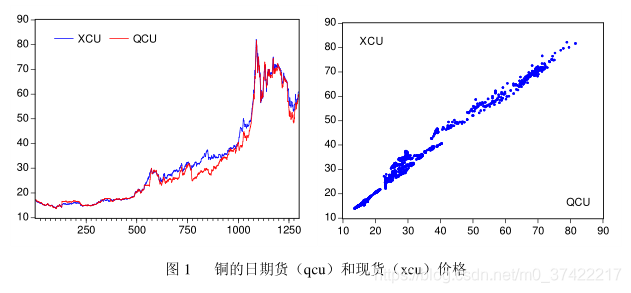

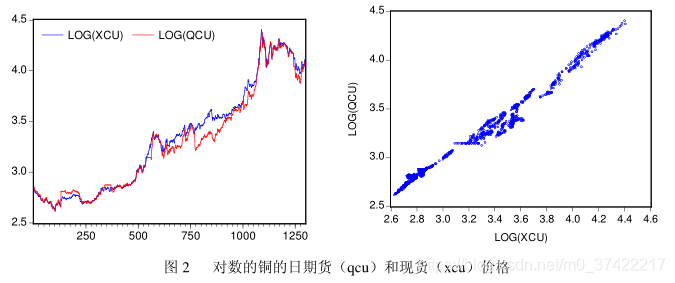

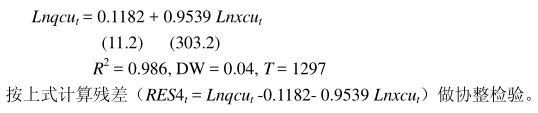

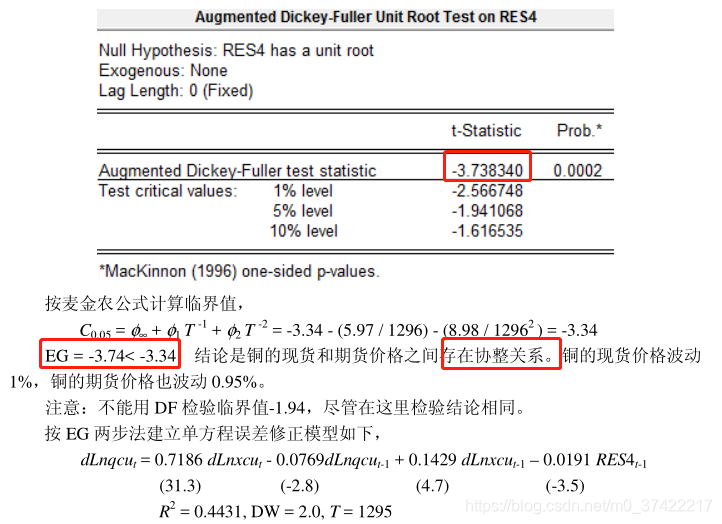

案例1:铜的日期货(qcu)和现货(xcu)价格关系研究

上海金属网和上海期货交易所的铜的期货和现货价格(千元/吨)的关系研究,选取2001:6-2007:3 间 1297 个铜的期货和现货价格观测值。qcu 表示铜的期货价格,xcu 表示铜的现货价格。

首先分析期货价格(qcu)和现货价格(xcu)关系.

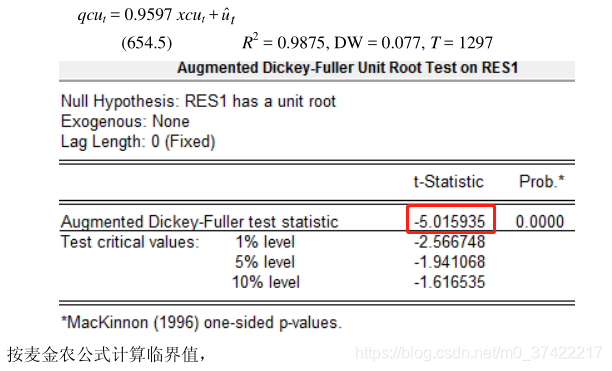

- 第一种方法(用简单回归拟合EG两步法的第 1 步,同样可以检验出协整关系)

按麦金农公式计算临界值:

注意:不能用 DF 检验临界值-1.94,尽管在这里检验结论相同。

- 第二种方法(用动态回归拟合 EG 两步法的第 1 步)

按 EG 两步法建立单方程误差修正模型如下:

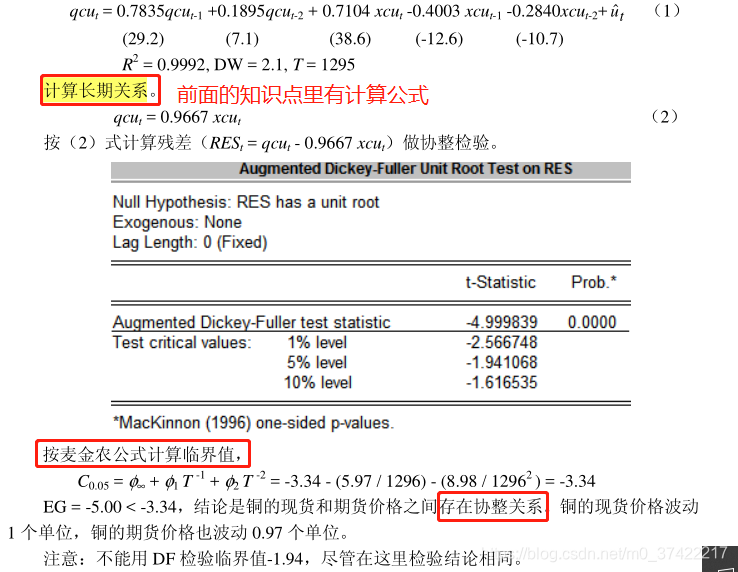

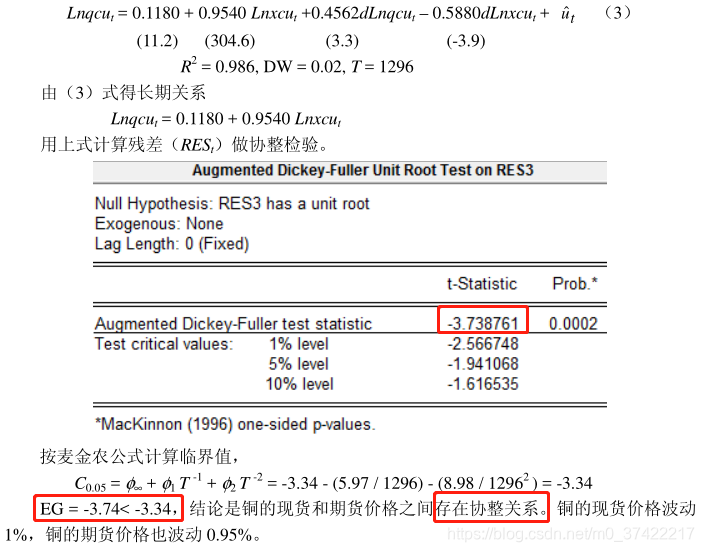

- 第三种方法(用动态模型求长期关系)

研究铜的日期货与现货价格间的弹性关系

对铜的日期货(qcu)和现货(xcu)价格取对数,做序列图和散点图如下:

- 第一种方法(EG 两步法的第 1 步)

注意:当样本比较小时,尽管变量间存在协整关系,也不见得能做出满意的误差修正模型.

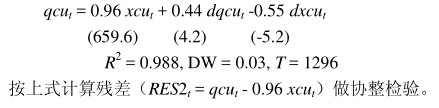

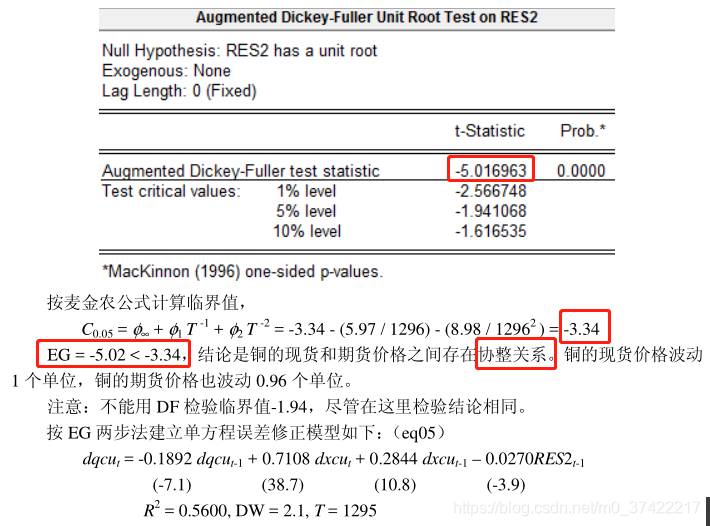

- 第二种方法(用动态模型求长期关系,拟合 EG 两步法的第 1 步)

按 EG 两步法建立单方程误差修正模型如下:

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

2

2 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)