时间序列研(part6)--DF统计量和t统计量的分布特征

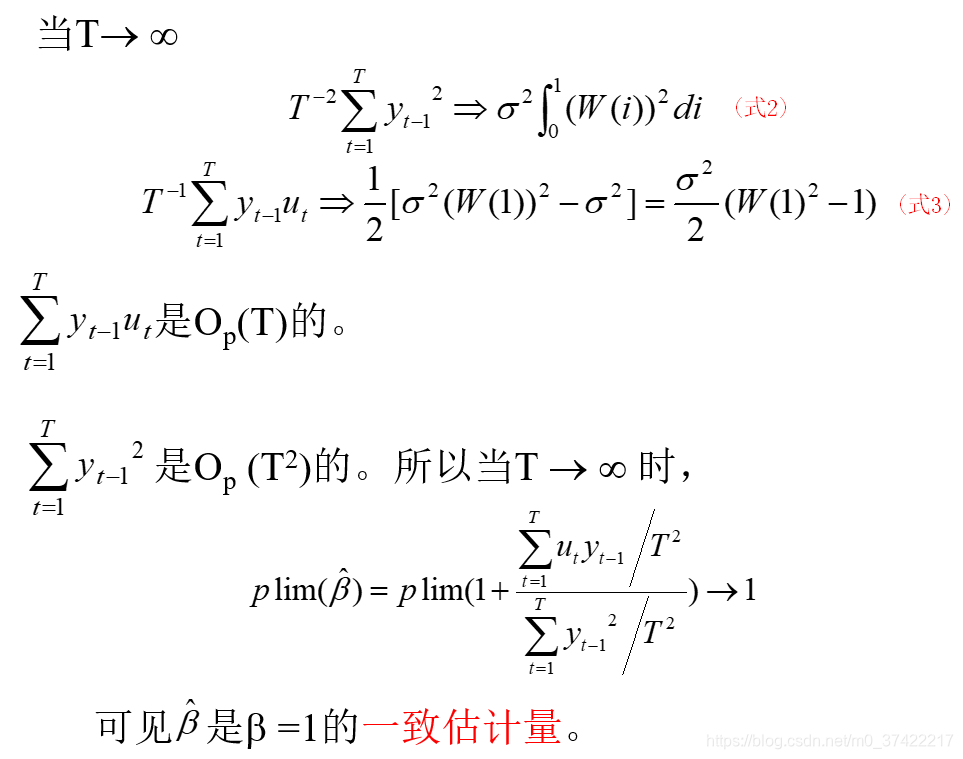

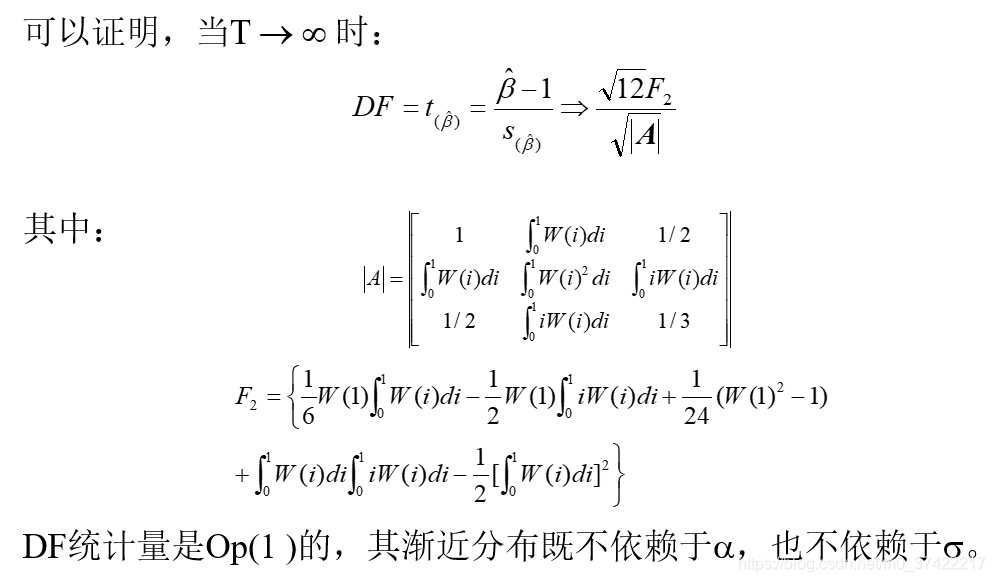

学习笔记,仅供参考,有错必纠文章目录时间序列DF统计量和t统计量的分布特征情形1情形2情形3时间序列DF统计量和t统计量的分布特征情形1t(β^)t(\hat{\beta})t(β^)的极限分布和有限样本分布特征由式(1)、式(2)、式(3)可知,当T→∞T \to \inftyT→∞时:T(β^−1)T(\hat{\beta}-1)T(β^−1)是检验单位根的一个常用统计量。有三个结论如下:

学习笔记,仅供参考,有错必纠

文章目录

时间序列

DF统计量和t统计量的分布特征

情形1

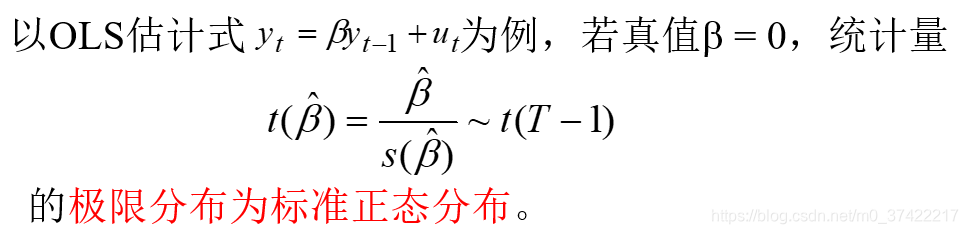

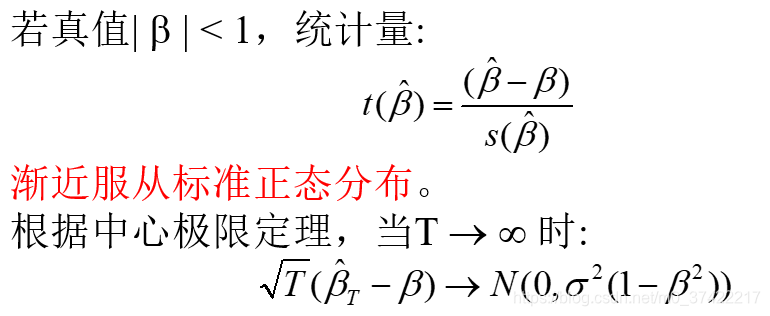

- t ( β ^ ) t(\hat{\beta}) t(β^)的极限分布和有限样本分布特征

由式(1)、式(2)、式(3)可知,当 T → ∞ T \to \infty T→∞时:

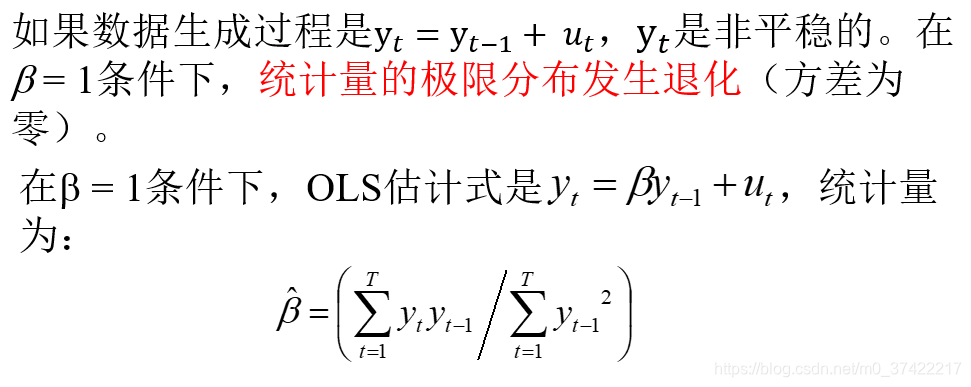

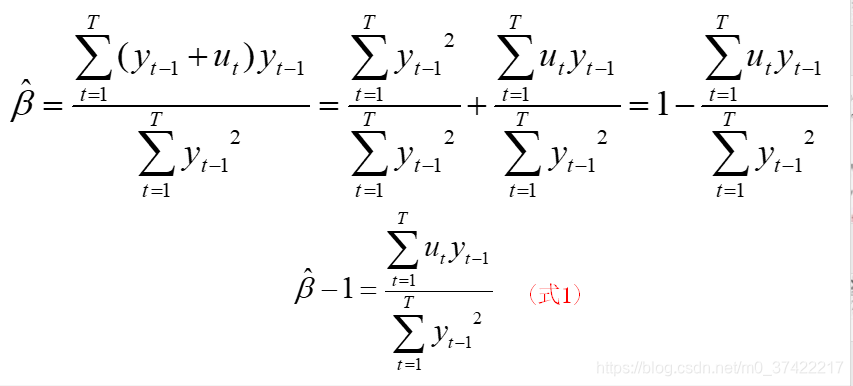

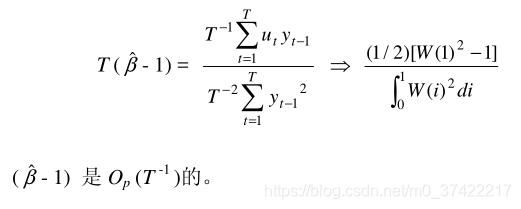

T ( β ^ − 1 ) T(\hat{\beta}-1) T(β^−1)是检验单位根的一个常用统计量。有三个结论如下:

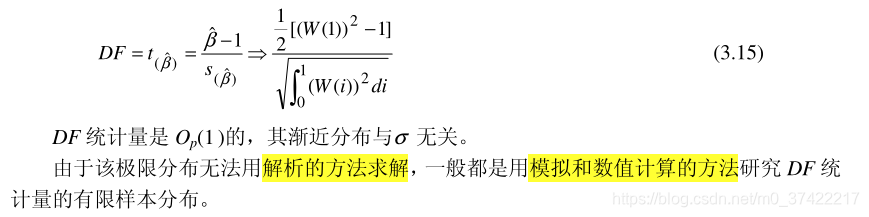

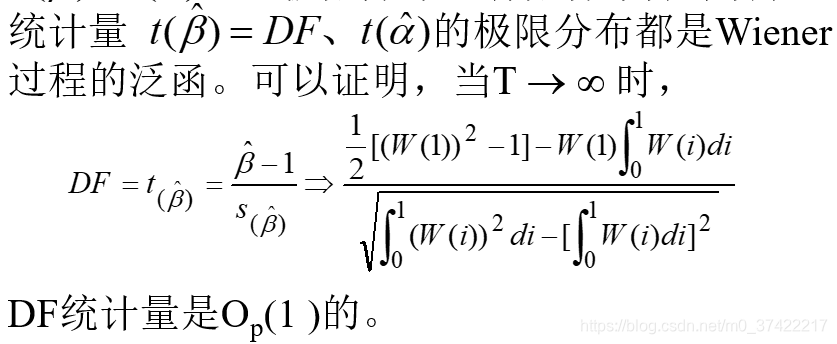

检验单位根的另一个统计量是 t ( β ^ ) t_{(\hat{\beta})} t(β^)统计量。 t ( β ^ ) t_{(\hat{\beta})} t(β^)统计量在这里称 DF 统计量。当 T → ∞ T \to \infty T→∞时:

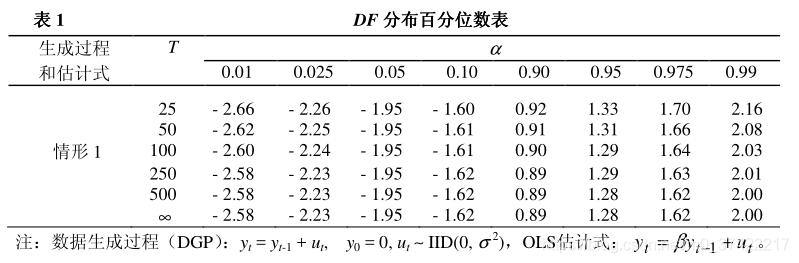

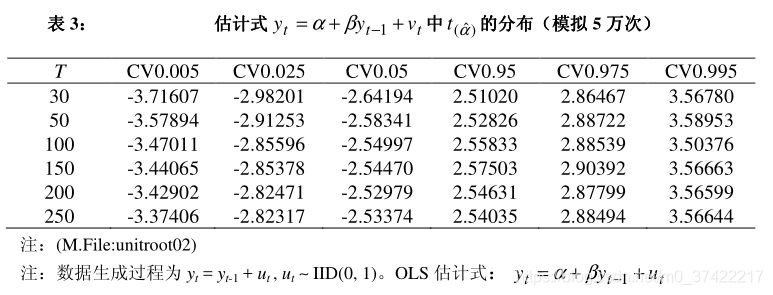

有限样本条件下的 DF 统计量的分布特征(蒙特卡罗模拟结果):

T=100,模拟1万次的DF统计量的分布结果:

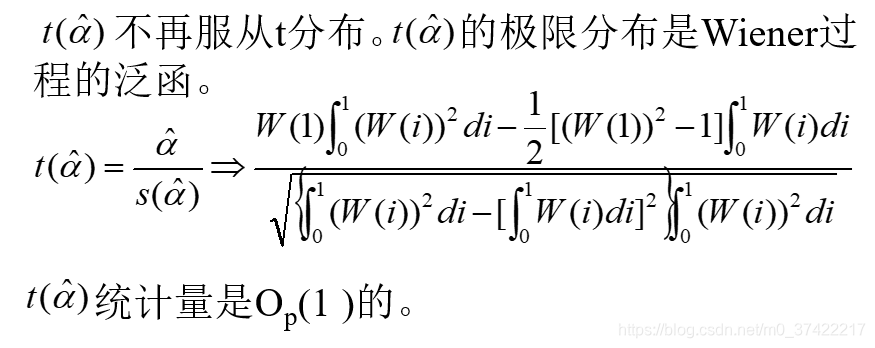

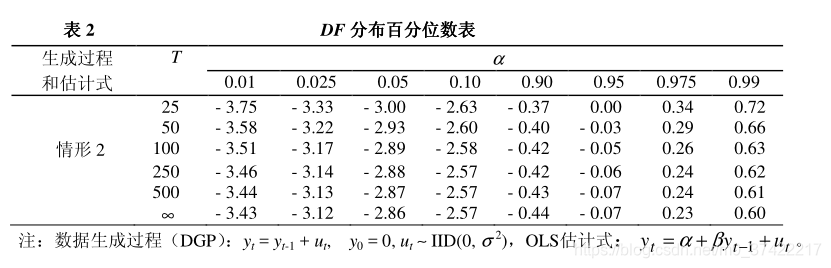

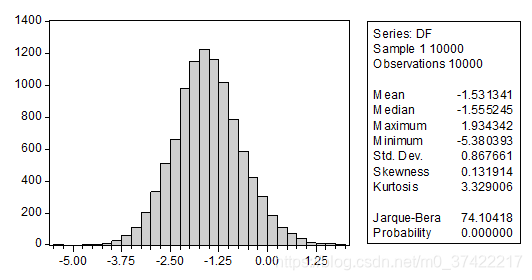

情形2

- t ( β ^ ) , t ( α ^ ) t(\hat{\beta}), t(\hat{\alpha}) t(β^),t(α^)的极限分布和有限样本分布特征

有限样本条件下的 DF 统计量的分布特征(蒙特卡罗模拟结果):

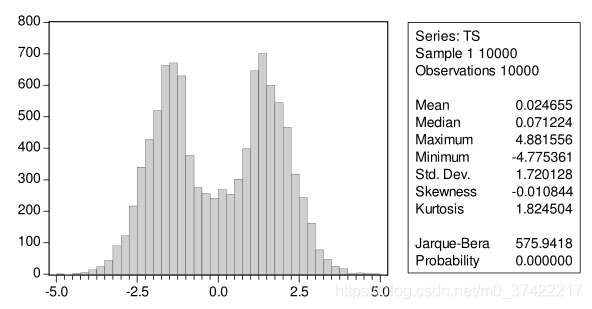

T=100,模拟1万次的DF统计量的分布结果:

有限样本条件下的 t ( α ^ ) t(\hat{\alpha}) t(α^)统计量的分布特征(蒙特卡罗模拟结果):

T = 100 条件下, t ( α ^ ) t(\hat{\alpha}) t(α^) 的分布见图:

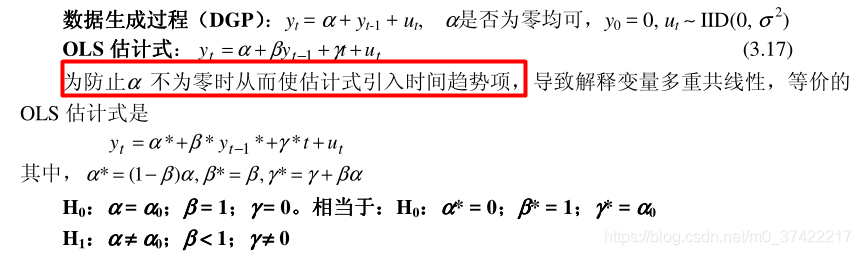

情形3

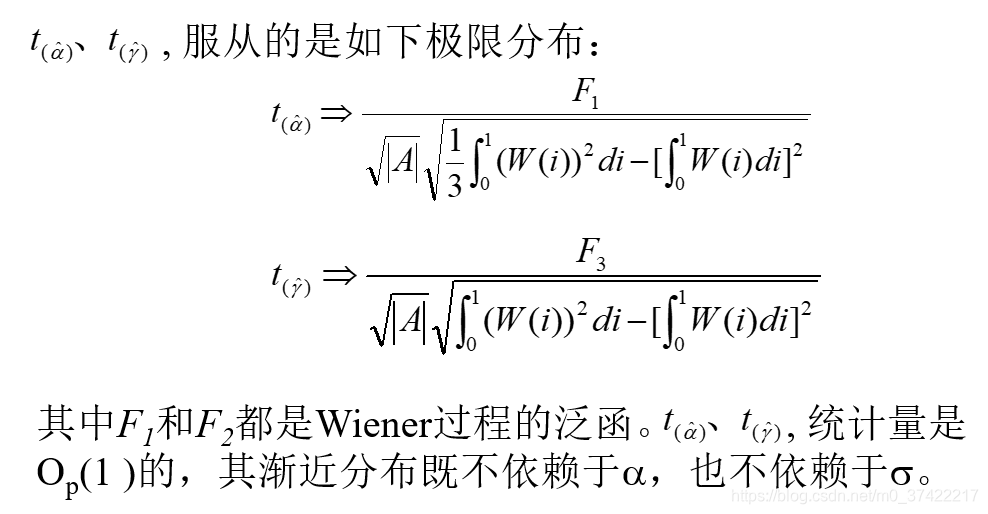

- D F = t ( β ^ ) , t ( α ^ ) , t ( γ ^ ) DF=t(\hat{\beta}), t(\hat{\alpha}), t(\hat{\gamma}) DF=t(β^),t(α^),t(γ^)的极限分布和有限样本分布特征

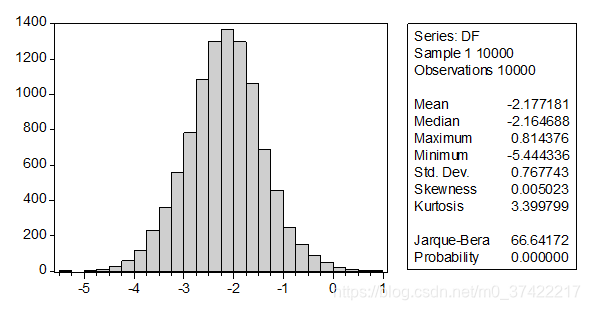

有限样本条件下的DF统计量的分布特征(蒙特卡罗模拟结果):

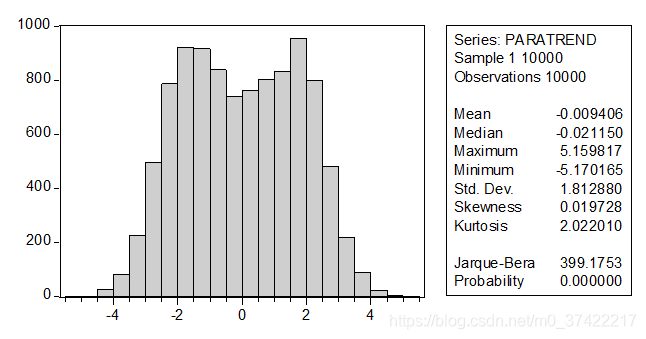

T=100,模拟1万次的DF统计量的分布结果:

有限样本条件下的 t ( α ^ ) t(\hat{\alpha}) t(α^)统计量的分布特征(蒙特卡罗模拟结果):

T = 100 条件下, t ( α ^ ) t(\hat{\alpha}) t(α^) 的分布见图:

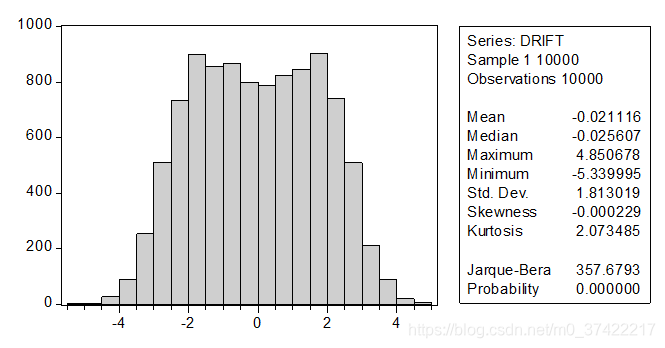

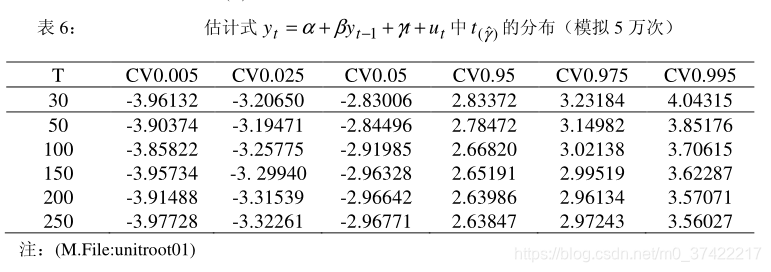

有限样本条件下的 t ( γ ^ ) t(\hat{\gamma}) t(γ^)统计量的分布特征(蒙特卡罗模拟结果):

T = 100 条件下, t ( γ ^ ) t(\hat{\gamma}) t(γ^) 的分布见图:

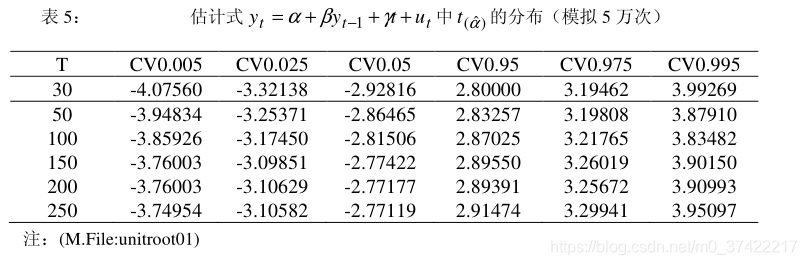

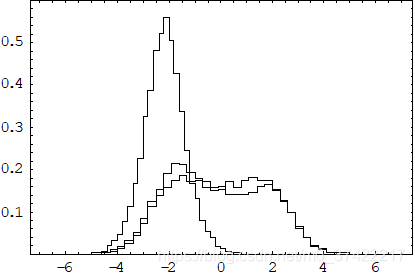

D F = t ( β ^ ) DF=t(\hat{\beta}) DF=t(β^), t ( α ^ ) t(\hat{\alpha}) t(α^)与 t ( γ ^ ) t(\hat{\gamma}) t(γ^)的比较:

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

3

3 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)