时间序列自相关性

·

自回归模型(AR),线性回归模型,通过前某些时刻值预测未来时刻的值(线性)。适用平稳性数据、线性数据。

自回归模型结构

是当前值,

是之前的值,

是自回归系数,

是误差项

系数可以通过最小二乘法求得

自相关就是数据与自身的相关性,测量一个随机变量与自身变量之间的相关性,因此叫自相关。如果相关性的值为1则变量完全相关,-1则完成负相关,0则不相关。

时间序列,自相关是时间序列再两个不同时间点上的相关性即滞后。

自相关的计算方法

N 是时间序列y的长度,k是时间序列的特定的滞后。

周期性:比如某些滞后的相关性通常高于其他数值,则意味着有周期性。

趋势:比如最近滞后的相关性较高且随着滞后的增加而缓慢下降,那么数据中存在一些趋势。一般需要进行差分以使时间序列平稳。

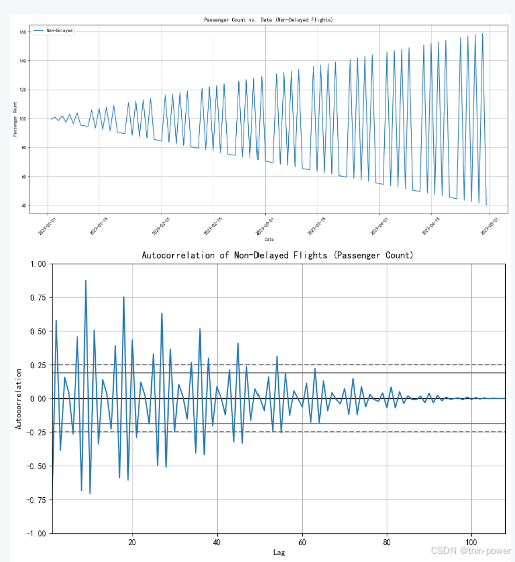

举例:航空客运量数据集

分析:

1.有明显的周期性模式

2.滞后增加,相关强度呈现缓慢的下降趋势,建模时考虑进行区分以使其稳定

3.建立模型预测时,可能只考虑前4个。

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

3

3 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)