机器学习实战案例——保险产品推荐(下)

书接上回(机器学习实战案例——保险产品推荐(上)),上回说到,由于任务的目的不同,单靠一个准确率去衡量一个模型的好坏是远远不够的,因此需要其他的指标去衡量模型的好坏。本案例的保险产品推荐,是一个二分类问题,因此有相当多的模型可供选择,不限于本篇博客所举例的,本篇博客主要带你了解机器学习实践的过程

文章目录

前言

书接上回(机器学习实战案例——保险产品推荐(上)),上回说到,由于任务的目的不同,单靠一个准确率去衡量一个模型的好坏是远远不够的,因此需要其他的指标去衡量模型的好坏

1.评价指标

对于分类任务,这里介绍以下五种:准确率、查全率(召回率)、查准率(精确率)、F1分数、AUC

1.1混淆矩阵

这里为了方便起见,首先介绍混淆矩阵的概念

混淆矩阵是一个二维矩阵,其行数和列数等于分类问题中的类别数量。它展示了模型预测结果与真实类别之间的对应关系,通过统计不同类别预测正确和错误的样本数量,直观地反映模型在各个类别上的分类表现。

| 预测\真实 | 正例 | 反例 |

|---|---|---|

| 正例 | TP | FP |

| 反例 | FN | TN |

- 真正例(True Positive,TP):实际类别为正例,模型预测也为正例的样本数量。

- 假正例(False Positive,FP):实际类别为负例,但模型预测为正例的样本数量,也被称为误报。

- 真反例(True Negative,TN):实际类别为负例,模型预测也为负例的样本数量。

- 假反例(False Negative,FN):实际类别为正例,但模型预测为负例的样本数量,也被称为漏报。

1.2准确率

准确率最简单,即预测正确的样本占总样本的比例

如果用混淆矩阵中的元素表示,公式如下

A c c u r a c y = T P + T N T P + F P + F N + T N Accuracy= \frac{TP+TN}{TP+FP+FN+TN} Accuracy=TP+FP+FN+TNTP+TN

- 适用场景:类别分布平衡时。

- 局限性:对类别不平衡问题不敏感(如 99% 正例 + 1% 反例时准确率可能很高但模型实际效果差,前面举过例子了)

1.3查全率

查全率,又称召回率,实际为正例的样本中被正确预测的比例,(关注 “不遗漏”)

用混淆矩阵中的元素表示,公式如下:

R e c a l l = T P T P + F N Recall=\frac{TP}{TP+FN} Recall=TP+FNTP

- 使用场景:适用于高漏判成本(如反欺诈)

1.4查准率

查准率,又称精确度,预测为正例样本中真正例的比例,(关注 “少错杀”)

用混淆矩阵中的元素表示,公式如下:

P r e c i s i o n = T P T P + F P Precision=\frac{TP}{TP+FP} Precision=TP+FPTP

- 使用场景:适用于高误判成本(如医疗诊断)

1.5 F1分数

有时候单单凭借查准率和查全率并不能满足我们的需要,因此引入一个这种的一种表示F1值,它也可以引入一个比例因子,调整查全率和查准率的比例,即加权调和平均(这里不做介绍)

F1分数:精确率与召回率的调和 平均数,平衡两者

计算公式如下:

1 F 1 = 1 2 ( 1 R e c a l l + 1 P r e c i s i o n ) \frac{1}{F1}=\frac{1}{2}(\frac{1}{Recall}+\frac{1}{Precision}) F11=21(Recall1+Precision1)

1.6 AUC

AUC:通常指的是 ROC 曲线下的面积

ROC曲线:ROC 曲线是以假正率(False Positive Rate,FPR)为横轴,真正率(True Positive Rate,TPR)为纵轴绘制出的曲线。

真正例率(TPR)即查全率、召回率

T P R = T P T P + F N TPR=\frac{TP}{TP+FN} TPR=TP+FNTP

假正例率(FPR)

F P R = F P F P + T N FPR=\frac{FP}{FP+TN} FPR=FP+TNFP

2.评价指标函数

2.1回顾之前代码

在之前我们训练了一个CART决策树模型

并实现了对准确率的计算,下面我们开始编写函数如何计算其他指标。

2.2函数编写

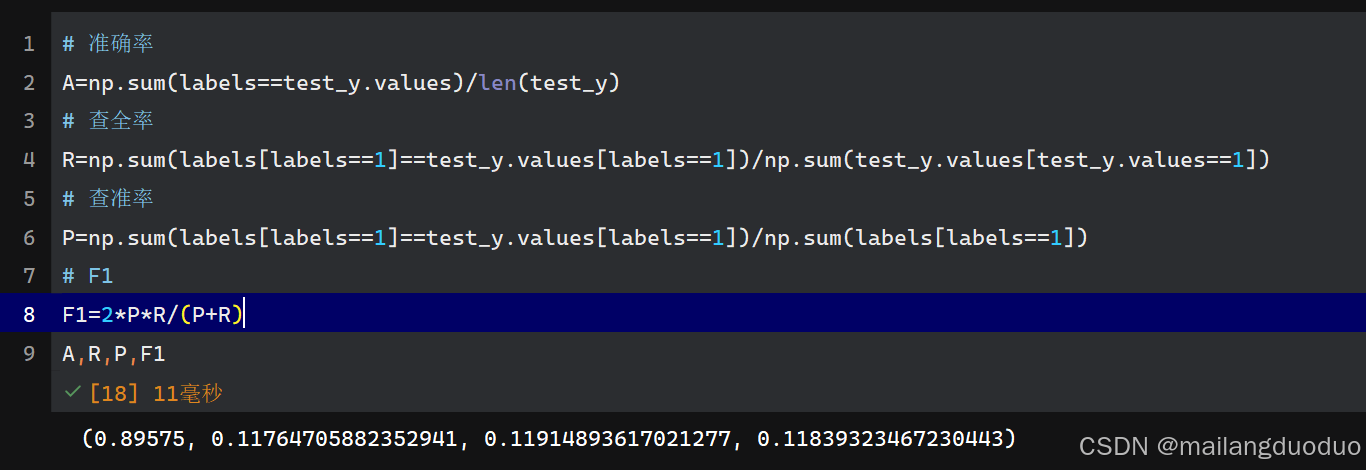

这些指标如何计算,已经封装在sklearn.metrics模块中,你也可以通过自定义函数编写实现,若是自己编写的话,这里给一点思路

# 准确率

A=np.sum(labels==test_y.values)/len(test_y)

# 查全率

R=np.sum(labels[labels==1]==test_y.values[labels==1])/np.sum(test_y.values[test_y.values==1])

# 查准率

P=np.sum(labels[labels==1]==test_y.values[labels==1])/np.sum(labels[labels==1])

# F1

F1=2*P*R/(P+R)

A,R,P,F1

运行结果:

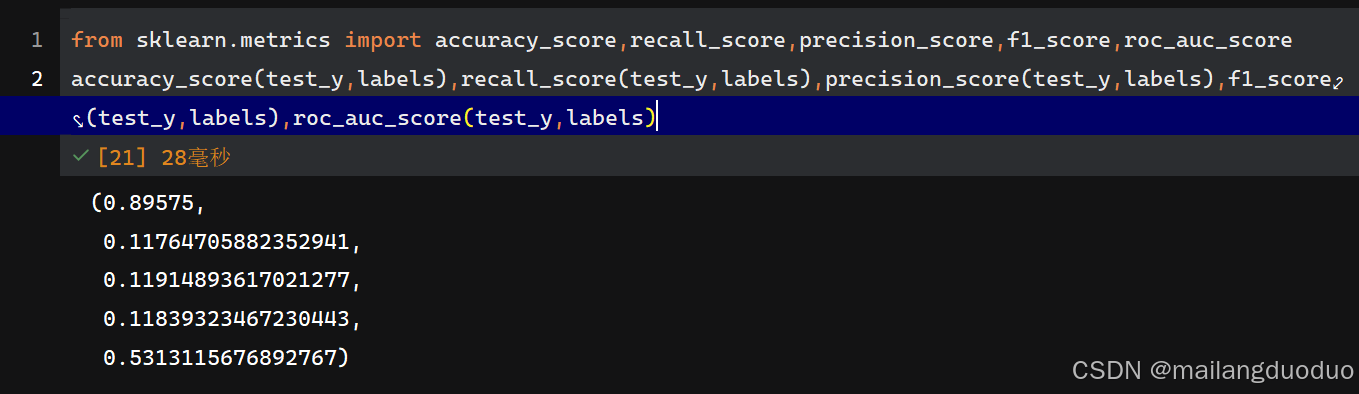

AUC实在写不出来,能力有限,我还是乖乖调封装好的函数吧

from sklearn.metrics import accuracy_score,recall_score,precision_score,f1_score,roc_auc_score

accuracy_score(test_y,labels),recall_score(test_y,labels),precision_score(test_y,labels),f1_score(test_y,labels),roc_auc_score(test_y,labels)

这里可以定义一个函数来评价该模型的预测结果

def get_score(y_true,y_pred):

A=accuracy_score(y_true,y_pred)

R=recall_score(y_true,y_pred)

P=precision_score(y_true,y_pred)

F1=f1_score(y_true,y_pred)

auc=roc_auc_score(y_true,y_pred)

return A,R,P,F1,auc

get_score(test_y,labels)

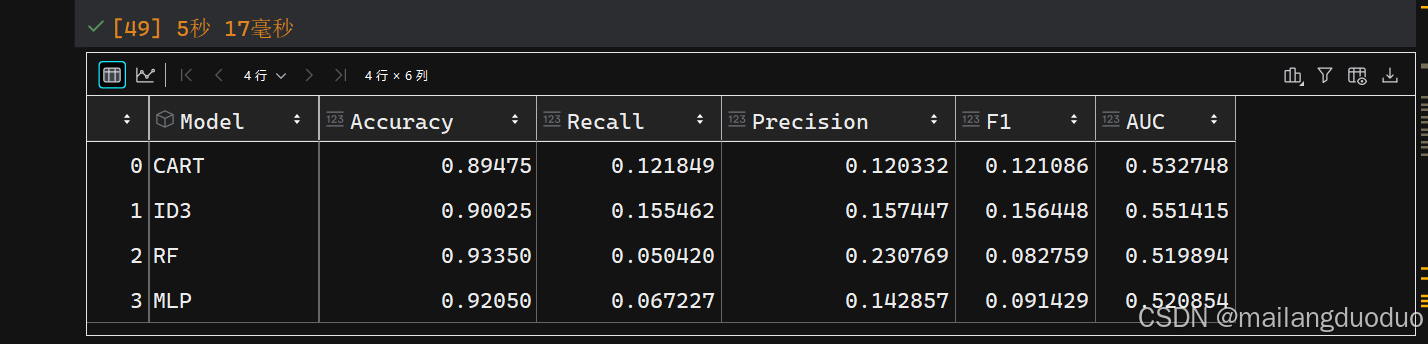

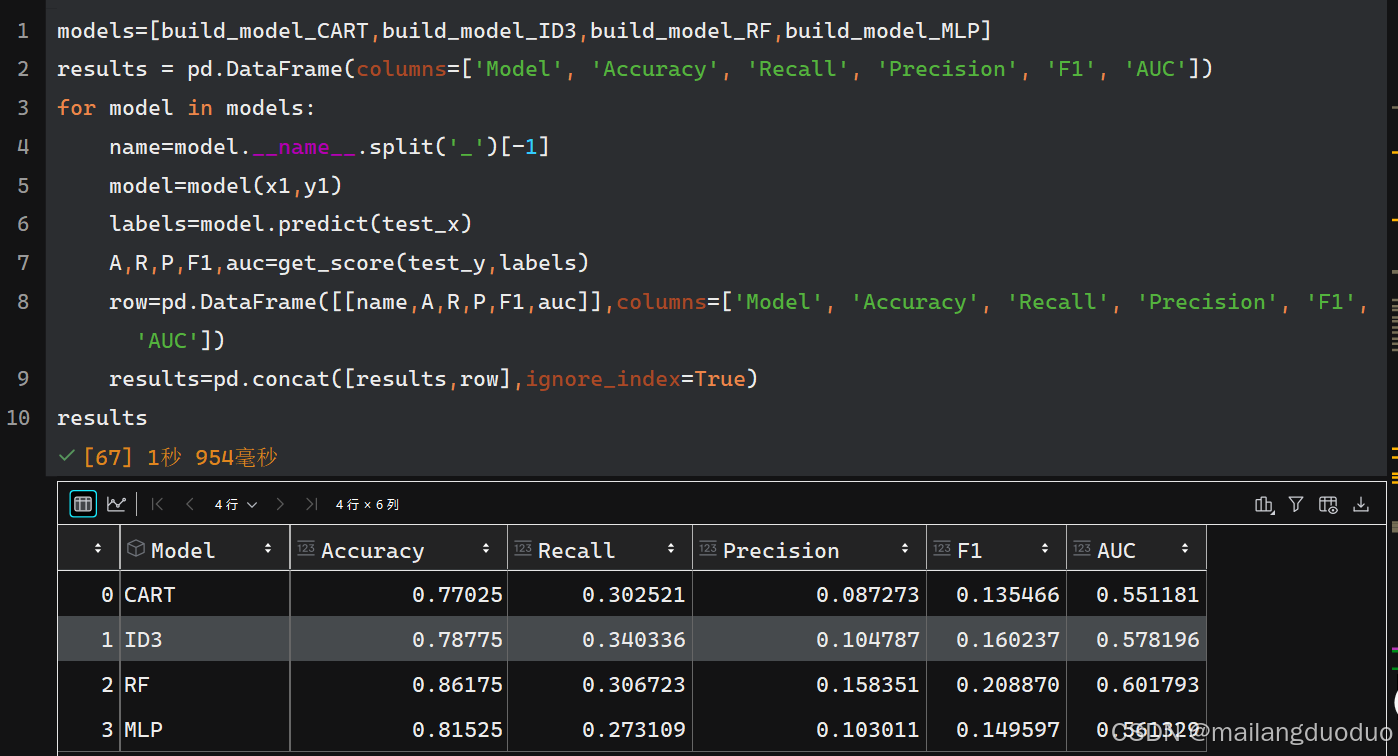

3.模型对比

我们之前定义的模型有CART决策树、ID3决策树、随机森林、多层感知机、KNN等五个模型,这里我们来对比一下他们的效果。

ten years later…

KNN出现了问题,好像是版本不兼容的原因,如有知道如何解决的欢迎评论区留言,这里就先跳过了

于是这里我就没有把KNN模型考虑进去,对比不同模型结果如下:

models=[build_model_CART,build_model_ID3,build_model_RF,build_model_MLP]

results = pd.DataFrame(columns=['Model', 'Accuracy', 'Recall', 'Precision', 'F1', 'AUC'])

for model in models:

name=model.__name__.split('_')[-1]

model=model(x,y)

labels=model.predict(test_x)

A,R,P,F1,auc=get_score(test_y,labels)

row=pd.DataFrame([[name,A,R,P,F1,auc]],columns=['Model', 'Accuracy', 'Recall', 'Precision', 'F1', 'AUC'])

results=pd.concat([results,row],ignore_index=True)

results

运行结果:

这里你也可以把KNN加进去,我的有问题,所以就没有添加

通过结果我们发现,不同模型均存在精度低和召回率低的现象,可能实验的数据出现了问题。再次分析实验的数据,发现样本集存在严重的不平衡问题,导致模型严重过拟合,因此需要平衡数据集。

4.平衡数据集

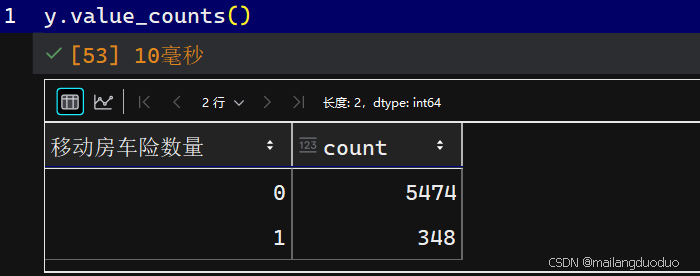

首先我们可以看一下各自的比例

y.value_counts()

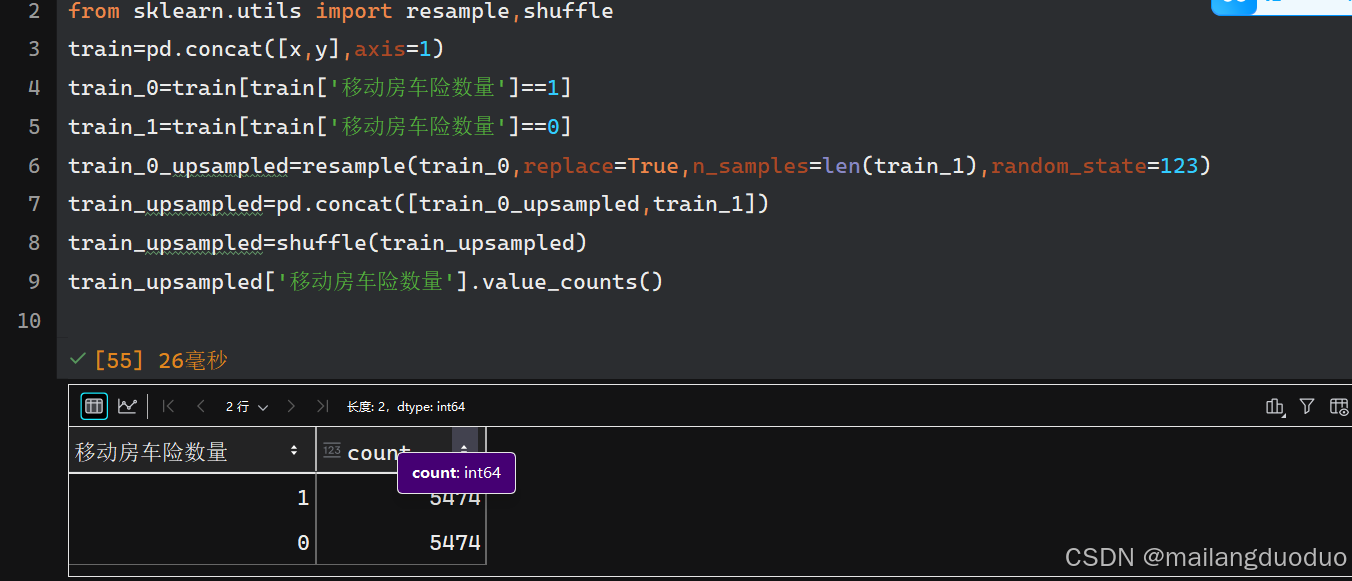

4.1重采样调整类别比例

确实样本存在显著的不平衡,因此采用重采样的方式调整样本比例,将投保数上采样到未投保数

代码部分:

# 重采样

from sklearn.utils import resample,shuffle

train=pd.concat([x,y],axis=1)

train_0=train[train['移动房车险数量']==1]

train_1=train[train['移动房车险数量']==0]

train_0_upsampled=resample(train_0,replace=True,n_samples=len(train_1),random_state=123)

train_upsampled=pd.concat([train_0_upsampled,train_1])

train_upsampled=shuffle(train_upsampled)

train_upsampled['移动房车险数量'].value_counts()

运行结果:

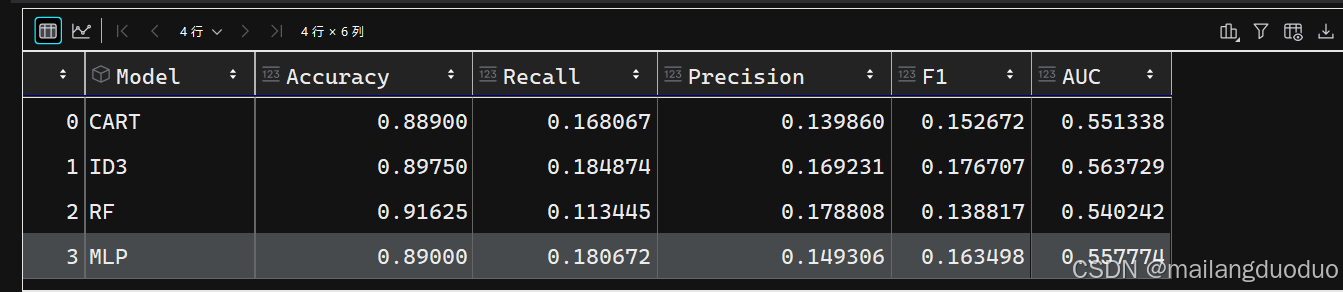

再次对模型进行训练,评估(注:训练前需要覆盖之前的x,y)

此时我们在对之前模型进行训练评估,貌似结果并不理想。这时可以尝试其他的比例

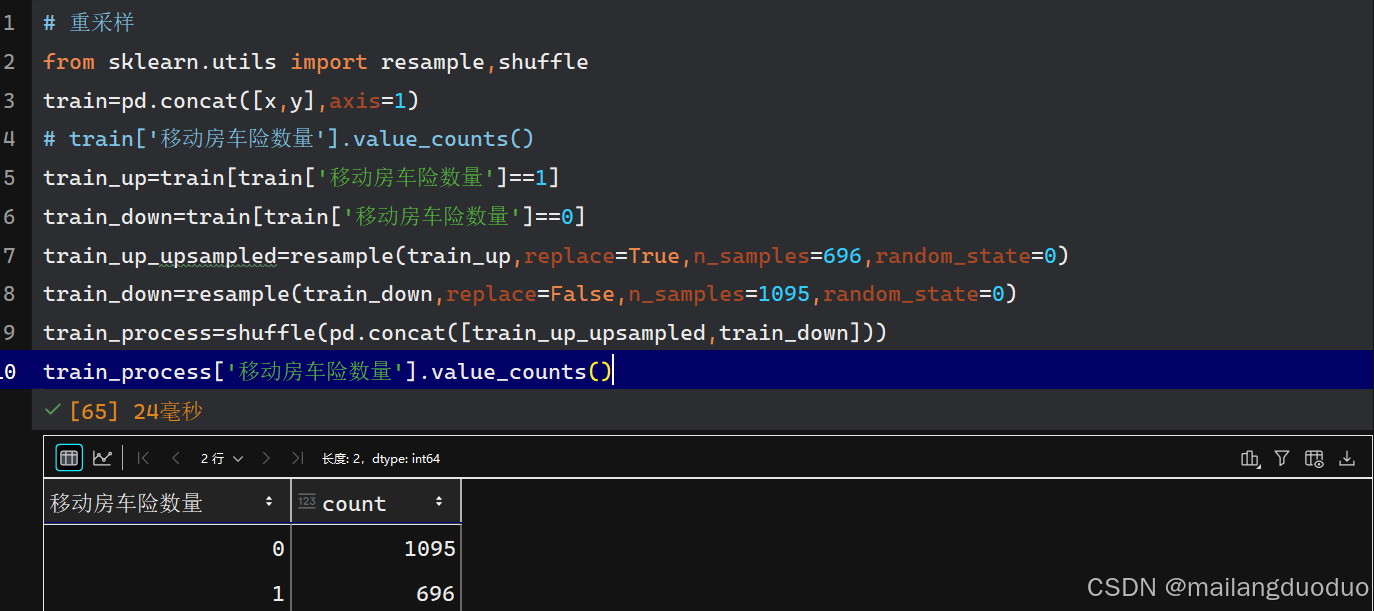

4.2参考书上的比例

这里举书上的例子:

将投保数上采样到原来的两倍,未投保数下采样原来的20%

# 重采样

from sklearn.utils import resample,shuffle

train=pd.concat([x,y],axis=1)

# train['移动房车险数量'].value_counts()

train_up=train[train['移动房车险数量']==1]

train_down=train[train['移动房车险数量']==0]

train_up_upsampled=resample(train_up,replace=True,n_samples=696,random_state=0)

train_down=resample(train_down,replace=False,n_samples=1095,random_state=0)

train_process=shuffle(pd.concat([train_up_upsampled,train_down]))

train_process['移动房车险数量'].value_counts()

运行结果:

再次对模型进行训练,评估的如下结果:

4.3备注

可能会有部分人参考某书籍的方法对模型评估时,使用了如下代码:

from sklearn.model_selection import cross_validate

classifier=build_model_RF(x1,y1)

scores = cross_validate(classifier, test_x, test_y, cv=5, scoring=('accuracy', 'precision', 'recall', 'f1', 'roc_auc'))

或者基于某AI修改的代码

scoring = {

'accuracy': make_scorer(accuracy_score),

'precision': make_scorer(precision_score, zero_division=0),

'recall': make_scorer(recall_score, zero_division=0),

'f1': make_scorer(f1_score, zero_division=0),

'roc_auc': make_scorer(roc_auc_score)

}

scores = cross_validate(classifier, test_x, test_y, cv=10, scoring=scoring)

然后对的结果取个平均,这种方式和我们上面定义的在结果上会有很大差异,目前还不太清楚什么原因,通过将测试集进行类平衡,效果会出现明显的改善,但从模型训练的角度考虑,不应该对测试集进行类平衡。如有知道原因,欢迎留言!!!

5.算法调参

平衡数据集后的模型已经有了较好的结果,但是我们尚未对模型进行调整,并不确定当前参数是否是较佳的参数,因此需要调整模型参数。

老师说:调参又称“炼丹”,觉得很有意思,就记下来了

此处仅举个别模型的参数调整过程(ID3决策树),其他的模型也是类似的过程

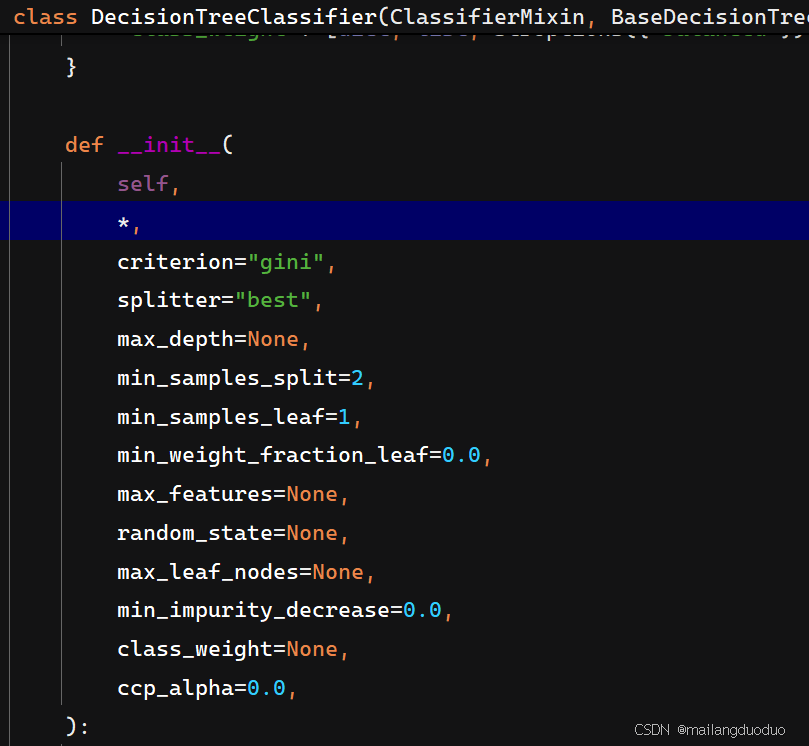

5.1参数查看

可以通过ctrl+鼠标左键或者ctrl+p查看该函数有哪些参数,决策树中可调节参数如下:

5.2参数解释

- criterion:指定特征分裂的不纯度度量标准。此处有默认值

“gini”,即默认CART决策树 - splitter:控制特征分裂的策略

- max_depth:限制树的最大深度

- min_samples_split:指定节点再分裂所需的最小样本数

- min_samples_leaf:定义叶节点所需的最小样本数

- min_weight_fraction_leaf:与 min_samples_leaf 类似,但基于样本权重总和的比例。叶节点样本权重和需不低于此值

- max_features:限制分裂时考虑的特征数量

- random_state:设置随机种子,确保模型训练结果可复现

- max_leaf_nodes:限制树的最大叶节点数量。

- min_impurity_decrease:设定分裂后不纯度(基尼值或信息熵)减少的阈值。若分裂带来的不纯度减少小于此值,放弃分裂。

- class_weight:处理类别不平衡问题。

- ccp_alpha:指定代价复杂度剪枝(CCP)的参数。值越大,剪枝力度越强,简化树结构以防止过拟合。

这些都可以通过查相关API查看,这里提供一个网站sklearn API

5.3调参

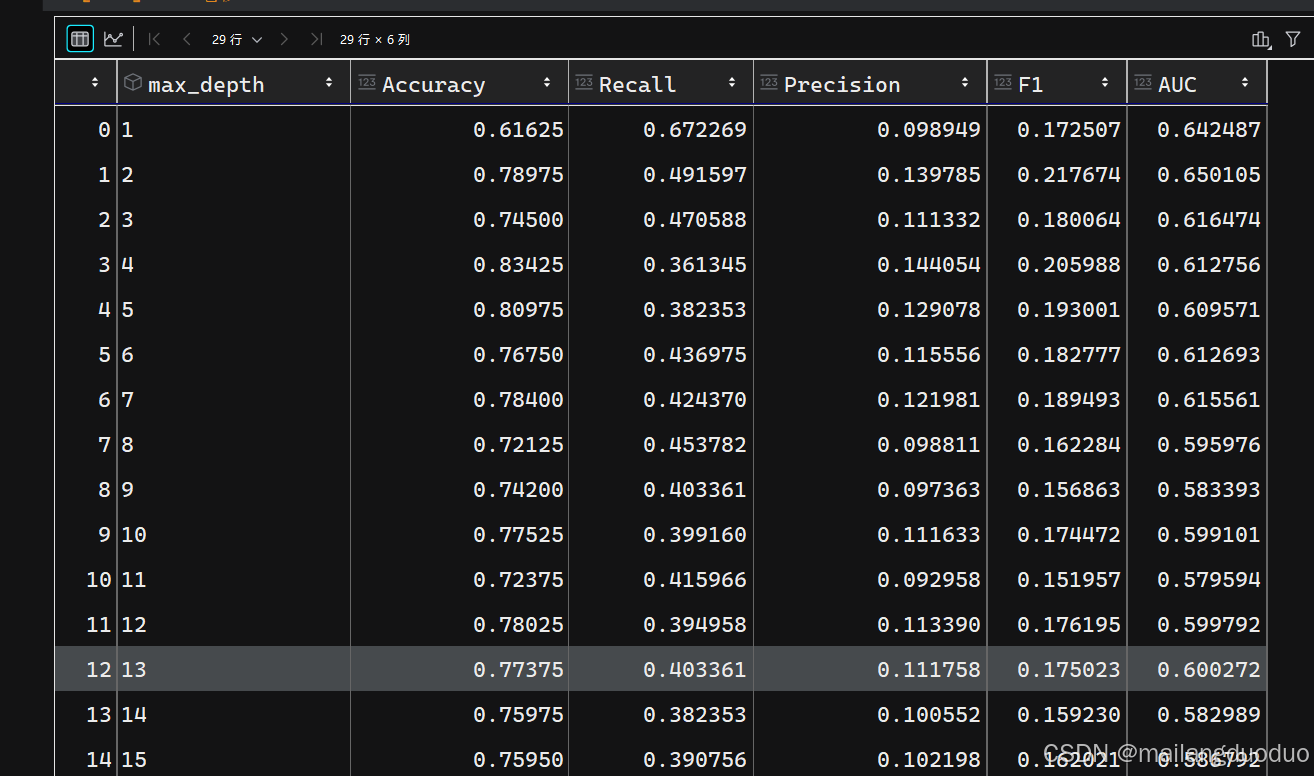

这里我们选择调节max_depth参数,调节过程如下:

from sklearn.tree import DecisionTreeClassifier

def build_model_ID3(x,y,param):

classifier=DecisionTreeClassifier(criterion='entropy',max_depth=param,random_state=0)

model=classifier.fit(x,y)

return model

maxdepth=list(range(1,30))

results = pd.DataFrame(columns=['max_depth', 'Accuracy', 'Recall', 'Precision', 'F1', 'AUC'])

for depth in maxdepth:

model=build_model_ID3(x1,y1,depth)

labels=model.predict(test_x)

A,R,P,F1,auc=get_score(test_y,labels)

row=pd.DataFrame([[depth,A,R,P,F1,auc]],columns=['max_depth', 'Accuracy', 'Recall', 'Precision', 'F1', 'AUC'])

results=pd.concat([results,row],ignore_index=True)

results

运行结果:

从结果上看,该参数设置在13时,效果最好

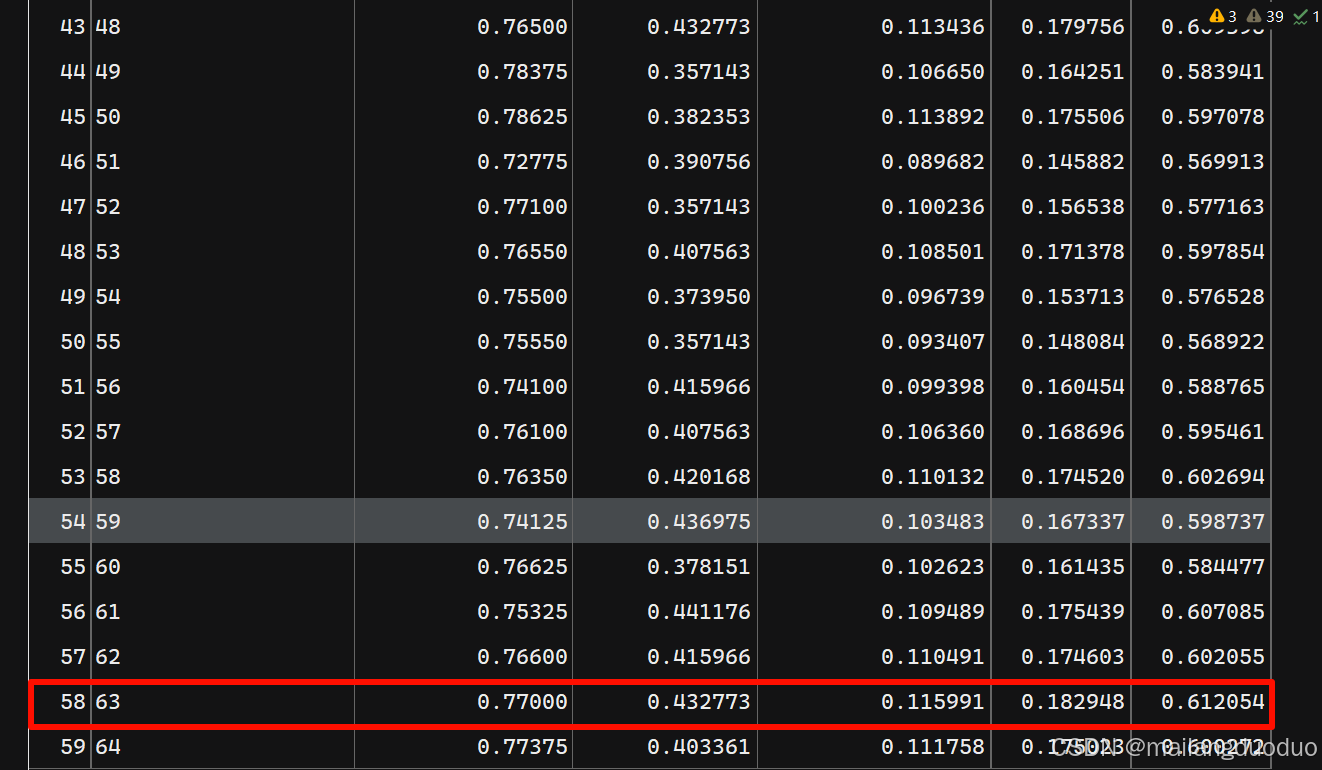

这时我们可以将max_depth固定在13,去调节其他的参数,比如说max_features,简单调整上述代码即可,

代码如下:

from sklearn.tree import DecisionTreeClassifier

def build_model_ID3(x,y,param):

classifier=DecisionTreeClassifier(criterion='entropy',max_depth=13,random_state=0,max_features=param)

model=classifier.fit(x,y)

return model

params=list(range(5,65))

results = pd.DataFrame(columns=['max_feature', 'Accuracy', 'Recall', 'Precision', 'F1', 'AUC'])

for param in params:

model=build_model_ID3(x1,y1,param)

labels=model.predict(test_x)

A,R,P,F1,auc=get_score(test_y,labels)

row=pd.DataFrame([[param,A,R,P,F1,auc]],columns=['max_feature', 'Accuracy', 'Recall', 'Precision', 'F1', 'AUC'])

results=pd.concat([results,row],ignore_index=True)

results

运行结果:

从结果来看

max_features=63时,效果最好

结语

本案例的保险产品推荐,是一个二分类问题,因此有相当多的模型可供选择,不限于本篇博客所举例的,本篇博客主要带你了解机器学习实践的过程,因为本人所学有限,也遇到了一些问题,欢迎交流!!!

本案例参考教材:《Python机器学习实战案例(第二版)》赵卫东、董亮

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

14

14 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)