理解皮尔逊相关系数(Pearson Correlation Coefficient)

要理解Pearson相关系数,首先要理解协方差(Covariance),协方差是一个反映两个随机变量相关程度的指标,如果一个变量跟随着另一个变量同时变大或者变小,那么这两个变量的协方差就是正值,反之相反,公式如下:cov(x,y)=∑ni=1(xi−xμ)(yi−yμ)n−1cov(x,y)=∑i=1n(xi−xμ)(yi−yμ)n−1 cov(x,y) = \dfrac{ \sum_{i=1..

·

要理解Pearson相关系数,首先要理解协方差(Covariance),协方差是一个反映两个随机变量相关程度的指标,如果一个变量跟随着另一个变量同时变大或者变小,那么这两个变量的协方差就是正值,反之相反,公式如下:

cov(x,y)=∑ni=1(xi−xμ)(yi−yμ)n−1cov(x,y)=∑i=1n(xi−xμ)(yi−yμ)n−1

<script type="math/tex; mode=display" id="MathJax-Element-6"> cov(x,y) = \dfrac{ \sum_{i=1}^n (x_{i}-x_{μ})(y_{i}-y_{μ}) }{n-1} </script>

Pearson相关系数公式如下:

px,y=cor(x,y)=cov(x,y)δxδy=E[(x−xμ)(y−yμ)]δxδypx,y=cor(x,y)=cov(x,y)δxδy=E[(x−xμ)(y−yμ)]δxδy

<script type="math/tex; mode=display" id="MathJax-Element-7"> p_{x,y}=cor(x,y)=\dfrac{cov(x,y)}{δxδy}=\dfrac{E[(x-x_{μ})(y-y_{μ})]}{δxδy}</script>

由公式可知,Pearson相关系数是用协方差除以两个变量的标准差得到的,虽然协方差能反映两个随机变量的相关程度(协方差大于0的时候表示两者正相关,小于0的时候表示两者负相关),但是协方差值的大小并不能很好地度量两个随机变量的关联程度,例如,现在二维空间中分布着一些数据,我们想知道数据点坐标X轴和Y轴的相关程度,如果X与Y的相关程度较小但是数据分布的比较离散,这样会导致求出的协方差值较大,用这个值来度量相关程度是不合理的。

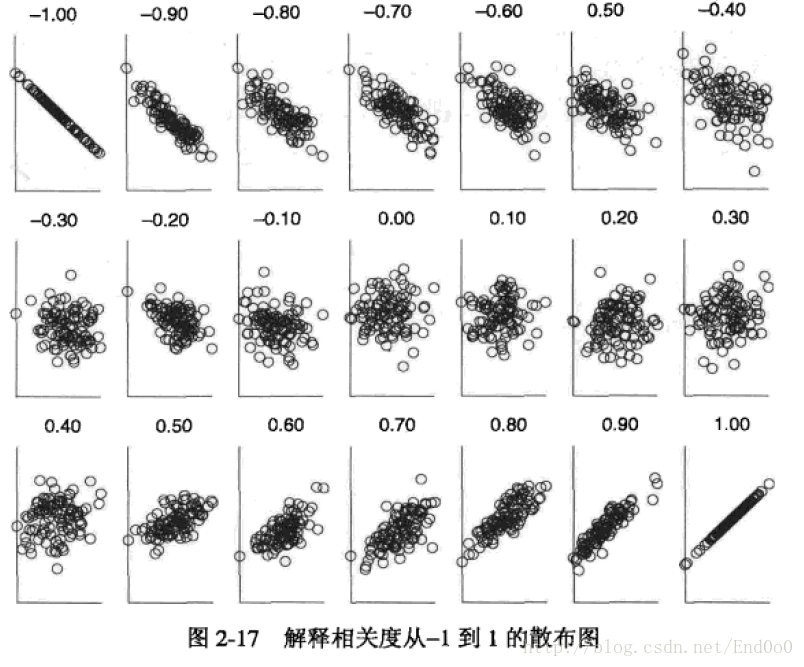

为了更好的度量两个随机变量的相关程度,引入了Pearson相关系数,其在协方差的基础上除以了两个随机变量的标准δ2=∑ni=1(xi−xμ)nδ2=∑i=1n(xi−xμ)n<script type="math/tex" id="MathJax-Element-8">δ^2=\dfrac{\sum_{i=1}^n(x_{i}-x_{μ})}{n}</script>,容易得出,pearson是一个介于-1和1之间的值,当两个变量的线性关系增强时,相关系数趋于1或-1;当一个变量增大,另一个变量也增大时,表明它们之间是正相关的,相关系数大于0;如果一个变量增大,另一个变量却减小,表明它们之间是负相关的,相关系数小于0;如果相关系数等于0,表明它们之间不存在线性相关关系。《数据挖掘导论》给出了一个很好的图来说明:

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

10

10 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)