Logistic逻辑回归模型与参数估计

一、引言线性回归的因变量是连续变量,而逻辑回归解决的是因变量是分类变量的问题。当然,自变量既可以是连续的也可以是分类的,但是分类变量做自变量前需要做哑变量处理。逻辑回归将分类因变量的0、1等 值转换为取其值的概率,将二分类模型转换为线性函数模型,转换后模型课表示为lnp(y=1)1−p(y=1)=β0+β1x1+...+βpxp+εln\frac{p(y=1)}{1-p(y=1)}=\beta_{

一、引言

线性回归的因变量是连续变量,而逻辑回归解决的是因变量是分类变量的问题。当然,自变量既可以是连续的也可以是分类的,但是分类变量做自变量前需要做哑变量处理。

逻辑回归将分类因变量的0、1等 值转换为取其值的概率,将二分类模型转换为线性函数模型,转换后模型课表示为

lnp(y=1)1−p(y=1)=β0+β1x1+...+βpxp+ε ln\frac{p(y=1)}{1-p(y=1)}=\beta_{0}+\beta_{1}x_{1}+...+\beta_{p}x_{p}+\varepsilon ln1−p(y=1)p(y=1)=β0+β1x1+...+βpxp+ε

即lnE(y)1−E(y)ln\frac{E(y)}{1-E(y)}ln1−E(y)E(y)是x1,x2,...,xpx_{1},x_{2},...,x_{p}x1,x2,...,xp的线性函数,logit[p(y=1)]=ln[p(y=1)1−p(y=1)]logit[p(y=1)]=ln[\frac{p(y=1)}{1-p(y=1)}]logit[p(y=1)]=ln[1−p(y=1)p(y=1)]就是Logit转换。也可以转换为

p(y=1)=exp(β0+β1x1+...+βpxp)1+exp(β0+β1x1+...+βpxp) p(y=1)= \frac{exp(\beta_{0}+\beta_{1}x_{1}+...+\beta_{p}x_{p})}{1+exp(\beta_{0}+\beta_{1}x_{1}+...+\beta_{p}x_{p})} p(y=1)=1+exp(β0+β1x1+...+βpxp)exp(β0+β1x1+...+βpxp)

二、回归模型估算方法

Logistic回归模型有两种估算方法,一种是加权最小二乘法估计,用于分组数据的Logistic回归模型;另一种是最大似然估计,用于未分组数据的Logistic回归模型。

2.1 分组数据的Logistic回归模型

分组数据的Logistic回归模型也可以称为分层逻辑回归,分类因变量的每一个可能取值 都能得到一个属于此取值的样本,且样本由此取值对应的原始数据统计得到,然后得到回归模型。这种方式的回归样本数 等于 分类因变量可能取值的个数。

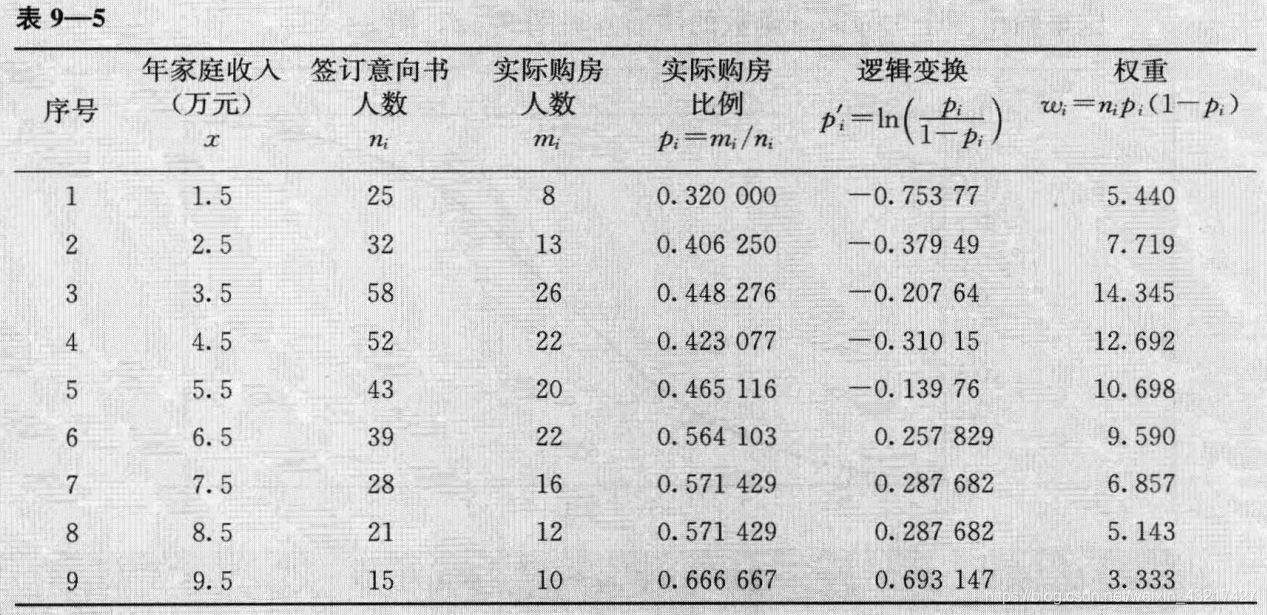

下表9-5为例,分类因变量一共有9个可能取值,即 i=1,2,...,9i=1,2,...,9i=1,2,...,9。用家庭收入xxx作为自变量(由每一类可能取值对应的原始数据的平均值得到),回归模型为pi′=β0+β1x,pi′=lnpi1−pi{p_{i}}'=\beta_{0}+\beta_{1}x,{p_{i}}'=ln\frac{p_{i}}{1-p_{i}}pi′=β0+β1x,pi′=ln1−pipi,回归样本数为9。

对于每一个因变量的取值(对于每一个样本 i=1,2,...,9i=1,2,...,9i=1,2,...,9):

pi=exp(β0+β1xi1+...+βpxip)1+exp(β0+β1xi1+...+βpxip),i=1,2,...,9 p_{i}= \frac{exp(\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip})}{1+exp(\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip})}, i=1,2,...,9 pi=1+exp(β0+β1xi1+...+βpxip)exp(β0+β1xi1+...+βpxip),i=1,2,...,9

即

lnpi1−pi=β0+β1xi1+...+βpxip,i=1,2,...,n ln\frac{p_{i}}{1-p_{i}}=\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip}, i=1,2,...,n ln1−pipi=β0+β1xi1+...+βpxip,i=1,2,...,n

用9个样本回归后,得到

p^=exp(β0^+β1^x1+...+βp^xp)1+exp(β0^+β1^x1+...+βp^xp \widehat{p}= \frac{exp(\widehat{\beta_{0}}+\widehat{\beta_{1}}x_{1}+...+\widehat{\beta_{p}}x_{p})}{1+exp(\widehat{\beta_{0}}+\widehat{\beta_{1}}x_{1}+...+\widehat{\beta_{p}}x_{p}} p

=1+exp(β0

+β1

x1+...+βp

xpexp(β0

+β1

x1+...+βp

xp)

为了避免异方差,采用加权最小二程的方式获得回归参数的估计值β0^,β1^,...,βp^\widehat{\beta_{0}},\widehat{\beta_{1}},...,\widehat{\beta_{p}}β0

,β1

,...,βp

,加权权重的计算方式为

wi=nipi(1−pi) w_{i}=n_{i}p_{i}(1-p_{i}) wi=nipi(1−pi)

注:分组数据的Logistic回归只适用于大样本的分组数据,对小样本的未分组数据不适用,并且组数即为回归拟合的样本数,容易造成拟合精度不够。一般情况下,多采用极大似然估计直接拟合未分组数据的Logistic回归模型。

2.2 未分组数据的Logistic回归模型

假设nnn组样本(xi1,xi2,...,xip;yi),i=1,2,...,n(x_{i1},x_{i2},...,x_{ip};y_{i}),i=1,2,...,n(xi1,xi2,...,xip;yi),i=1,2,...,n,其中 y1,y2,...,yny_{1},y_{2},...,y_{n}y1,y2,...,yn是取值为0或1的随机变量,x1,x2,...,xpx_{1},x_{2},...,x_{p}x1,x2,...,xp是与 yyy 相关的确定性变量。对于每一个样本有

pi=exp(β0+β1xi1+...+βpxip)1+exp(β0+β1xi1+...+βpxip),i=1,2,...,n p_{i}= \frac{exp(\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip})}{1+exp(\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip})}, i=1,2,...,n pi=1+exp(β0+β1xi1+...+βpxip)exp(β0+β1xi1+...+βpxip),i=1,2,...,n

即

lnpi1−pi=β0+β1xi1+...+βpxip,i=1,2,...,n ln\frac{p_{i}}{1-p_{i}}=\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip}, i=1,2,...,n ln1−pipi=β0+β1xi1+...+βpxip,i=1,2,...,n

用nnn个样本回归后,得到

p^=exp(β0^+β1^x1+...+βp^xp)1+exp(β0^+β1^x1+...+βp^xp \widehat{p}= \frac{exp(\widehat{\beta_{0}}+\widehat{\beta_{1}}x_{1}+...+\widehat{\beta_{p}}x_{p})}{1+exp(\widehat{\beta_{0}}+\widehat{\beta_{1}}x_{1}+...+\widehat{\beta_{p}}x_{p}} p

=1+exp(β0

+β1

x1+...+βp

xpexp(β0

+β1

x1+...+βp

xp)

与分组数据回归不同的是,样本存在相同的yyy值,yyy值相同的样本 pip_{i}pi 值和 lnpi1−piln\frac{p_{i}}{1-p_{i}}ln1−pipi 值相等。

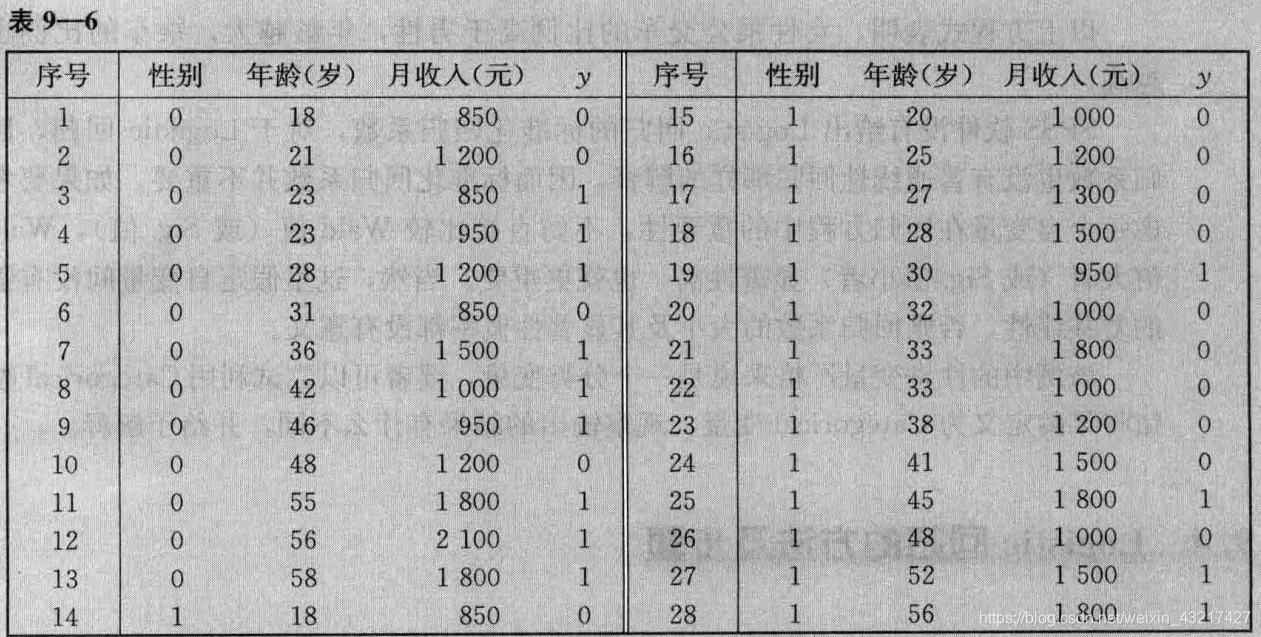

利用nnn组样本回归得到Logistic回归模型,样本以表9-6为例 n=28n=28n=28

这种模型采用最大似然估计获得回归参数,假设为二分类逻辑回归模型,其思路定义因变量 yyy的联合概率密度为

P(yi)=πiyi(i−πi)1−yi,yi=0,1;i=1,2,...,n P(y_{i})=\pi_{i}^{y_{i}}(i-\pi_{i})^{1-y_{i}},y_{i}=0,1;i=1,2,...,n P(yi)=πiyi(i−πi)1−yi,yi=0,1;i=1,2,...,n

其中πi=exp(β0+β1x1+...+βpxp)1+exp(β0+β1x1+...+βpxp)\pi_{i}= \frac{exp(\beta_{0}+\beta_{1}x_{1}+...+\beta_{p}x_{p})}{1+exp(\beta_{0}+\beta_{1}x_{1}+...+\beta_{p}x_{p})}πi=1+exp(β0+β1x1+...+βpxp)exp(β0+β1x1+...+βpxp),于是y1,y2,...,yny_{1},y_{2},...,y_{n}y1,y2,...,yn的似然函数为:

L=∏i=1nP(yi)=∏i=1nπiyi(i−πi)1−yi L=\prod _{i=1}^nP(y_{i})=\prod _{i=1}^n\pi_{i}^{y_{i}}(i-\pi_{i})^{1-y_{i}} L=i=1∏nP(yi)=i=1∏nπiyi(i−πi)1−yi

取对数后

lnL=∑i=1nyi(β0+β1xi1+...+βpxip)−∑i=1nln[1+exp(β0+β1xi1+...+βpxip)] lnL=\sum_{i=1}^ny_{i}(\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip})-\sum_{i=1}^nln[1+exp(\beta_{0}+\beta_{1}x_{i1}+...+\beta_{p}x_{ip})] lnL=i=1∑nyi(β0+β1xi1+...+βpxip)−i=1∑nln[1+exp(β0+β1xi1+...+βpxip)]

用数值计算得到参数估计值β0^,β1^,...,βp^\widehat{\beta_{0}},\widehat{\beta_{1}},...,\widehat{\beta_{p}}β0

,β1

,...,βp

。

参考书:《多元统计分析》何晓群

有“AI”的1024 = 2048,欢迎大家加入2048 AI社区

更多推荐

7

7 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)